聚乙烯:资源向下传导缓慢 市场价格多数延续弱势

导语

8月,下游农膜行业订单逐步累积,工厂开工有所提升,但对原料采购心态较为谨慎,囤货意愿偏弱,资源向下传导缓慢,另有国产供应量增加,聚乙烯市场价格多数延续弱势,而后随着“金九”需求旺季带动,市场价格预计小幅偏强调整。

价格:8月PE价格涨跌不一价格重心均有下移

8月PE价格涨跌不一,其中LLDPE和HDPE产品价格呈现震荡偏弱走势,产品基本面表现难见改观,下游农膜行业虽订单逐步累积,工厂开工有所提升,但对于原料采购心态依旧谨慎,囤货意愿偏弱,多随用随采为主,其他下游领域则表现平平,开工多维持淡稳为主,工厂接货积极性不高,坚持刚需采购,市场资源消化缓慢,价格震荡偏弱调整。而LDPE品种价格则呈现上涨后高位震荡走势,主要由于月上旬市场传闻海外LDPE货源到港预期减少,业者心态受支撑,现货市场报盘纷纷走高,提振下游接货意向,部分工厂适量刚需接货,伴随阶段性补仓结束,市场成交趋于清淡。

截至8月22日,LLDPE产品月均价在8268元/吨,环比跌2.27%;LDPE产品月均价在10139元/吨,环比跌1.59%;HDPE拉丝产品月均价在7956元/吨,环比跌2.91%。

成本:原油价格重心下移成本端支撑减弱

8月原油价格呈现先涨后跌趋势。月上旬,受美国原油连续去库、利比亚油田因不可抗力因素而减产均利好油市,中东地缘局势的潜在风险也对油市形成一定支撑,另有美国劳动力数据相对乐观,进一步缓和了非农数据疲弱引发的经济衰退担忧,原油价格连续上涨;月中旬后,停火协议谈判令中东局势降温,加之经济及需求担忧持续施压油市,原油价格震荡下行。截至8月22日,布伦特月均价环比上月同期下滑7.77%,价格重心下移,对聚乙烯市场支撑减弱。

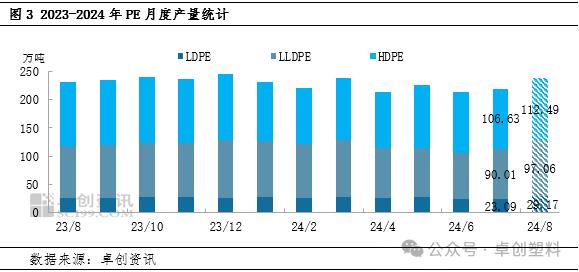

供应:检修装置陆续开车国产供应将有增加

8月份,国内聚乙烯检修损失量预计在32.80万吨,环比减少19.21万吨,环比降幅36.93%,同比增加2.12%。月内燕山石化、东明石化、宁夏宝丰三期以及大庆石化部分前期检修装置陆续开车,国内检修损失量有所减少,月开工负荷预计在81.34%,环比上月提升6.47个百分点。据卓创资讯测算,8月国内聚乙烯产量预计在238.72万吨,环比增加18.99万吨,环比增幅8.64%,同比增加3.27%。其中,LDPE预计环比增26.34%,LLDPE预计环比增7.83%,HDPE预计环比增5.49%。

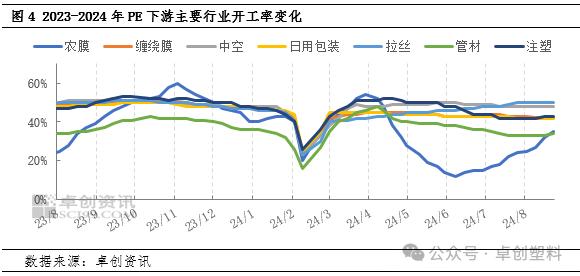

需求:下游需求缓慢跟进采购心态谨慎

8月下游行业整体开工在34%-50%,与2023年相比,各行业开工多低于去年同期。8月农膜行业中部分PO订单陆续跟进,开工情况逐步提升,但仍弱于去年同期,且工厂对原料采购心态谨慎,囤货意愿较低,多随用随采为主,其他下游行业需求表现平平,新增订单跟进有限,工厂开工多维持淡稳为主,原料按需采购,多持谨慎观望心态,需求端支撑乏力。

预测:“金九”需求旺季带动价格预计小幅偏强调整

综合来看,8月份聚乙烯价格主要受供应增加和需求跟进缓慢等因素影响。9月份国内石化聚乙烯装置检修或将继续减少,另有新装置计划投产,国产量将有所增加,但9月自然天数环比少一天,预计供应增量有限;需求方面,9月份将进入下游传统需求旺季,农膜中PO膜订单继续累积,双防膜订单开始跟进,工厂开工情况将持续提升,整体需求转好,其他下游行业订单预计缓慢跟进。供需博弈下,预计9月份国内PE价格或小幅偏强调整。

文|孙垒

来源|卓创资讯