凯莱英拟50亿投资生物医药基地 机构:有望跻身全球CDMO第一梯队

CDMO(医药合同定制研发生产)国内的主要玩家凯莱英(06821.HK)周一(9月26日)晚间公告:拟投资40-50亿元人民币在江苏泰兴市投资生物医药研发生产一体化基地项目。

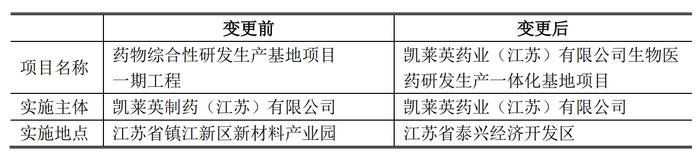

公告称,公司原拟在江苏省镇江新区投建“药物综合性研发生产基地项目一期工程”,在项目筹建过程中经地质勘探,发现该地块的地质状况无法满足项目建设条件。经科学论证并与管辖地相关部门友好协商后,公司认为,审慎考虑整体发展战略,为确保产能有序释放,公司拟将“药物综合性研发生产基地项目一期工程”募集资金投资项目变更,具体情况如下:

凯莱英强调,该项目有利于打破国外制药巨头对相关创新药的技术封锁,加速创新药的上市进程,推动区域乃至国内医药产业升级。变更后的募集资金投资项目将快速补充公司小分子CDMO业务急需的产能瓶颈,提高公司整体盈利水平,为公司长期发展提供强有利保障。

机构火速点评:提升战略新兴业务板块服务能力

国盛证券在公告放出后不久后即点评,凯莱英推进本次投资和产能建设有助于提升公司服务响应能力。他们认为,该项目发挥了公司多年积累形成的技术优势和可持续进化的研发平台优势,有助于公司借长三角区位优势辐射国内创新药优质客户,拓展并深度参与国内外创新药公司、生物技术公司的合作,强化头部客户带动力。

国盛认为,未来凯莱英将小分子的优势扩展到化学大分子,前景可期。本次调整有助于切实提高募集资金使用效率,进一步提升公司战略新兴业务板块的服务能力。

他们看好作为持续蓬勃发展的创新药产业链中不可或缺的CDMO产业龙头,凯莱英有望迎来高速发展;凯莱英已建立技术水平和客户资源优势,大药企、Biotech公司、国内客户共同推动业绩增长;看五年,夯实小分子,进军大分子,国内CRO+CDMO一体化发展,方向正确叠加经验丰富的管理层和强大的执行力,凯莱英有望跻身全球CDMO第一梯队。

他们预计,凯莱英2022-2024年归母净利润分别为26.73亿元、27.47亿元、30.48亿元,同比增长分别为150.0%,2.7%、11.0%,对应PE分别为19X,19X,17X。未来后劲十足,长期看好其发展,维持“买入”评级。