【行业深度】洞察2023:中国口腔医疗器械行业竞争格局及市场份额(附市场集中度、国产化布局分析等)

转自:前瞻产业研究院

行业主要上市公司:现代牙科(03600.HK);时代天使(06699.HK);正海生物(300653);佳兆业健康(00876.HK);美亚光电(002690);新华医疗(600587);康拓医学(688314);迈普医学(301033)等

本文核心数据:行业市场份额;行业市场集中度

1、中国口腔医疗器械行业竞争格局

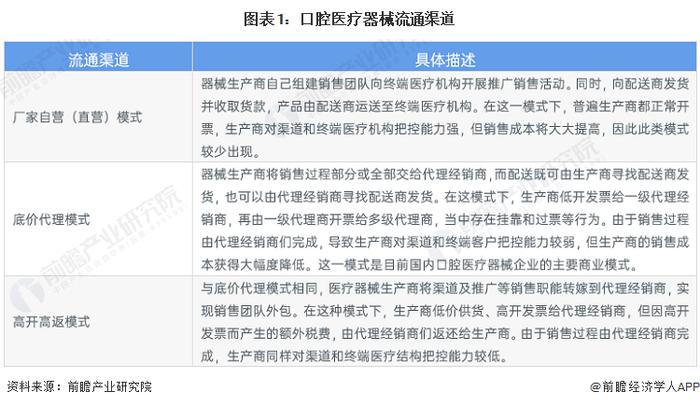

目前,我国口腔医疗器械流通渠道主要以三种商业模式为主:

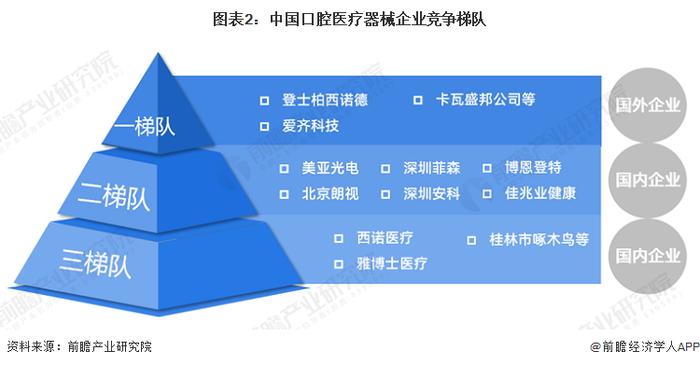

2、中国口腔医疗器械行业竞争派系

我国目前拥有近10万家以上中小口腔诊所,并且每年以近5000家左右的速度在增长,市场空间巨大,而过去三年是市场发展最快的阶段,牙种植和正畸业务仍是口腔医疗行业的发展亮点,这两个板块不仅盈利水平高,而且增长空间大。医生和患者对牙科影像设备的要求也越来越高,口腔CT机未来将启动新一轮的设备升级。

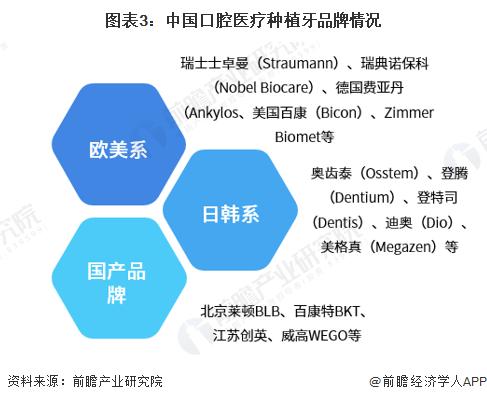

国内竞争市场方面,进口品牌占据90%以上市场份额,与全球竞争格局类似。欧美品牌占据高端市场,目标客户是大型公立医院及连锁口腔医疗机构。这些客户对产品价格不敏感,而对产品品质要求高。代表品牌包括瑞士士卓曼(Straumann)、瑞典诺保科(NobelBiocare)、德国费亚丹、美国百康(Bicon)、ZimmerBiomet等;日韩品牌性价比较高,主要市场是民营医院和口腔诊所等,代表品牌有奥齿泰(Osstem)、登腾(Dentium)、登特司(Dentis)、迪奥(Dio)、美格真(Megazen)等。整体来看,市场格局与全球类似。

正畸领域主要分为传统托槽正畸和近几年快速增长的隐形正畸。传统正畸方面同样由进口品牌主导,包括3M、美奥、Ormco、HenrySchein等。而隐形正畸目前由艾利科技旗下隐适美品牌执牛耳,市占率较高,国内品牌中仅时代天使取得一定的市场份额。

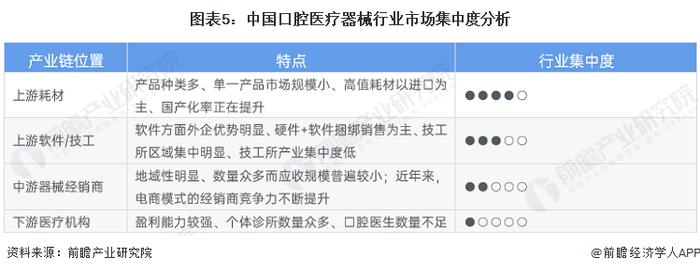

3、中国口腔医疗器械行业市场集中度

我国口腔医疗上游为耗材及器械制造商,口腔行业耗材产品种类多,主要分为低值耗材、高值耗材及设备。前者多数市场空间较小,且竞争格局差,后者目前仍以欧美品牌占主导,国产替代率较低。

据统计,我国医疗器械公司有近19万家。而过去,由于我国缺乏医疗器械的GSP规范和统一招标,医疗器械市场准入门槛较低,代理经销行业存在大量无证经营的单位及个人,导致我国医疗器械竞争格局散乱激烈,对中小企业影响颇深。整体看,我国口腔医疗行业产业链上游软件/技工及中游经销商集中度较低,存在比较大的整合机会。

注:“●●●●●”为集中度最高水平;“○○○○○”为集中度最低水平。

4、中国口腔医疗器械行业企业国产化布局分析

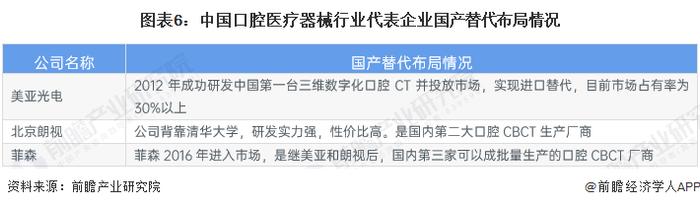

目前我国口腔医疗器械企业主要仍以代理为主,但近几年出现很多以自主研发为主的行业新星,以口腔CBCT行业为例,美亚光电、北京朗视、深圳菲森、深圳安科、博恩登特等。总体来看目前国内大部分医疗器械市场国产占比仍相对较低。

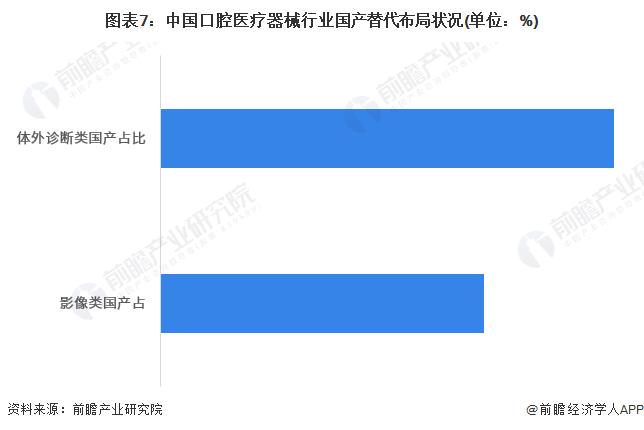

从细分市场来看,影像类国产占比约为20%-30%,体外诊断类约为30%-40%,整体国产占比较低,具备较大的替代空间。近年来随着国产民企的崛起,部分细分领域产品已经可以满足临床需求,政策、资本、专利、人才的完善,都加速了替代进程,一些细分如体外诊断的血球市场,国产已经具备替代能力。

5、中国口腔医疗器械行业竞争状态总结

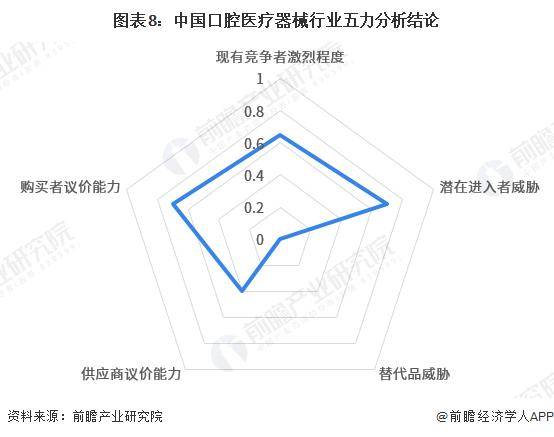

我国口腔器械行业企业数量众多且主要以中小型企业为主,综合竞争实力较强的企业数量较少,口腔医疗器械行业市场竞争激烈,且产品同质化现象较严重。随着口腔医疗卫生行业快速增长、资本市场加速布局和3D打印等新技术的发展推动我国口腔医疗器械行业快速发展,口腔医疗器械行业吸引力较大,因此存在一定的潜在进入者威胁。从议价能力来看,上游行业主要为医疗器械行业提供零部件、原材料等基础产品、供应商规模大小不等,且行业发展较为迅速,产业较为成熟,目前的议价能力低于口腔医疗器械行业的议价能力。同时口腔医疗器械产品的标准化程度较高,购买者对价格的敏感性较高,不同品牌产品间的替代程度较高,因此购买者的讨价还价能力比较强。口腔医疗器械属于专用设备,目前尚无有效的可替代产品。外部竞争主要来自于进口产品。中国高端口腔医疗器械对于进口依赖较为严重,进口的医疗器械产品以高端医疗诊治设备和实验室设备为主,用以弥补中国在高端医疗设备市场的空白。

根据以上分析,对各方面的竞争情况进行量化,1表最大,0代表最小,中国口腔医疗器械行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国口腔医疗器械行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。