2024年广州市住房租赁市场分析报告

住房租赁,作为解决居民住房需求的重要途径,不仅关系到居民的生活品质,也是衡量城市吸引力与活力的重要指标。近年来,广州市政府出台了一系列政策措施,包括租赁住房建设、税收优惠、租金监管等方面,以促进住房租赁市场的平稳健康发展。本报告通过收集并分析最新的市场数据,包括供应规模、租金水平、空置率、租客画像等关键指标,为关注广州市住房租赁市场的人士提供参考。

市场规模情况

(1)供应总量

近一年,广州市普通公寓供应量波动明显。尤其是2024年3月和6月,3月份由于年后“返城季”以及此前基数低的原因,供应量涨幅高达99.1%,6月份受年中“毕业季”的影响,供应量上涨27.2%;而1月、4月和7月跌幅超20%,1月供应量下滑主要是因为租客返乡过年,而4月和7月主要是受其上个月基数高影响。

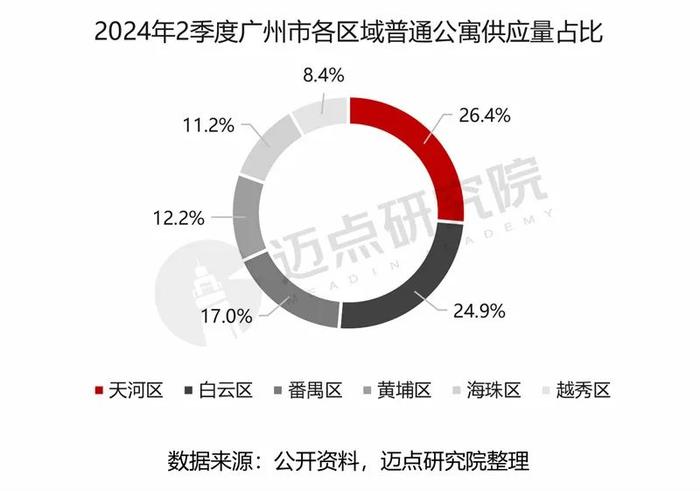

(2)区域供应量

从区域来看,广州市普通公寓主要分布在主城区,其中天河区和白云区分布最集中,两个区域供应量合计占比51.3%;其次为常住人口全市第二的区域——番禺区,供应量占比17%;黄埔区、海珠区、越秀区供应量占比分别为12.2%、11.2%、8.4%。

(3)住房租赁企业开业规模

截至2024上半年,集中式住房租赁企业在广州市的合计开业房源超4.57万间。其中,万科泊寓在广州市的开业房源超1万间;魔方生活、乐乎集团分别以7169间、5920间排第二位和第三位;百瑞纪集团、自如、CCB建融家园、龙湖逍遥洲资管开业房源在3000-5000间;其他企业开业房源相对较少。

租金情况

(1)整体租金水平

近一年广州市普通公寓租金涨跌互现,其中2024年6月和7月波动较大,这主要是受供应量的影响,供应量在6月上升27.2%、7月下降23.7%,使得租金在6月下降12.1%、7月上涨13.9%。其余月份租金波动幅度整体平稳,基本控制在5%以内。

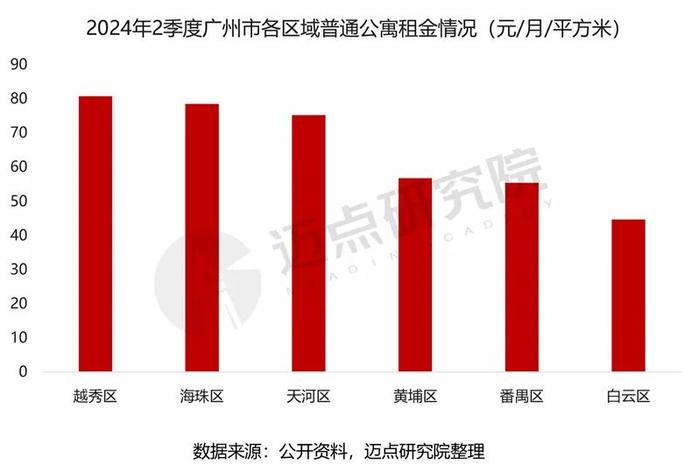

(2)区域租金水平

从区域来看,越秀区、海珠区和天河区由于其优越的地理位置及齐全的公共配套,租金水平在全市相对较高,处75-80元/月/平方米;黄埔区和番禺区约55元/月/平方米;白云区租金水平相对较低,约45元/月/平方米。

空置率情况

2023年7月至2024年6月,广州市集中式住房租赁企业空置率先增后减,由2023年7月的4%增至2024年2月的7%,2024年2月受春节影响,空置率达到最高值,此后空置率下降,出租率回升,2024年6月出租率达到95%。

租客画像

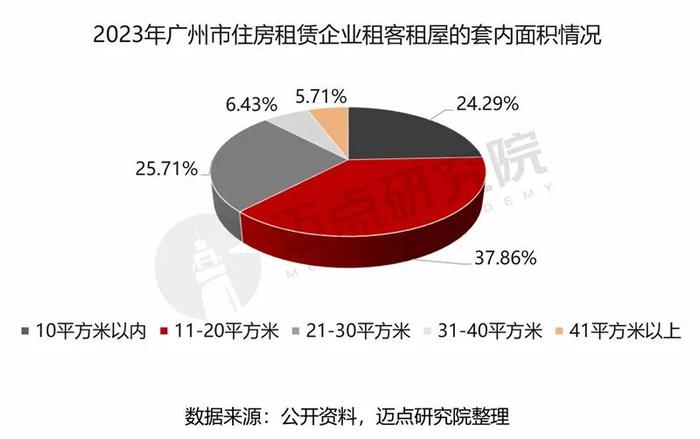

(1)居住现状

据调查数据显示,广州市承租人所租房屋以小面积为主,近九成租客租屋套内面积在30平方米以内,这或许与广州市的城中村改造等因素有关。其中,面积在10平方米以内的占比24.29%;11-20平方米占比最大,为37.86%;21-30平方米占比25.71%。

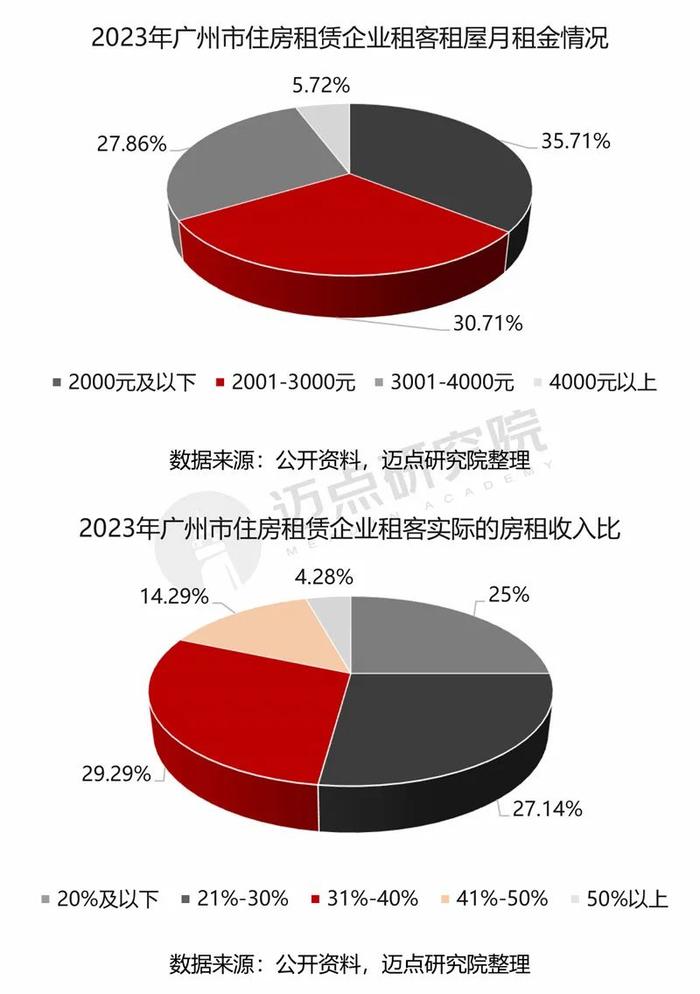

(2)租金负担

从月租金来看,35.71%的承租人月租金在2000元以下,这一比例远远高于北京、上海和深圳三个一线城市;30.71%的承租人月租金处在2001-3000元之间;27.86%的承租人月租金处在3001-4000元之间。

从租金收入比来看,52%的承租人租金收入比控制在30%以下;另有29%的承租人租金收入比在31%-40%;14%的承租人租金收入比在41%-50%。

结语:从全市来看,近一年广州市普通公寓供应量和租金波动明显;从区域来看,天河区供应量占比最大,越秀区租金水平最高;出租率方面,集中式住房租赁企业维持在93%以上;租客画像方面,近九成租客租屋面积在30平方米以内。

今年以来,保障性租赁住房建设、城中村改造和平急两用公共基础设施建设“三大工程”被多次提及,广州市城中村规模较大,采取了一系列措施推进城中村改造。在改造过程中着重与保障性住房建设相结合,按一定比例建设保障性住房,实现规模化的统一改造统一租赁,为解决外来人口、新市民等的居住问题创造了条件,助力解决新市民“住房难”问题。