商业头条No.44 | 储能卡位战

界面新闻记者|高菁

界面新闻编辑|张慧

“带头卷拼命卷卷出份额卷出地位”

写着这14个字的红底白字横幅,被高挂在办公室天花板下,旁边印着的“中国中车”logo,格外醒目。9月初,这张办公室内部场景照片,在储能业内疯传。

“有了带头大哥冲在前面,我们还有什么理由不跟?”有人在社交平台上评论,但也有业内人士质疑,这是“啥企业文化?”

作为去年新晋国内最大新型储能系统集成商,中国中车的这一横幅直接“挂出”了储能从业人士的高压现状。

“项目越来越难拿了。”这是来自江苏的童桐从业半年多的感受。自去年底起,小企业已很难出现在大项目的中标名单中。

2023年,因看好储能行业,童桐毅然从其他行业转行,成为了一名储能销售小白。在当时的她看来,储能对于很多地方企业而言还是一个全新的概念,是蓝海一片,未来两年肯定会高速发展。

让她没想到的是,储能市场空间打开的速度不及企业蜂拥下场的速度,仅一年后,国内储能行业已变成红海。

储能可大致分为抽水蓄能和新型储能,它们可以调节风光电力的间歇性和波动性,实现电网的平稳运行。随着新能源装机不断扩大,因建设周期短、选址灵活、调节能力强、响应快速,以电化学为主的新型储能在2018年经历了第一次大规模增长,进入了“GW/GWh”时代。

2021年,中国提出构建以新能源为主体的新型电力系统,这代表风电光伏将持续增长,也意味着需要更多的储能装机。一个万亿级赛道因此被正式激活,储能开始迎来井喷式爆发。

储能领跑者联盟(EESA)数据显示,2023年,国内储能领域共发布361条相关政策,包含26项新能源配储类相关政策,45项补贴类政策,32项规划类政策,87项电价及电力市场政策,以及其他类政策共171项。

在多方政策利好下,那些类似集装箱的超级大号“充电宝”,在中国广袤的土地上不断冒出。2023年,国内新型储能新增装机规模约2260万千瓦/4870万千瓦时,同比增长超2.6倍,近十倍于“十三五”末的装机规模。

与之相伴的是大量企业的涌入。天眼查APP数据显示,截至2023年12月25日,国内涉及储能的企业已超15万家。

行业的普遍共识,2023-2025年将是储能企业卡位战的关键节点。

“今年下半年,部分中小厂商会出局。中长期看,2025年行业出清仍会继续,在洗牌结束后,预计未来三至五年会形成以头部企业为主的较为稳定的市场格局。”中国化学与物理电源行业协会储能应用分会秘书长刘勇预计。

刘勇给出的数据显示,今年上半年,头部储能企业产能利用率约60%,二三线储能企业产能利用率只有30-40%。

这一态势吓退了部分要入场分一杯羹的新入局者,但已身处赛道的玩家们,不得不迎面苦战。

其中尤以储能系统集成商的竞争最为激烈。有资格角逐头部位置的企业名单已逐渐明朗,但榜单风云变幻,出局、逆袭戏码可能随时上演。

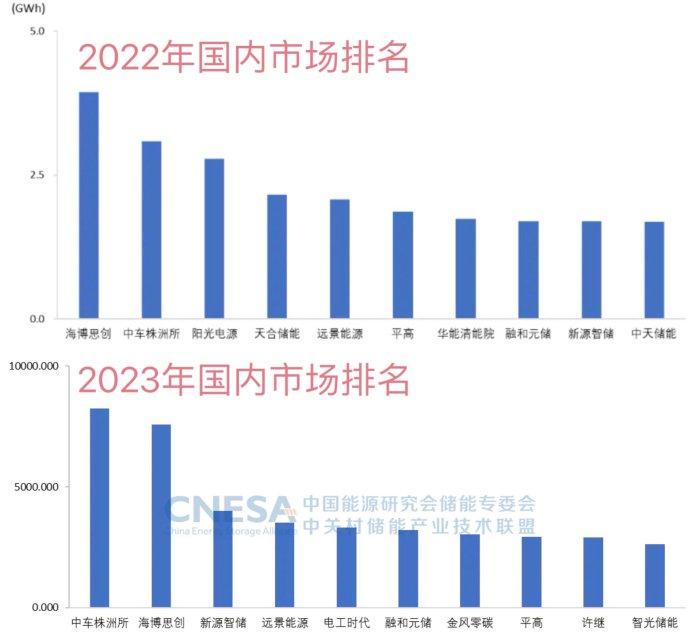

去年,中国中车下属的中车株洲电力机车研究所有限公司(下称中车株洲所),超越海博思创成为国内第一;2022年排名第九的新源智储,去年跃升至全国第三,这意味着上年前三强企业都换了人。电工时代、金风零碳、许继、智光储能成为2023年榜单的新晋者。

目前有实力竞争头部储能集成商的玩家中,包括以中国中车、新源智储、电工时代等为代表的国家队;海博思创、海辰储能为代表的创业系;阳光电源(300274.SZ)、天合储能、远景储能为代表的风光跨界系,以及尚未进入前十但潜力巨大的宁德时代(300750.SZ)、比亚迪(002594.SZ)等锂电系企业。

在这些企业之后,瑞浦兰钧(00666.HK)、中创新航(03931.HK)、赣锋锂电等二三线锂电系企业,也想在集成商领域摩拳擦掌。美的、格力等传统家电巨头,以及诸多奇点能源、楚能新能源等新兴企业,也均悉数登场,围绕着价格、技术和出海展开角逐。

站在价格战最前方的中车株洲所,是储能行业的另类玩家,“低价”是其夺取市场的最大武器。作为以轨道交通为主业的央企,其下属储能业务至今未实现独立的公司化运作,却拥有储能“价格屠夫”的称号。

2021年,它尚未挤进国内储能系统集成商前十位,2022年,中车株洲所成立了综合能源事业部,当年便拿下了超40亿元的新订单,冲到了国内行业第二,一年后又夺取了冠军。其客户名单中,囊括了大唐集团、中核集团、中广核集团、中能建、华能集团等大型央企。

2023年12月,中车株洲所以0.638元/Wh的低价,中标广东能源集团的储能系统项目,再次刷新了行业的最低价格纪录。这一逼近成本底线的报价,在业内引起轰动。

今年7月5日,乌兰察布300MW/1200MWh“风光火储氢一体化”储能电站项目开标,中车株洲所以0.495元/Wh的投标单价成为第一中标候选人,该报价比许继电气3月份0.56元/Wh的历史最低中标价又降了一成。

同月,包头铝业产业园区绿色供电项目135MW/540MWh电化学储能工程2个标段直流侧采购项目开标,标段II由中车株洲所以0.435元/Wh的单价预中标,已低于0.45元/Wh关口。

中车株洲所敢于投出低价,与其央企身份不无关系,其具备较强的资金实力、较低的资金成本,技术实力也不容小觑,拥有60余年变流技术创新、20余年储能技术积淀。

今年9月,中车株洲所牵头,与14家产业链上下游企业举行了签约仪式,涉及电芯、温控和BMS&EMS三个细分领域。

其中,电芯企业包括欣旺达、中创新航、蜂巢能源、国轩高科、兰钧新能源;温控合作商包括英维克、海信、同飞股份、美的等主流厂商;BMS&EMS合作商则包括了协能科技、高特电子、中汇瑞德、中航华亿。

如此声势浩大地公布自己的供应商队伍,可见中车株洲所领导行业的野心。

尽管业内对中车株洲所带头低价竞争的市场策略不满,但也不得不被裹挟着前进。

今年5月29日,中国石油集团济柴动力有限公司发布5MWh液冷储能系统电气分部件框架协议项目中标候选人公示。此次招标对储能电池系统及电芯分别作出了最高限价。其中,储能电池系统最高限价为0.478元/Wh,电芯最高限价0.33元/Wh。

这被称作储能“史上最低限价”的招标项目,仍有7家企业投标,包括鹏辉能源(300438.SZ)、瑞浦兰钧、天合储能、中创新航和赣锋锂电等。

和国外以用户侧储能为主不同,央国企是国内储能采购的大客户,在议价上有绝对话语权。据中关村储能产业技术联盟数据,以7月储能系统的招标单位为例,规模排名前十的单位均为央国企,以“五大六小、两建两网”单位为主。

有业内人士向界面新闻指出,部分储能从业者为拿到订单不择手段,有些报价甚至无法覆盖成本。

“部分企业就算拿到了订单日子也不好过,摊子被撑开后,现金流不能断,工人工资或者甲方供货供不上去,立马就出局了,大家都在咬牙坚持。”

CNESADataLink全球储能数据库数据显示,以2小时磷酸铁锂电池储能系统、不含用户侧应用为例,7月中标均价0.57元/Wh,同比下降48%,环比下降20%,已跌破0.6元/Wh,创系统中标均价新低。

电芯价格也在大幅跳水,平均价格从2023年初的0.9元-1.0元/Wh下降至目前的0.3元-0.4元/Wh,价格接近“膝斩”。

低价可能在短期内迅速吸引客户、占领市场份额,但也对企业自身利益造成损害,终究不是行业发展的主流方向。升级技术或许是终结低价的正确方式。

随着风光装机规模的增长,市场对于长时储能的需求日渐增长,4h甚至更长时的储能成为发展趋势,这对储能系统容量提出了更高要求。

大容量储能系统具有减少占地、节约成本等优势,大容量记录因此在不断被刷新。

据界面新闻不完全统计,已发布5MWh及以上的储能系统厂商已经超过20家,包括阳光电源、宁德时代、海辰储能、海博思创、天合储能、中天储能、欣旺达能源科技等。

单体储能电站的电量从百MWh迈向GWh时代,也对电芯容量做大也提出了更高要求。电芯是储能系统中的核心组成部分,也是整体成本最高的部分,占比接近七成。

在这场大容量竞赛中,电芯成为关键角色。

今年以来,储能市场中,“300Ah+”的大容量储能电池快速代替“280Ah”成为市场主流。宁德时代、蜂巢能源、亿纬锂能、比亚迪等头部电芯厂商均已推出“500Ah”以上电芯。

这些电芯企业也已进军系统集成业务,直接参与储能领域的竞争。今年上半年,宁德时代、比亚迪成为上半年全球直流侧系统集成商前两位。电芯企业将是未来系统集成领域中一支不容小觑的力量。

在4月举办的第十二届储能国际峰会暨展览会(ESIE2024)上,最重磅的新品是宁德时代的天恒集装箱式储能系统,容量为6MWh;比亚迪(002594.SZ)也推出了全新一代魔方系统MCCube-T,容量6.432MWh,目前已开始交付;蜂巢能源也发布6.9MWh短刀液冷储能系统

这三家锂电企业把储能系统容量带到了6MWh时代,但很快纪录被刷新。

今年9月2日,在2024EESA储能展上,远景储能正式推出了其最新产品——全球最大单箱8MWh储能系统,单位面积能量密度达到541kWh/㎡,创业内能量密度最高。这也推动了储能系统进入了8MWh时代。

远景是全球第二大风机制造商,2019年完成对日产汽车旗下动力电池业务AESC的收购,并成立了远景动力,具备了生产储能电芯的实力。因此,背靠兄弟板块,远景储能在产业链也具备电芯的成本和技术优势。

在今年举办的各界储能展会上,各大企业无不把“大容量”作为卖点。但电芯容量做大,整体技术难度高,十分考验企业的工艺、制造及后期维护能力。

远景集团高级副总裁、远景储能总裁田庆军曾对界面新闻称,如果容量扩大走得太快,很多标准不支持,包括机柜的大小等,会存有一定风险,产业链、供应链、工艺工装也不支持。“当前储能电芯和单柜容量,都还有技术提升空间。”

天合储能总裁孙伟也持相似观点,所谓“大”,只是一个发展方向,但并不是无止境的发展,应注重研发,形成多重利益、多重维度的一个“大”。

今年以来,储能行业火灾事故频发,更是给行业内敲响警钟。

宁德时代首席科学家吴凯曾在2023世界储能大会上透露,一些前期投入的项目宣称十年运行寿命,实际运行寿命不足三年就已经大面积退役;投运的能量型储能,承诺寿命20年,目前实际运行寿命仅有3-5年,且年循环次数大部分不到设计时的一半,运行期间还会出现各种问题。

吴凯称,如果安全体系不成熟的产品投入商用,一旦发生重大事故,将会对整个行业和社会带来损害。

由此可见,只有将系统容量、电芯后期维护及安全性都做到极致的企业,后期才能拥有持久的战斗力。

相比国内储能市场的低价竞争,欧美市场电力行业市场化程度高,储能需求空间大,商业模式也更加清晰。

据欧洲储能协会测算,到2030年,欧洲将需要部署约200GW的储能,到2050年,需要部署600GW储能。高工储能曾预计,2023-2025年,美国储能市场装机复合增长率将达到88.5%。

在盈利方面,国内储能集成项目的毛利率约为4%-8%,海外市场毛利约为20%。

众多头部玩家开始加码海外市场。据中关村储能产业技术联盟统计,今年上半年,中国储能企业海外订单的签约规模超50GWh。

目前看,早前已完成国际化布局的跨界系企业暂时占据上风,这以阳光电源、天合储能、阿特斯等光伏企业为代表。

作为全球光储龙头,阳光电源的核心产品为逆变器、储能系统。这家成立于1997年的企业,已多年蝉联全球最大光伏逆变器出货厂商,并具有较强的储能变流器(PCS)制造能力。

2006年,阳光电源就涉足储能业务,为国内最早一批进军者,但直到2016年,“储能”才首次成为其“主营营业收入构成”目录,当年收入约7857万元,占比约1.3%。但在随后的六年间,阳光电源储能系统业务收入增长了45.48倍,去年超178亿元。

2022年,阳光电源首次超越特斯拉、Fluence,坐上全球最大储能系统出货商宝座。

今年以来,国内储能企业在海外密集签单,仅在7月,就有包括阳光电源、南都电源、科陆电子、阿特斯在内的多家储能企业宣布签署海外订单。阳光电源、阿特斯均为光伏企业,在海外拥有成熟的团队。

去年,阳光电源储能系统全球发货量为10.5GWh,虽未出现在国内市场的榜单中,却在全球储能系统排放榜中位居第一。

今年7月16日,阳光电源宣布,与沙特ALGIHAZ成功签约全球最大储能项目,容量达7.8GWh,这几乎可抵头部公司一年的订单量。据“储能研究院”,该项目储能系统报价处于1-1.5元/Wh区间,比国内同行高50%以上。

阿特斯则在今年7月官宣了两个海外储能订单,合计容量达1.2GWh。

其一为,旗下储能子公司阿特斯储能与黑石集团旗下AypaPower公司签订的合同,阿特斯储能将为其提供498MWh的独立储能系统;其二为,阿特斯储能与加拿大新斯科舍省电力公司签订的容量为150MW/705MWh的合同。

此外,随着以宁德时代、国轩高科、亿纬锂能等锂电系企业逐步在海外市场建设工厂,它们的储能海外业务一旦发力,将具备很强的产业链竞争力。

2023年,宁德时代在德国图林根州建成产能为14GWh的第一座海外工厂,同样公布了德国建厂计划的还包括国轩高科、蜂巢能源,远景动力则在西班牙、法国、英国、美国同时展开布局。在美国市场,宁德时代、国轩高科、亿纬锂能等也均有建厂规划。

睿咨得能源副总裁付多曾对界面新闻称,到2026年,中资企业在欧洲的锂电池产能预计将达161GWh,是2022年规模的20倍。

宁德时代董事长曾毓群在内部文件中明确,国内市场竞争激烈,宁德时代的海外市场份额还有很大的增长空间。

虽然竞争激烈,但集邦咨询分析师曾佑鹏向界面新闻分析称,今年储能端电池的增速仍将强于动力电池端,对于一个高速成长的行业而言,盈利空间仍然存在。

在刘勇看来,企业想要打赢这场卡位战,自身创新能力,人才、品牌、渠道和资金等各方面优势必不可少,更需要积极主动寻找差异化产品竞争。

(文中童桐为化名。界面新闻记者马悦然、庄键对此文亦有贡献)