CPI在0附近徘徊,理财的目标还是跑赢通胀吗?

跑赢通胀很容易

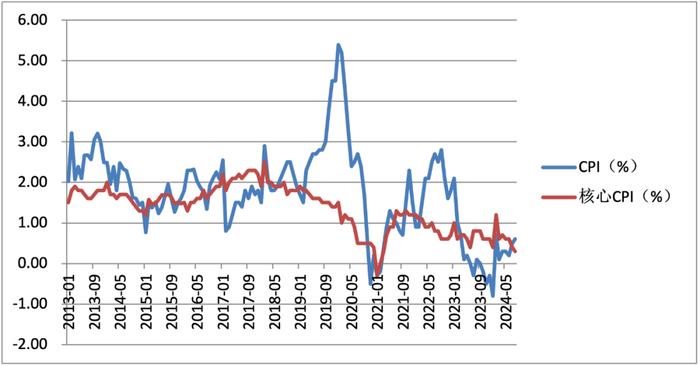

自从2020年猪肉价格见顶回落后,居民消费价格指数(CPI)持续下行,2023年2月之后,CPI月同比数据就再也没有高于1%,2023年10月到2024年1月,还出现了连续4个月负增长。

CPI被认为是官方公布的通胀数据。在很长一段时间里,跑赢CPI是理财的一个重要目标,只有跑赢了CPI,才算是实现了资产的保值增值。当然,对于经济学家来说,分析核心CPI更有实际意义,核心CPI是将价格波动较大的食品和能源价格剔除后的CPI。

如今,无论是CPI的数值,还是核心CPI的数值,都在0附近徘徊,跑赢CPI很容易,只要把钱存到银行里,就可以轻松战胜CPI。

CPI与核心CPI走势图

跑赢CPI就够了吗?

根据国家统计局公布的数字,从2013年1月到今年8月,中国的CPI平均值为1.75%。相信要跑赢这个数字并不难,多数人都能做到。

但做到了这一点,就能意味着生活水准没有降低吗?我们不妨来看另外一组数据,2013年上海的人均消费支出为30400元,到了2023年,上涨到了52508元,年化增长率为5.62%。

2013年的时候,拥有30400元,它可以让你在上海过上1年普通人(平均)的生活。如果投资收益率为2%,虽然跑赢了这一段时间的通胀,但到2023年,它仅增值到37057元,远远低于52058元的年平均消费水平。显然,这样的收益率并不能让人满意。

由于基数比较高,上海的人均消费支出的增长速度还是比较低的,只有北京、辽宁和天津的增长速度低于上海。消费支出的增长不仅体现了通胀的因素,也代表着生活水平和品质的提升。我们理财的目的不就是要提升自己的生活水平吗?如果连这一点都做不到,这样的理财显然是失败的。

31省份人均消费支出增长情况一览表

合理的投资收益率是多少

受经济增速放缓的影响,人们的消费支出增速也出现了放缓的迹象。显然我们再用前10年的增长速度作为理财的目标有点过高了。预计沿海发达地区的人均消费支出增速会放缓到4%-6%,中西部地区的增速会回落到5%-7%,这应该成为我们理财收益率的预期目标。

在目前存款和债券收益率持续下行的背景下,单靠投资固定收益产品,很难实现这么高的收益率,只有增加权益类投资,才有可能让我们在较长的一段时间内,跟上生活水平提高的步伐。