【中国银河宏观】关注未来财政加力对于利润的修复 ——2024年8月工业企业利润分析

(来源:中国银河宏观)

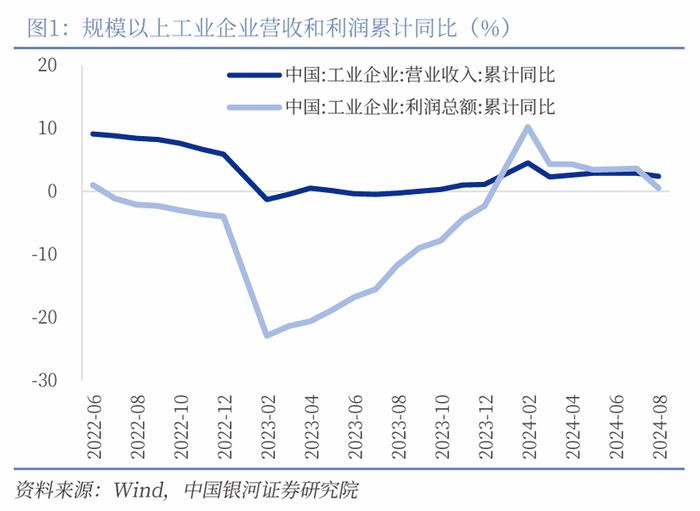

· 9月27日国家统计局发布:1—8月份,全国规模以上工业企业实现营业收入87.10万亿元,同比增长2.4%(前值2.9%);实现利润总额46527.3亿元,同比增长0.5%(前值3.6%)。8月当月利润同比增长-17.8%(前值4.1%)。

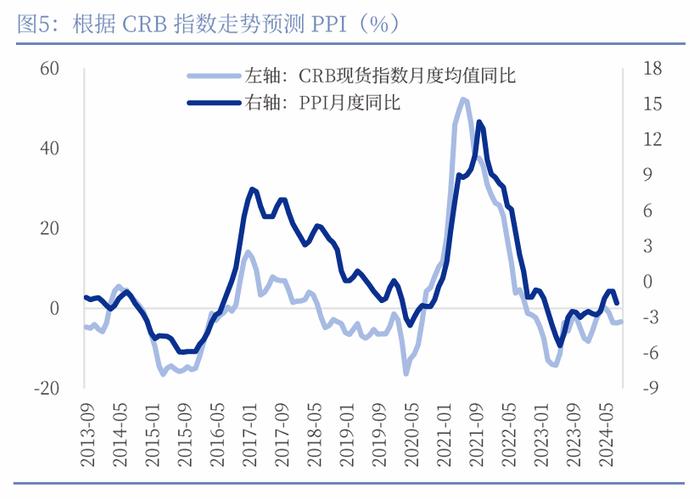

·利润率的大幅下降是利润增速负增长的主要原因。从量、价、利润率三要素来看,8月价格和利润率的下降下压了企业利润增速,并且对工业生产造成拖累。8月PPI同比下降1.8%(前值-0.8%);营业收入利润率为5.34%,同比下降3.26%,价格和利润率的下滑是主要原因。同时,利润的承压拖累生产情况,8月工业生产继续边际小幅收缩至4.5%(前值5.1%)。

·利润率下降来自成本增速快过营收增速。8月份企业利润率承压源自于成本增速快过营收增速。具体来看,8月工业企业发生营业成本增长2.6%,快过营收增速的2.4%;每百元营业收入中的成本同比增加0.19元;每百元营业收入中的费用同比增加0.04元。企业的“内卷”导致出厂价格的大幅下滑,结束了PPI降幅连续收窄的趋势,压缩了利润空间,8月PMI出厂价格指数大幅回落4.3pct至42%。

· 外需韧性继续支撑企业营收,但卷价格也蔓延至出口商品。8月份我国出口商品3087亿美元,增速为8.7%(前值7%),出口继续支撑企业营收。出口的强劲主要有二,首先外需韧性延续,8月份韩国越南两国出口依旧维持两位数增长,美国补库进一步上行。其次。出口商品单价下降带来商品竞争力提升,根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类。

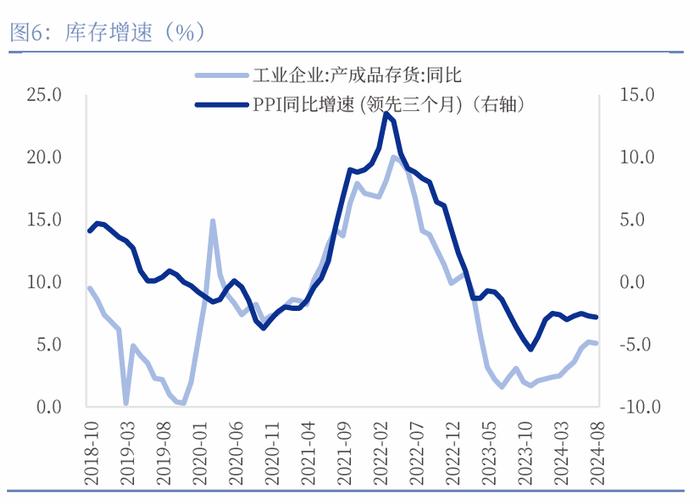

· 工业品库存保持“被动弱补库”。1-8月工业产成品存货同比增速5.1%(前值5.2%),企业继续补库趋势。在PPI负值持续收窄的趋势下,企业继续处在被动补库的阶段,需求不足导致库存周转和应收账款回收天数继续走扩。PMI来看,8月库存指数继续磨底,原材料库存指数下降0.2pct至47.6%,产成品库存指数上行0.7pct至48.5%,原材料库存指数连续三个月弱于产成品库存指数,原材料库存-产成品库存差为-0.9,经济新动能指数(新订单-产成品库存)掉至0.4,整体呈现“被动弱补库”的状态。

· 展望未来,8月份工业企业利润数据凸显“有效需求不足”的局面十分严峻,但随着924一揽子政策释放,以及9月政治局会议对经济形势的论述从“坚定不移”转为“努力完成”,要求“干字当头”,落实“三个区分开来”,体现了对于经济形势更加实事求是,以及稳增长将成为下一阶段各地方各部门的主要考核指标。对房地产、资本市场和消费民生领域的表述明确了政策对于需求侧的不足开始发力。同时,货币政策已经开始发力,9月24日央行降准50bp,调降政策利率20BP,LPR、存款利率同步下调20~25BP,MLF利率下调30BP;行政和货币政策均开始发力,财政政策“箭在弦上”。政策的超预期出台提振了市场信心,有望推动需求侧的平稳修复。我们认为年内央行依然有可能降息10-20BP、增发超长期特别国债和专项债。随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升。

风险提示:1.国内政策时滞的风险 2.海外经济衰退的风险

一、利润率下降拖累工业企业利润

8月工业企业利润增速大幅下滑。1—8月份,全国规模以上工业企业实现营业收入87.10万亿元,同比增长2.4%(前值2.9%);实现利润总额46527.3亿元,同比增长0.5%(前值3.6%)。8月当月利润同比增长-17.8%(前值4.1%)。

利润率的大幅下降是利润增速负增长的主要原因。从量、价、利润率三要素来看,8月价格和利润率的下降下压了企业利润增速,并且对工业生产造成拖累。8月份PPI同比下降1.8%(前值-0.8%);8月营业收入利润率为5.34%,环比下降0.06pct,同比下降3.26%,价格和利润率的下滑是主要原因。同时,利润的承压拖累生产情况,8月工业生产继续边际小幅收缩至4.5%(前值5.1%)。

利润率下降来自成本增速快过营收增速。8月份企业利润率承压源自于成本增速快过营收增速。具体来看,8月工业企业发生营业成本74.38万亿元,增长2.6%,快过营收增速的2.4%;每百元营业收入中的成本为85.39元,同比增加0.19元;每百元营业收入中的费用为8.41元,同比增加0.04元。企业的“内卷”导致出厂价格的大幅下滑,结束了PPI降幅连续收窄的趋势,压缩了利润空间,8月PMI出厂价格指数大幅回落4.3pct至42%。

外需韧性继续支撑企业营收,但卷价格也蔓延至出口商品。8月份我国出口商品3087亿美元,增速为8.7%(前值7%),出口继续支撑企业营收。出口的强劲主要有二,首先外需韧性延续,8月份韩国越南两国出口依旧维持两位数增长,美国补库进一步上行。其次。出口商品单价下降带来商品竞争力提升,根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类,今年前七个月,除中成药、集成电路和船舶外,其余商品出口单价同比延续下降

工业品库存保持“被动弱补库”。1-8月工业产成品存货同比增速5.1%(前值5.2%),库存增速有0.1pct的下滑,但保持5%以上增速,企业继续补库趋势。在PPI负值持续收窄的趋势下,企业库存水平持续回升。产成品存货周转天数为20.4天,同比增加0.3天;应收账款平均回收期为66.8天,同比增加3.7天。企业继续处在被动补库的阶段,需求不足导致库存周转和应收账款回收天数继续走扩。PMI来看,8月库存指数继续磨底,原材料库存指数下降0.2pct至47.6%,产成品库存指数上行0.7pct至48.5%,原材料库存指数连续三个月弱于产成品库存指数,原材料库存-产成品库存差为-0.9,经济新动能指数(新订单-产成品库存)掉至0.4,整体呈现“被动弱补库”的状态。

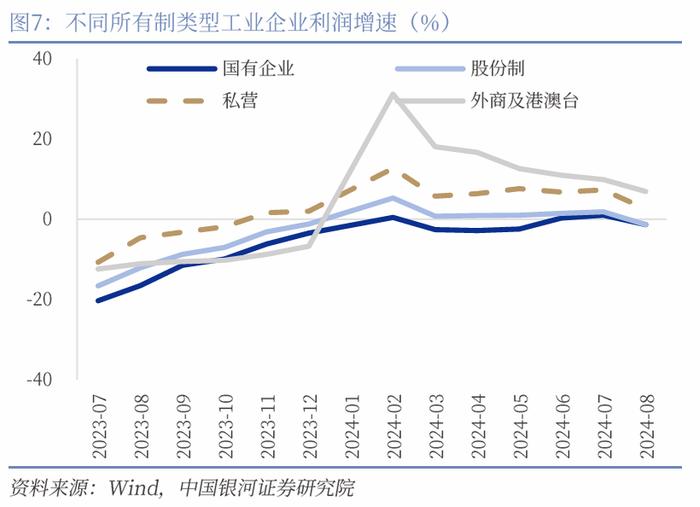

国有和股份制企业利润增速转负。分所有制来看,1-8月国有及国有控股企业利润累计同比-1.3%(前值1.0%),股份制企业利润累计同比-1.3%(前值1.9%),国有和股份制企业利润受损最为严重,增速累计转服负;私营企业利润累计同比2.6%(前值7.3%),外资及港澳台企业利润累计同比6.9%(前值9.9%)。

展望未来,8月份工业企业利润数据凸显“有效需求不足”的局面十分严峻,但随着924一揽子政策释放,以及9月政治局会议对经济形势的论述从“坚定不移”转为“努力完成”,要求“干字当头”,落实“三个区分开来”,体现了对于经济形势更加实事求是,以及稳增长将成为下一阶段各地方各部门的主要考核指标。对房地产、资本市场和消费民生领域的表述明确了政策对于需求侧的不足开始发力。同时,货币政策已经开始发力,9月24日央行降准50bp,调降政策利率20BP,LPR、存款利率同步下调20~25BP,MLF利率下调30BP;行政和货币政策均开始发力,财政政策“箭在弦上”。政策的超预期出台提振了市场信心,有望推动需求侧的平稳修复。我们认为年内央行依然有可能降息10-20BP、增发超长期特别国债和专项债。随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升。

二、工业企业分行业利润增速

分三大类别来看,采矿业、制造业、公共事业利润累计同比分别为-9.2%(前值-9.5%)、1.1%(前值5.0%)和14.7%(前值20.1%)。

上游有色金属受行业驱动利润继续快速增长,公用事业增速继续放缓。原材料方面,有色采选利润增速提升,同比增长17.1%(前值13.7%),黑色采选利润增速继续保持高位但有所放缓,本月录得31.8%(前值48.1%);油气开采利润小幅下滑至3.9%(前值5.3%),非金属矿采选利润增速转正至2%(前值-5.6%)。原材料加工方面,有色金属冶炼加工增速保持高位但放缓,本月录得64.2%(前值79.3%),石油煤炭及燃料加工本月延续负增长,增速为-194.4%(前值-199.3%);制成品上,造纸及纸制品利润增幅延续高增长,本月为86.2%(前值107.7%),橡胶利润增速为6.9%(前值11.3%),金属制品增速5.5%(前值7.5%)。公用事业方面,电力热力利润增速有所放缓,本月为16.7%(前值23.2%)、水的生产和供应利润增速回落至12.3%(前值15.8%)、燃气生产和供应利润增速扩大至2.4%(前值1.7%)。

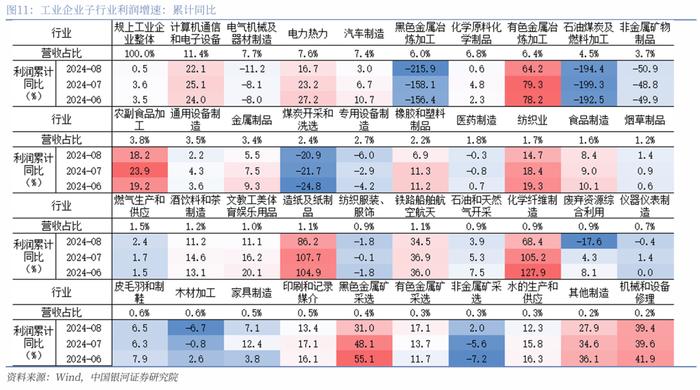

新质生产力相关行业利润增速保持高位,托底工业企业利润增速。从总量上来看,根据国家统计局解读数据,。1—8月份,高技术制造业利润同比增长10.9%,高于规上工业平均水平10.4个百分点,拉动规上工业利润增长1.8个百分点,支撑作用明显。其中,代表高端化、智能化、绿色化的航天器及运载火箭制造、智能车载设备制造、锂离子电池制造等行业利润增长较快,同比分别增长20.3%、26.2%、29.9%;新兴重点领域产业链协同效应逐步显现,半导体器件专用设备制造、敏感元件及传感器制造、光电子器件制造等行业利润同比分别增长14.5%、42.9%、130.6%。具体分行业来看,计算机通信和电子设备保持高速增长,且本月小幅回落至22.1%(前值25.1%),铁路船舶航空航天运输设备保持稳定高增长,本月录得34.5%(前值36.9%);通用设备2.2%(前值4.3%),汽车制造增速放缓至3.0%(前值6.7%),化学纤维制造利润本月为68.4%(前值105.2%);部分负增长的行业仍延续下跌趋势,电气机械本月为前值为-11.2%(-8.1%),专用设备为-6.0%(前值-2.9%)。

下游消费品制造业利润增速基本保持稳定复苏。家具制造7.1%(前值为12.4%),酒饮料和茶制造企业利润保持增长,录得至11.2%(前值14.6%),烟草制品利润本月录得1.4%(前值0.9%);食品制造本月为8.4%(前值9.0%),农副食品加工增速提升18.2%(前值23.9%);纺织业为14.7%(前值18.4%),文教工美体育娱乐用品11.1%(前值16.2%),医药制造利润增速-0.3%(前值-0.8%)。

本文摘自:中国银河证券2024年9月27日发布的研究报告《关注未来财政加力对于利润的修复——2024年8月工业企业利润分析》

分析师:张迪S0130524060001

研究助理:铁伟奥

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。