降息叠加重磅政策,港股价值突出

核心观点

1. 政策发力,港股受益:9月24日,央行、金监局、证监会共同宣布重磅政策,中国资产的基本面与流动性水平有望进一步好转。考虑到当前美联储进入降息轨道的背景,估值低位的港股资产将同时受益于分子端和分母端的好转。

2. 红利打底,成长增强:港股股息率水平普遍高于A股,在政策鼓励上市公司分红的背景下,港股红利风格有望持续受益;同时,互联网为代表的均衡成长风格,由于前期下跌幅度较大、与经济关联度较高,有望迎来戴维斯双击,弹性或更大。

政策发力,港股受益

1.1

三大重磅政策出台,助力中国资产分子端与流动性的表现

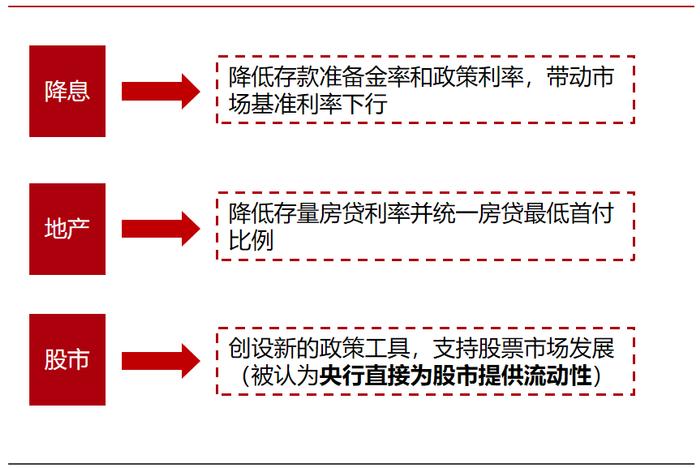

三大政策发力,剑指投资者核心关切:9月24日,央行、金监局、证监会共同召开发布会,宣布重磅政策;叠加前期“以旧换新”等消费刺激政策,有望提振经济基本面与消费者信心。当日市场大幅反弹,恒生指数上涨4.13%、上证指数上涨4.15%。

图1:三大政策,剑指投资者核心关切

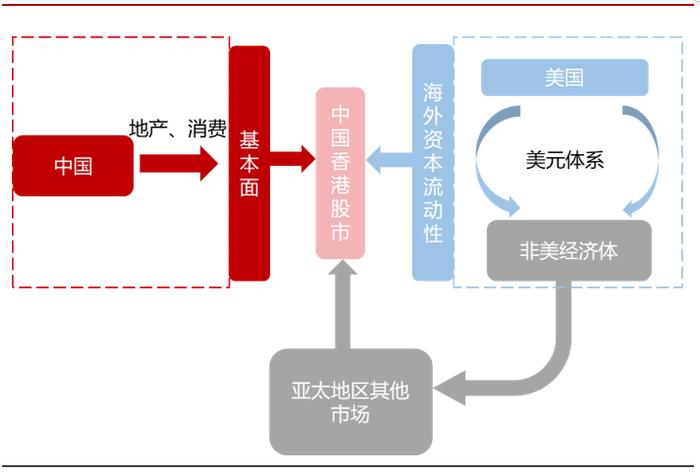

看好港股表现,南下资金持续战略增持:2023年全年港股通资金总流入为2895亿元人民币,日均流入12.5亿元;截止2024年9月23日,年初以来港股通总流入4557亿元,日均流入26.8亿元,同比增长超110%。

图2:基本面+流动性,港股得到显著支撑

1.2

美联储进入降息轨道,从分母端利好港股等新兴市场

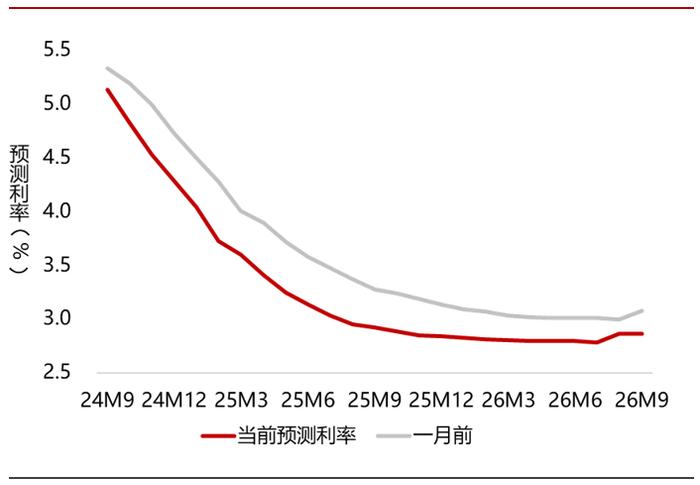

美联储进入降息轨道:9月19日,美联储宣布降息50bp,作为2022年3月加息周期后的首次降息,意味着美联储进入降息周期。

图3:美联储迈入降息轨道,未来两年利率有望持续下降

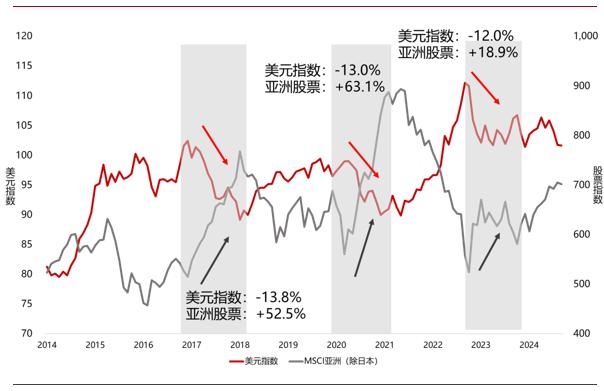

美联储降息利好新兴市场股市:美联储降息后,大概率导致美元指数回调,从而通过,1)新兴市场货币升值,2)风险资产回流至新兴市场股票,3)打开新兴市场国家的降息空间,三方面对港股等新兴市场形成利好。

图4:新兴市场受益于美元指数走弱

1.3

港股目前为“三低”板块,反弹弹性或较大

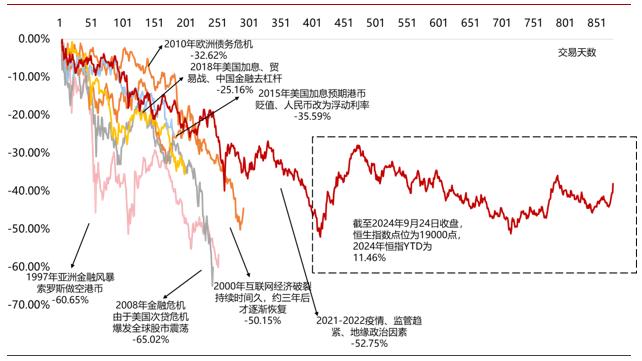

港股市场位置低:本轮恒生指数下跌时长创历史新高,今年延续震荡企稳态势;从国际比较来看,2021年初至2024年8月31日,恒生指数(-30.22%)跑输标普500(52.63%),金龙指数(-58.37%)跑输纳斯达克指数(40.24%)。

港股市场估值低:截止2024年9月24日,恒生指数的PE-TTM仅9.33,性价比优良。

港股市场情绪低:今年1-8月的港股累计成交额为1.76亿,在2023年同期1.82的基础上进一步下降,显著低于2021年同期的3.01亿。

图5:恒生指数的PE-TTM估值处于低位

图6:恒生指数的指数位置处于低位

红利打底,成长增强

2.1

以股息率为核心构建红利+互联网的杠铃组合

红利风格强势,表现有望持续:

1)与A股市场的行情结构相类似,港股市场近年来红利资产表现突出。

2)由于离岸市场的特征,港股的股息率水平普遍高于A股。

3)政策鼓励上市公司分红,鼓励国央企关注市值水平。

互联网为代表的均衡成长风格,反弹或更受益:

1)互联网板块中许多资产是港股市场所特有,由于和宏观经济关联度高,且竞争格局有所恶化,前期下跌幅度较高。

2)当前时点,考虑到当前政策发力与美联储降息的大背景,有迎来戴维斯双击的可能。

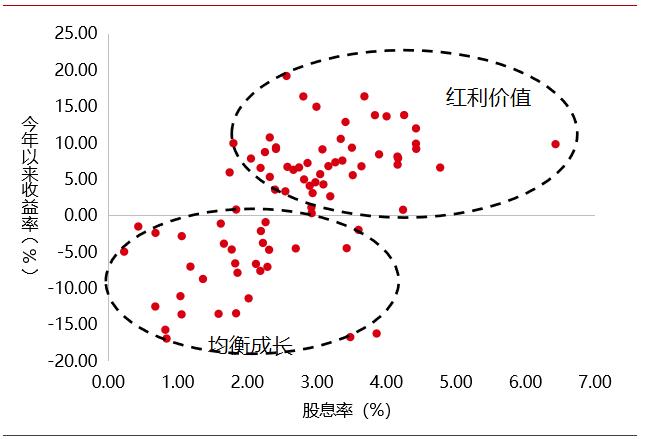

图7:组合股息率水平是今年港股投资的胜负手(范围:连续四期港股占比大于60%的港股通基金)

2.2

央企+红利板块的表现有望持续,港股性价比好于A股

红利风格近年强势,四大理由:1)企业质地更优,因为高分红和FCF(盈利质量)密切相关,也意味着更少的债务;2)与低估值共振,估值水平越低,股息率越高;3)相对性价比优良,和债券有比价优势,可享受分红收益+估值修复的资本利得收益;4)股东回报顺畅。

央企因子表现优越:1)随着2022年下半年,“中特估”被提出,国资委一利五率(含ROE、强调股东回报)的考核修正与之共振;2)鼓励上市公司贷款回购增持股票。

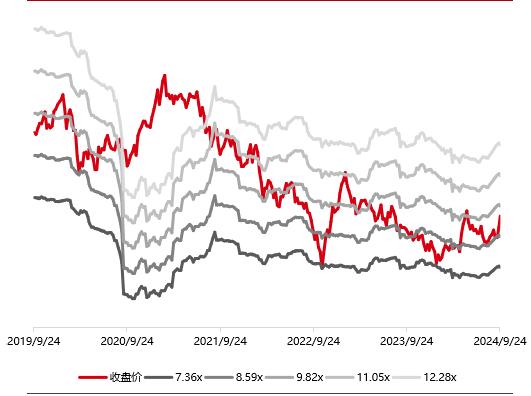

相比A股,港股的股息率高、风险收益特征优异:港股通红利受益于港股市场普遍存在的折价因素,股息率高于A股红利指数;今年收益上,港股红利好于A股红利,且在5月21日至今的红利风格回撤过程中表现亦好于A股红利指数。

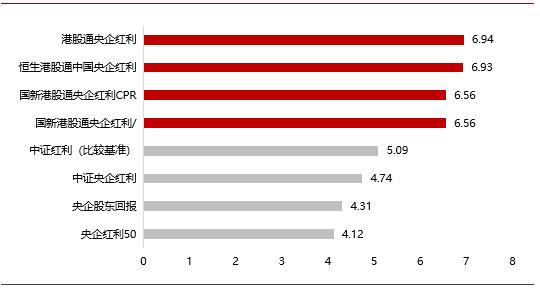

图8:港股通央企红利受益于估值折价,股息率突出

表1:港股通央企红利的风险收益特征更好

2.3

互联网板块降本增效效果明显,回购对股价形成支撑

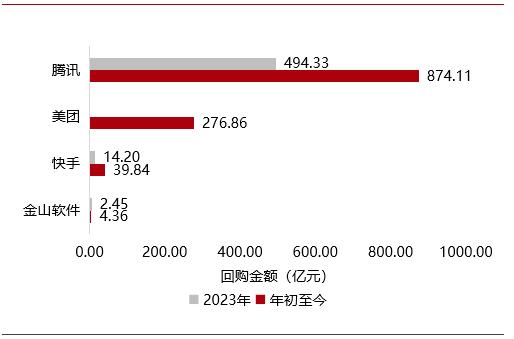

互联网企业的降本增效效果突出:2022年开始的互联网行业降本增效,有明显效果,今年上半年主要互联网企业的收入均取得正增长,部分企业利润获取能力显著提升。

回购体现管理层对股价低估的判断:在上市企业股价下跌的过程中,头部互联网企业如腾讯、美团,大幅提升股份回购金额,对股价形成支撑。

表2:港股互联网企业上半年经营韧性突出

图9:回购彰显发展信心,对股价形成支撑

请使用电脑登录基构云网页版(www.jigouyun.com.cn)

风险提示

基金投资有风险,在进行投资前请参阅基金的《基金合同》、《招募说明书》等法律文件。本资料仅供特定客户内部使用,不作为任何宣传推介、投资建议或保证,以及法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资者应自主做出投资决策并自行承担投资风险。投资者购买货币市场基金并不等于将基金作为存款存放在银行或者存款类金融机构。代销机构不承担产品的投资、兑付和风险管理责任。基金有风险,投资需谨慎。

重要声明

本报告由上海基煜基金销售有限公司(以下简称“基煜基金”)编制,旨为发给基煜基金特定客户及其他专业人士内部参考。本报告基于合法取得的信息,但基煜基金对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,基煜基金不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本报告版权归基煜基金所有。未经基煜基金事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用、转载或其他任何形式的流传,否则,基煜基金将保留随时追究其法律责任的权利。