Mysteel周报:上海钢筋网片价格整体宽幅上涨 预计下周价格或震荡偏强运行(9.20-9.27)

【市场综合概述】

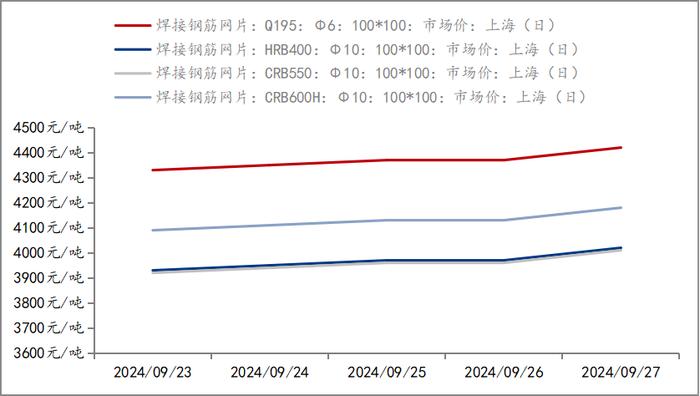

一、市场价格:

本周上海钢筋网片价格整体宽幅上涨,相比上周价格涨势再次出现大幅度跳跃,截至9月27日,上海钢筋网片市场现货CRB550-10的价格大致处于3760元/吨左右,也有部分高位资源处于3850元/吨,市场近一个周价格波动幅度较大,跟随原材价格起伏处于正常区间。

二、市场情况:

九月尾端,金九成色或有所展现,本周市场情况相比上周略微好转。

资金方面,据本网调研,截至9月27日,样本建筑工地资金到位率为64.23%,周环比上升0.63个百分点。其中,非房建项目资金到位率为65.19%,周环比上升0.17个百分点;房建项目资金到位率为45.71%,周环比上升0.39个百分点。本周资金到位率继续好转,增幅略有扩大。其中,房建资金结束三周的下跌转而改善,幅度大于非房建,主因是周内部分央企甲方还款。非房建方面,周内新开工项目数增加,主要集中在安徽、重庆等省市,反馈资金到位好转的省市包括浙江和重庆。

成交方面,就市场调研结果来看,本周市场原材价格宽幅上涨,加工厂商跟涨幅度尚可,明显看出,目前网片市场竞争较大,前期竞价较为激烈,各个加工厂商的利润压缩比较严重。其次,本周市场询价客户尚可,实单成交比较一般,大多厂商每日询价次数平均维持在8-10次左右。大多询价客户认为目前价格上涨空间有限,后续价格或有回调之势,下单未达预期成交。不过虽终端需求上扬速度较慢,但工地项目存量仍在,大多厂商心态整体呈现出积极的一面,也有部分厂商认为下周行情或有略微回调之势。回顾本周订单情况,A厂家成交小网约在150吨左右,大网约在140吨左右,产能利用率约58.69%;B厂家成交小网约在240吨左右,大网60吨左右,产能利用率约68.46%;C厂家成交大网260吨左右,小网暂无,产能利用率约48.17%。此外,部分厂家本周由于高温天气影响,工厂电压不稳,机器断停率较高,影响一定的产能效率。就目前市场情况来看,九月接单情况较为一般,金九预期或并未实现。整体来看,网片市场需求恢复速度相比往年明显较慢,甚至有减半的情况出现,新增速度明显不及预期。

【市场消息传导】

中共中央政治局9月26日召开会议,会议强调,要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层“三保”工作。要降低存款准备金率,实施有力度的降息。9月27日上午8点,央行官网发布公开市场业务公告,将公开市场7天期逆回购操作利率下调0.2个百分点,由此前的1.70%调整为1.50%,进一步强化公开市场7天期逆回购利率的政策属性。本次政策利率下调幅度为近四年最大,是支持性货币政策的重要体现,将通过传导降低社会综合融资成本,在市场化的利率调控机制下,将带动各类市场基准利率下降。

另外,政治局会议还提出,要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。要努力提振市场经济,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。市场期待更多相关政策落地,情绪持续高涨。

【原材市场综述】

本周原材价格宽幅上涨,周价格环比上涨120元/吨。具体来看,本周产存数据显示,五大钢材品种周度产量增加22.51万吨,库存减少55.75万吨,表需微降0.66万吨。具体来看,从基本面数据总结,本周五大主要钢材品种总库存共下降90.32万吨至1291.91万吨,库存加速去化,螺纹钢总库存共下降50万吨至415.46万吨,热卷总库存共下降22.1万吨至399.63万吨,钢材总产量本周回升15.03万吨至823.05万吨,处于8周高位,但表观需求回升至911万吨,创四个月高位,超预期。247家钢厂盈利率增加至18.61%,创两个月高位,而日均铁水产量小幅增加1.03万吨至224.86万吨,整体增幅相对有限。

综合来看,即便政策强势引导,但新开工面积增速没出现转向之前,政策端对建筑钢材实际需求的带动还是相对有限的。另外,黑色产能过剩问题没有解决,在产业链资金并不充裕的背景下,冬储增量预期较差。笔者认为,钢材供应弹性较高,钢厂在积极复产中,预计钢材阶段性供需缺口很快被弥补,基本面后续承压或限制盘面反弹力度。预计下周价格或窄幅震荡偏强为主。