涉嫌通过体外公司美化报表!“奶茶新宠”茶百道:冲刺上市业绩狂飙,费用支出严重扭曲

来源:市值风云

风云君替你想好答案了:莫怕莫怕,单纯的信披不合规而已。

作者 | 小鑫

编辑| 小白

9月23号,是我国传统节气中的秋分,意味着秋天已经过了一半。紧接着又是中秋佳节、国庆节,想必很多朋友都已经出门耍过了。

这个十一假期对于很多南方朋友来说可能会比较炎热,奶茶、冷饮仍然是出门在外必需的消费品。

我国的奶茶行业经过最近这几年的大发展,已经形成了2000亿规模的大市场,当然更专业的叫法是新式茶饮店。

想必各位老铁都有自己钟意的奶茶品牌吧,根据规模、单价、地域等因素,这些奶茶品牌大致可以分为全国性品牌、高端品牌、地域性品牌,代表公司分别是蜜雪冰城、奈雪的茶(02150.HK)、茶颜悦色。

今天我们就来聊聊最近在港交所提交了上市文件的茶百道,全名四川百茶百道实业股份有限公司。

“漂亮”的财务数据

茶百道最早是王霄锟、刘洧宏夫妻于2008年在成都开的一家小店。

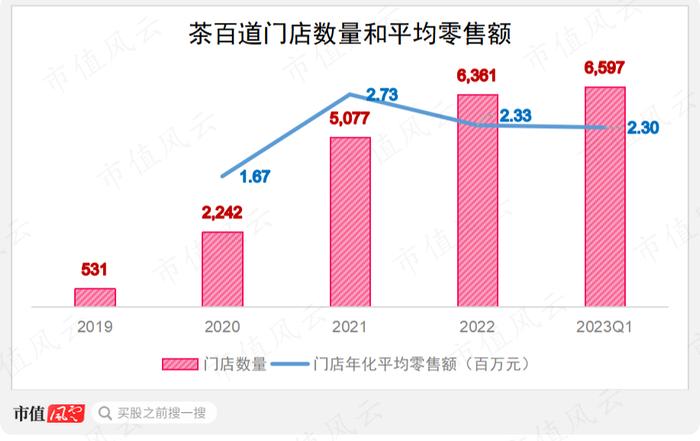

从那时起直到2020年初,茶百道处于一个自然增长的状态,截至2020年1月1日门店数量也不过只有531家。

2020年,公司开始大规模开店,一年开出1700多家,2021年更是开出2835家,嘎嘎猛。

2022年,茶百道已经成为中国第三大新式茶饮店,零售额133亿,市场份额6.6%。按照公司自己的说法,茶百道还是前十大新式茶饮公司中2020-2022年期间增长最快的一家。

为什么2019年之后公司突然迎来了爆发呢?风云君认为应该是为IPO做准备和大力营销的结果。

如果用零售额除以年初年末平均门店数量得出门店平均零售额,可以看出2021年是单店销售额的巅峰,达到273万元,去年到今年一季度单店销售规模稍微有所下降。

茶百道扩张初期靠的是门店数量和单店销售,最近两年多已经变成单纯地大规模开店。

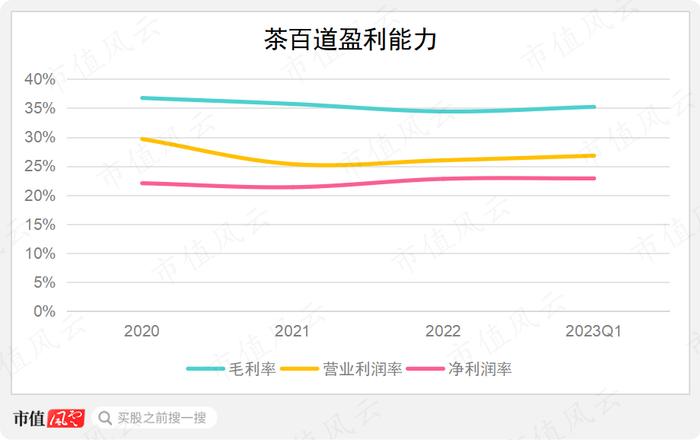

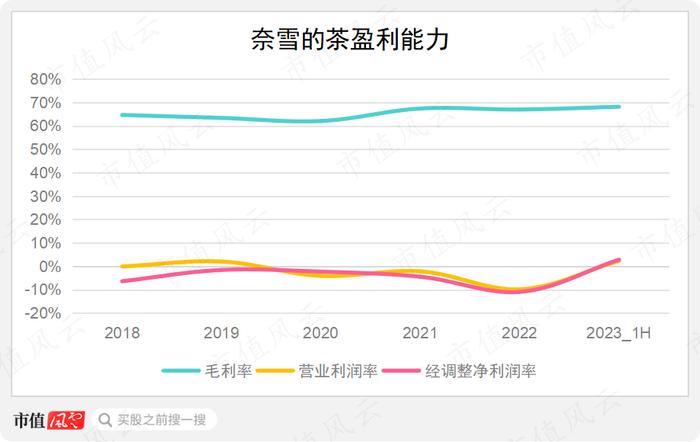

由于以加盟为主的商业模式,茶百道只能确认向加盟商销售产品的收入和加盟费。去年公司收入42.3亿,和直营模式的奈雪差不多,但是盈利能力比奈雪强的不是一星半点。

去年,茶百道毛利率34%,营业利润率和净利润率分别是26%、23%。

如果只计算材料成本,奈雪去年的毛利率是67%,但是整体处于亏损当中,直到今年上半年才实现盈利。

同样由于加盟为主的商业模式,茶百道扩张并不需要多少资本开支,公司的现金流表现非常好。去年,经营活动净现金流11.9亿,自由现金流11.2亿,自2020年来持续为正数。

面对靓丽的数字,奶茶行业的暴利、加盟与直营模式之争等话题重新燃起媒体的兴趣。但是冷静下来,风云君却在茶百道的财务数据中发现一些问题。

销售费用远低于行业龙头!

茶百道这次是以H股的方式申请上市,也就是仍然需要中国证监会的批准。不过,公司在港交所提交的上市文件,其详细程度远不如A股上市公司,这不得不说是港股的一个劣势。

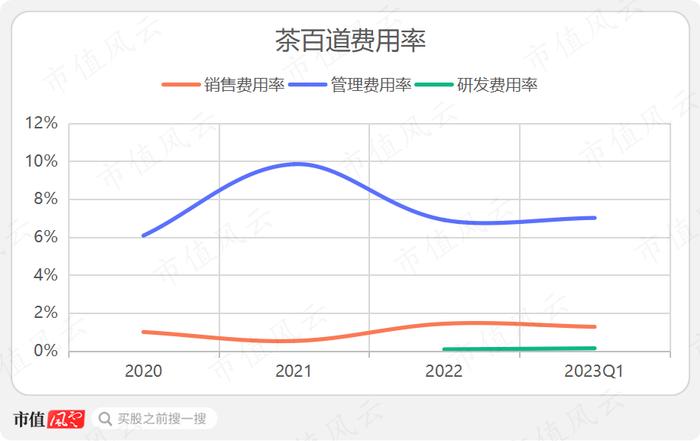

去年,茶百道的销售费用率仅1.4%,管理费用率、研发费用率分别是6.9%、0.1%。作为一家营销驱动的公司,这样的数据明显有点不正常。

由于港股上市文件中没有披露与同行业公司对比的情况,风云君找来蜜雪冰城的招股书。2021年,蜜雪冰城的销售费用率3.92%,瑞幸咖啡4.23%,都远远高于茶百道。

更不用说蜜雪冰城、瑞幸分别是中国目前新式茶饮、连锁咖啡的龙头,而茶百道只是行业第三,还处于大规模开店当中,能有什么理由销售费用率比蜜雪冰城、瑞幸低这么多。

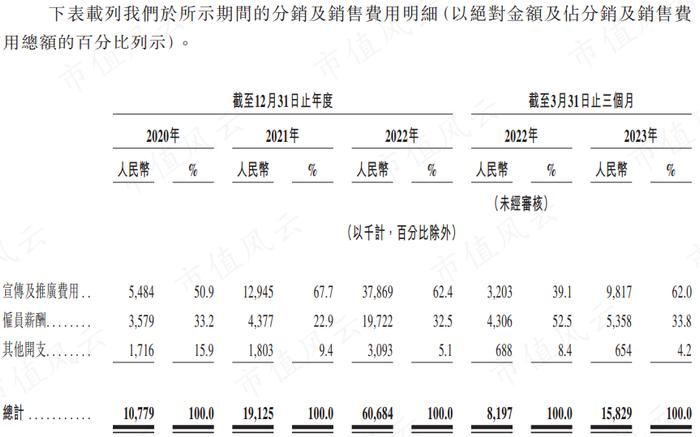

进一步对茶百道的销售费用进行拆分,里面只有三个子科目,分别是宣传及推广费用、雇员薪酬、其他开支(主要为差旅费用),去年三者合计仅6068万。

而蜜雪冰城不仅销售费用更高,2021年有4.1亿,披露的销售费用子科目也非常详细。

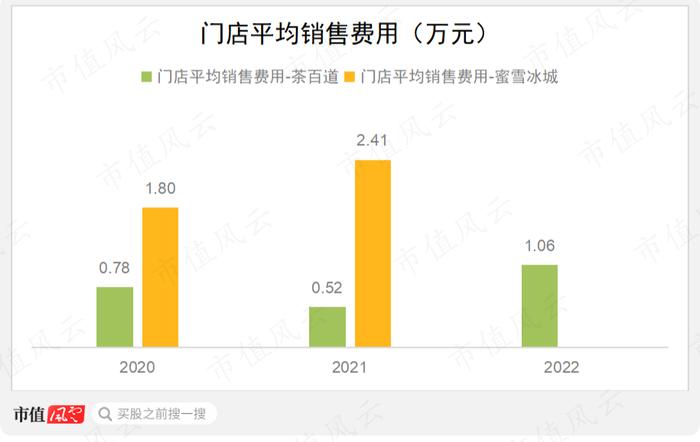

当然,并不是说披露的科目少就一定有问题,这里我们不妨从门店层面进行更精细的比较。

2020、2021年,茶百道的门店平均销售费用分别为0.78万、0.52万元,蜜雪冰城则分别是1.8万、2.41万元,同样差别较大。

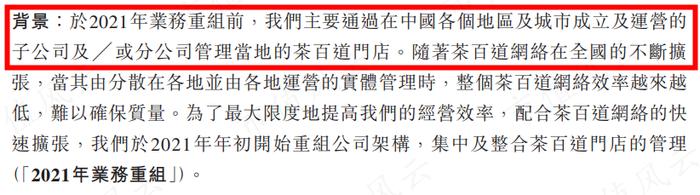

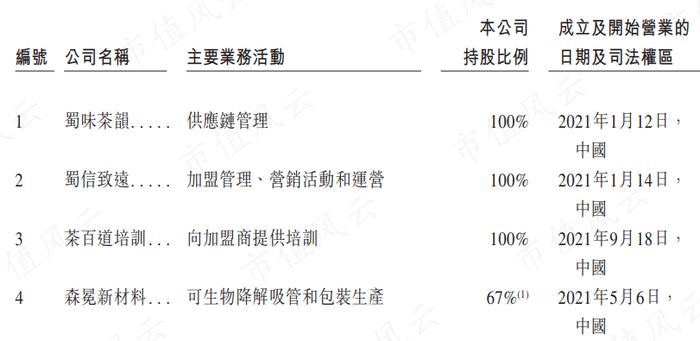

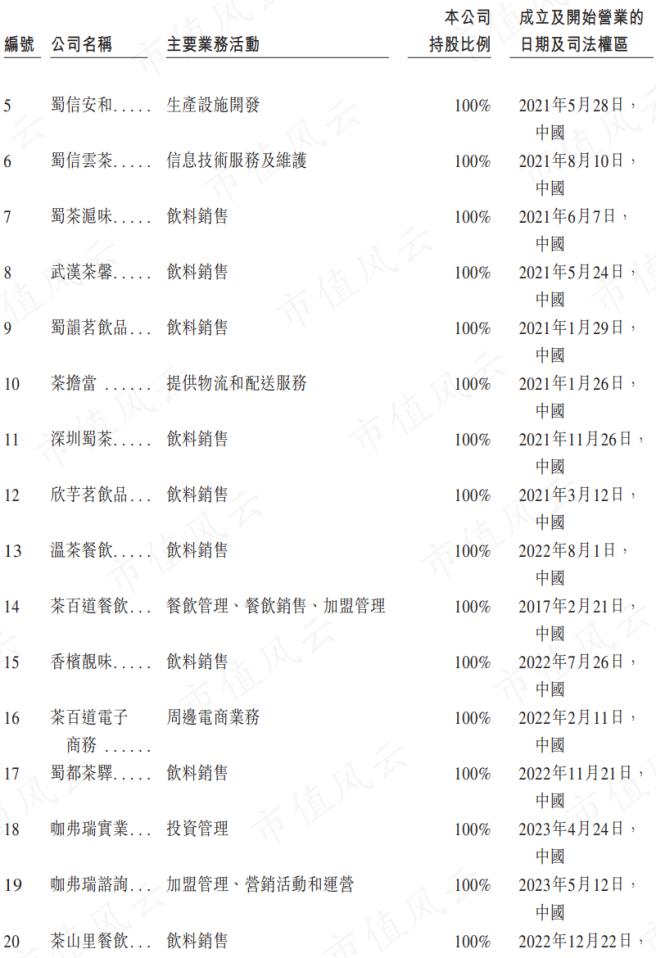

2021年,茶百道表示由于不断扩大的业务网络需要进行重组,也就是把各地的子公司/分公司整合成公司下属的专业子公司。

比如在重组后,蜀味茶韵专门负责供应链管理,蜀信致远负责加盟管理、营销和运营,茶百道培训负责向加盟商提供培训等等。

这样的子公司一共有20家。

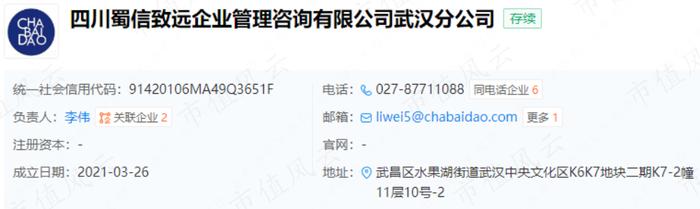

以蜀信致远为例,旗下共有15家分支机构,其中成立最早的武汉分公司成立于2021年3月。

这些分公司自然是为了取代原来在当地开展业务的子公司。

举个例子,原来在武汉开展业务的叫武汉合瑞健企业咨询管理有限公司(简称武汉合瑞健),法人、电话、邮箱都和蜀信致远的武汉分公司相同,地址也非常接近。

长沙茶瑞企业咨询管理有限公司,法人和蜀信致远长沙分公司一样,地址非常接近。

类似的例子还有好几个,风云君就不一一列举了。

但是,这几个和蜀信致远分公司对应的当地公司都不是在上市公司体内的,而是属于四川锟荣合瑞企业管理有限公司(简称锟荣合瑞)。

锟荣合瑞和上市主体一样都是四川恒盛合瑞实业集团有限公司(简称恒盛合瑞)的子公司,实控人当然也是王霄锟。

既然是业务重组,重组前业务的财务数据也应该包含在上市主体的报表中,重组完成的日期是2021年3月31日。

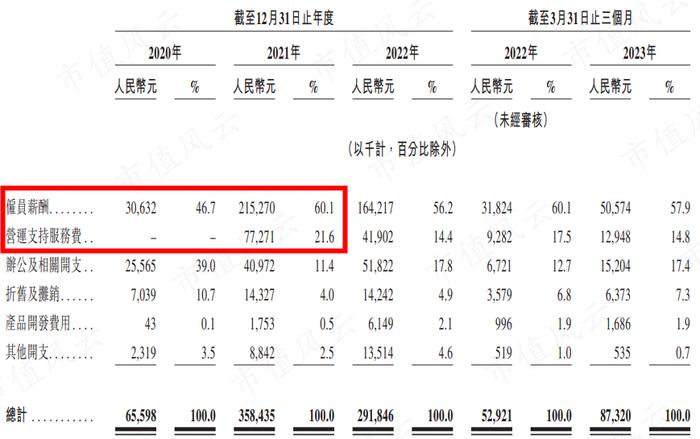

然而,风云君觉得上市主体披露的报表中缺了点什么。比如2020年的管理费用中就没有营运支持服务费这一项。

营运支持服务费指的是为了进行业务扩展、品牌推广等而支付给拥有专业知识、本地资源的服务提供商,在大规模开店时期是非常重要的。2020年正是公司大规模增长的起点,营运支持服务费为零实在是让人难以理解。

管理人员薪酬从2020年的3063万大幅增加603%至2021年的2.15亿,也让人怀疑公司究竟有没有把锟荣合瑞等原有业务2020年的支出包含在财报中。

这几点在证监会国际部9月8日的公示中也被重点提到。

另外,恒盛合瑞旗下还有一家四川合瑞新咨询管理有限公司(简称合瑞新咨询),也不在上市公司体内。

合瑞新咨询居然是最近立案的特许经营权合同纠纷中的被告,这妥妥的和上市公司主业有关啊。

恒盛合瑞还有4家已经注销的子公司,注销日期分别在今年8月和9月,也就是在港股提交上市文件之前。

已经注销的4家公司中,四川合瑞天昊企业管理咨询有限公司去年有几起针对奶茶店的诉讼,其中包括对又一茗茶百道奶茶店的侵害商标权诉讼。

这些公司的相应开支显然也没有体现在上市公司报表中。

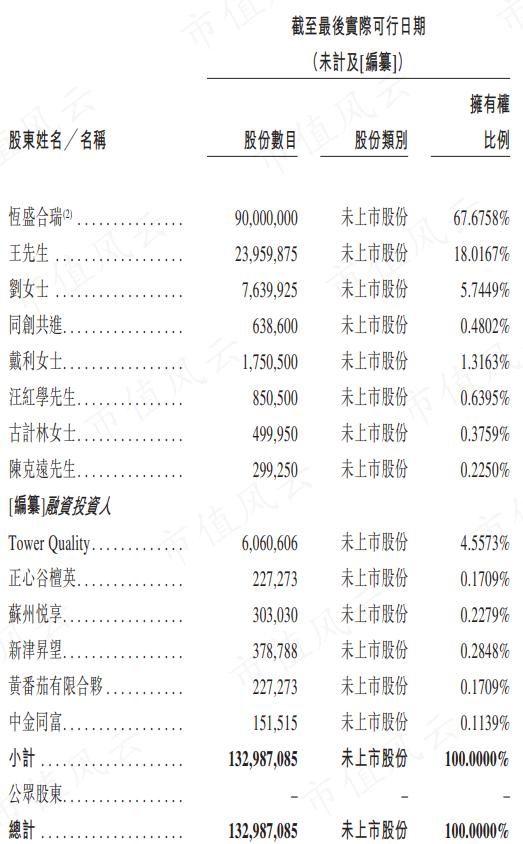

今年5月,茶百道进行了一轮融资,新晋股东包括TowerQuality、正心谷、新希望、番茄私募股权。6月份的融资中,保荐券商中金旗下的中金同富也进行了入股。

两轮融资总共募集金额9.7亿元,对应估值175亿元。

而王霄锟、刘洧宏夫妻通过直接及间接方式合计控制91.92%的股份,如果成功上市,又一个造富神话就诞生了。

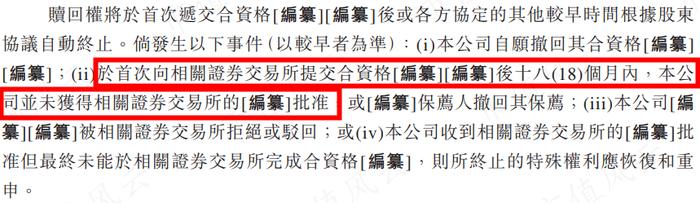

投资人对于上市也很急迫,比如关于赎回权的一个条款中就有提交合格上市文件后18个月的期限。

风云君对茶百道这份上市文件的披露质量有不少担心。

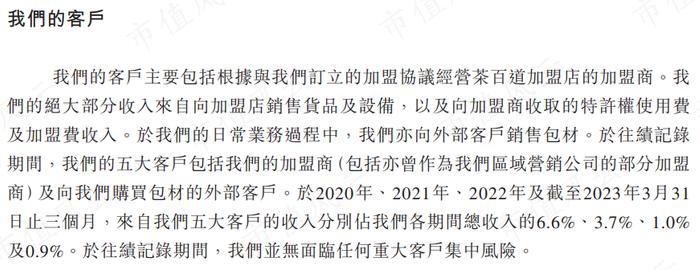

茶百道不仅对餐饮行业关键的同店数据披露极少,而且对客户一、客户二等的销售百分比都没有提。

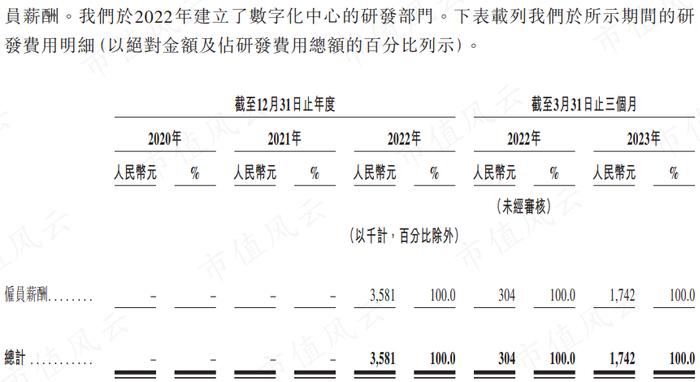

另外,公司的研发费用中只有一个科目——雇员薪酬。

风云君从来没见过这么粗糙的披露方式。不能因为是港股,就这么敷衍吧。

茶百道向投资者展示了非常漂亮的财务数据,但是风云君对其中的一部分存在疑问。

比如,公司的销售费用率远低于行业龙头,这对于一家营销驱动且处于高速增长期的公司来说是不正常的。

而且,公司2021年进行的业务重组前后,管理费用中的部分科目存在明显断层。

去年和今年,公司还有部分业务由体外的、实控人控制的公司开展,不能排除公司将部分费用转移到了体外,从而用来美化报表。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。