浅谈指标——上行标准差与下行标准差

来源:淡水泉投资

摘要

标准差的逻辑是波动即风险,但很多投资人认为,向上波动代表基金赚钱,是“好的”,向下波动代表基金赔钱,这是“坏的”。

从“好”与“坏”中间把波动劈成两半,就得到标准差的两个变形:上行标准差和下行标准差。

标准差不考虑波动方向

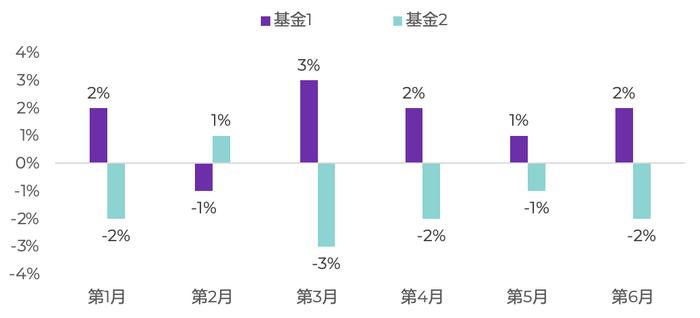

假设有两只基金,它们的6个月收益率是这样的:涨跌百分数一样,但方向完全相反。

假设两只基金具有完全相反的收益分布

基金1的累计收益率是9%,而基金2则是-9%。用标准差来衡量两只基金的收益率离散程度,计算结果都是1.3%。如果离散或者波动代表着风险的话,这个结果就有点尴尬,难道两只基金的风险水平相当?

此前标准差的专题中,我们提到标准差使用的平方后加总的算法,其潜在逻辑之一,是避免方向相反的差异被抵消。在这个算法下,超涨5%和超跌5%,平方后都是0.25%,对于离散度的影响是一样的。所以在一些特殊情况下输出的结果与我们的直观感受相背离。

标准差的逻辑是波动即风险,但波动是有方向的。投资最重要的目标是获取收益,所以投资者在用业绩波动去衡量基金风险的同时,潜意识里早已为波动加上了“好”与“坏”的标签。向上波动代表基金赚钱,是“好的”波动,向下波动代表基金赔钱,这是“坏的”波动。所以很多投资人倾向于认为,向上波动是机会,向下波动才是风险。

上行标准差与下行标准差

基于这样的判断,我们可以把标准差从“好”与“坏”中间劈成两半:一半衡量基金业绩上涨或超预期时,这部分收益的离散程度;而另一半则衡量基金业绩下跌或不达预期时,收益率的离散程度。这就是标准差的两个变形:上行标准差和下行标准差(也可以称为上行波动率和下行波动率)。

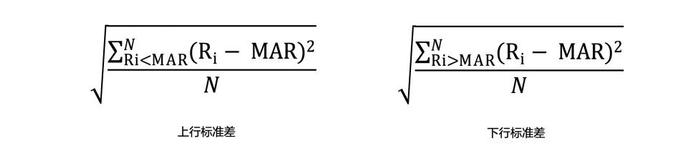

“好”与“坏”的分界线,一般就不再用收益率均值了,如果均值为负数,比如-2%,我们很难说-2%以内的亏损就是好的。这里需要用到一个最低可接受回报率的概念(MAR,MinAcceptableReturn)。MAR可以是无风险利率,可以是0,或者投资者期望获得的其他收益率。于是上行标准差和下行标准差的公式①,就分别写作:

上行标准差计算收益率大于MAR的这部分差异的平方和,除以总样本数量后开平方根;下行标准差则加总收益率小于MAR的这部分差异的平方和,同样除以样本数量后开平方根。

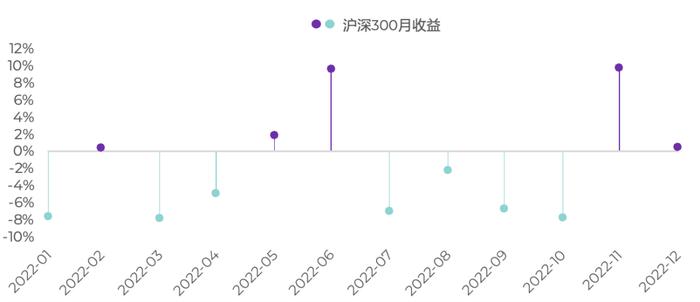

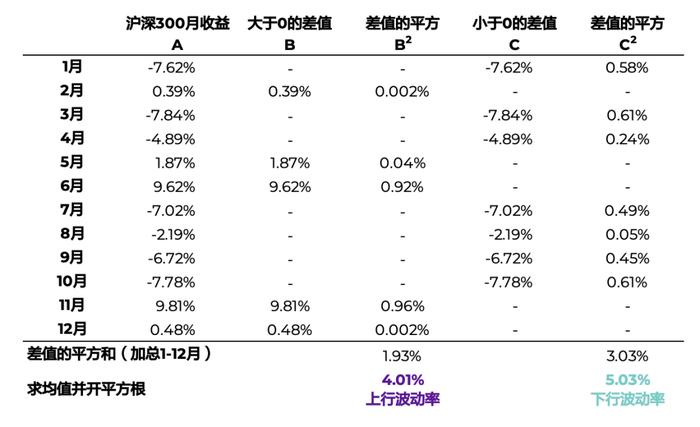

我们用标准差专题中用过的沪深300指数月度收益率的例子来形象描述。基于简化原则,将MAR确定为0。于是12个月的收益率,就会以0值为界,分为正收益和负收益。到0值的差异,也分为了正向差异和负向差异。

以0值为界区分正向和负向的距离

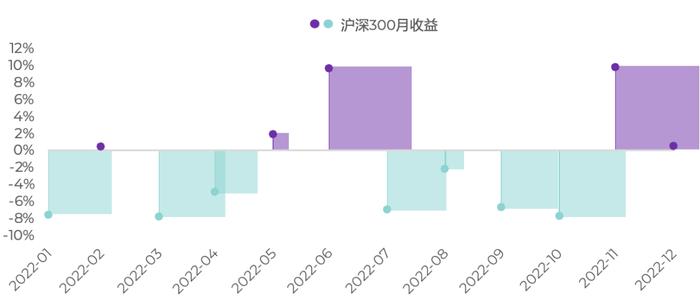

然后分别以正向差值和负向差值为边长画正方形,上行波动率就加总0值以上的正方形面积,下行波动率则加总0值以下的正方形面积。

分别加总0值以上和以下的正方形面积

按照计算步骤得到最终结果,上行波动率4.01%,下行波动率5.03%。也就是说,沪深300指数在2022年表现出风险大于机会的一面,这个结果与我们感受到的指数表现是一致的。

上行波动率和下行波动率计算过程

回到开头的例子,如果计算两只基金的上行标准差,基金1是1.9%,基金2是0.4%,基金1优于基金2;计算下行标准差,基金1是0.4%,基金2是1.9%,基金1依然优于基金2。这时我们就可以看出,基金1表现出比基金2更好的向上弹性,同时下跌过程中表现得比基金2更为温和。

注释①:本文为简化逻辑,选择了总体标准差的公式,而业绩分析中我们通常使用样本标准差,二者的基本原理一致,区别仅在于计算平方和的均值时除以N还是(N-1)。