【债市研究】地方政府与城投企业债务风险研究报告——西藏自治区篇

西藏自治区地处中国西南边陲,战略地位突出,中央政府援助扶持政策力度很大,招商引资、专项扶贫资金及重点产业等相关优惠创新政策利好区域发展。西藏自治区经济总量居全国末位,人均GDP处于中下游水平,人口基数小且城镇化率低。2023年,西藏自治区一般公共预算收入同比大幅增长,但规模在全国排名处于末位,财政自给率低,上级补助对综合财力的贡献程度很高。西藏自治区政府负债率低,债务率为全国省级政府最低,政府偿债能力对上级补助依赖度高。

从地市层面看,西藏自治区各地市(区)经济发展不均衡,首府拉萨市经济和财政实力明显高于其他地市(区),产业发展集聚于拉萨市。2023年西藏各地市(区)政府债务余额均保持增长,但政府负债率和债务率均处于较低水平。

从企业层面看,西藏自治区有存续债的城投企业3家。2023年西藏自治区债券发行规模同比有所增长,但与全国其他省份相比小,地方债务风险可控。2023年西藏自治区发债城投企业整体债务负担有所下降,间接融资成本低,但短期偿债指标改善不大,需关注区域内融资环境变化及城投企业的再融资情况。

一、西藏自治区经济及财政实力

1.西藏自治区区域特征及经济发展状况

西藏自治区地处中国西南边陲、青藏高原的西南部,战略地位突出。经济总量居全国末位,人均GDP处于中下游水平,人口基数小且城镇化率低。固定资产投资是主要驱动,第三产业是拉动全省经济增长的主要动力。招商引资、专项扶贫资金及重点产业等相关优惠创新政策利好区域发展。

战略地位突出,资源禀赋优势明显。西藏自治区(以下简称“西藏”或“自治区”),地处中国西南地区,是中国五个少数民族自治区之一。西藏位于青藏高原西南部,北邻新疆,东接四川,东北紧靠青海,东南连接云南,周边与缅甸、印度、不丹、尼泊尔接壤,国境线长达4000多公里,是中国西南边陲的重要门户,战略地位突出。西藏总面积120.28万平方公里,约占全国总面积的1/8,平均海拔在4000米以上。西藏地貌大致可分为喜马拉雅山区、藏南谷地、藏北高原和藏东高山峡谷区。此外,西藏是中国湖泊最多的地区,湖泊总面积约占全国的30%。

西藏自然资源、水资源及矿产资源丰富,部分矿产资源储量位居全国前列。自然资源方面,西藏各类天然草场面积约占全国天然草场面积的26%,森林覆盖面积约占全国森林面积的5.5%,森林总蓄积量占全国总蓄积量的14%。水资源方面,西藏平均径流总量约3590亿立方米,年平均天然水能蕴藏量约为2亿千瓦,约占全国的30%。矿产资源方面,西藏已探明矿产资源70余种,查明矿产资源储量的26种,已开发利用22种,优势矿种主要包括铜、铬、硼、锂、铅、锌、金、锑、铁,以及地热、矿泉水等,矿产资源潜在价值万亿元以上。其中铬、工艺水晶、刚玉、高温地热、铜、高岭土、菱镁矿、硼、自然硫、云母、砷等11种矿产资源储量居全国前五位。

交通运输方面,2023年,西藏全年货物运输周转量164.30亿吨公里,比上年增长25.5%。其中,铁路运输35.99亿吨公里,增长30.2%;公路运输125.49亿吨公里,增长22.1%;民航运输0.36亿吨公里,增长134.8%;管道运输2.46亿吨公里,增长693.5%。西藏全年旅客运输周转量123.50亿人公里,增长131.6%。其中,铁路运输22.35亿人公里,增长93.4%;公路运输23.91亿人公里,增长136.8%;民航运输77.24亿人公里,增长143.9%。

人口基数小且城镇化率低。西藏是我国人口最少、人口密度最低的省区。西藏人口分布很不平衡,主要集中在南部和东部,其中,雅鲁藏布江中游及其主要支流拉萨河与年楚河流域,是人口最稠密的地区。截至2023年末,西藏自治区常住人口365万人,位列全国第33名;拉萨市常住人口86.66万人。西藏自治区城镇化率较上年末提高1.52个百分点至38.88%,远低于全国平均城镇化率水平(66.16%),主要系西藏自治区地形复杂、交通不便导致城镇化进程相对缓慢。

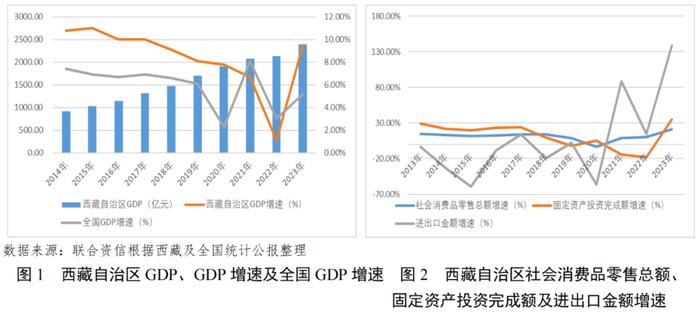

经济总量居全国末位,固定资产投资是经济发展主要驱动,人均GDP处于中下游水平。2023年,西藏完成地区生产总值2392.67亿元,位居全国各省末位;GDP增速为9.5%,略高于全国平均水平;固定资产投资是拉动西藏经济增长的主要动力。2023年,西藏人均GDP为6.56万元,在全国排第22名(较2022年上升3位),处于中下游水平。2024年1-6月,西藏完成地区生产总值1189.45亿元,同比增长6.1%,经济稳步增长。

产业结构调整优化,第三产业是拉动全自治区经济增长的主要动力。近年来,西藏产业结构不断优化,2023年西藏三次产业结构由上年的8.5:37.7:53.8调整为9.0:36.9:54.1,第二次产业增加值占比有所下降,第三产业是经济发展的主要支柱。“十四五”期间,西藏依托清洁能源产业、绿色工业、文化旅游产业、现代服务业、特色农牧业、边贸物流业和绿色建材产业七大产业推进经济高质量发展。2023年,西藏全年工业增加值252.33亿元,同比增长11.5%,高于全国增速平均值。其次,2023年,西藏第三产业增加值1294.69亿元,同比增长9.9%,是拉动全自治区经济增长的主要动力;按行业分,采矿业增加值下降3.2%,制造业增长34.0%,电力、热力、燃气及水的生产和供应业增长17.6%。其中,2023年西藏房地产开发投资79.16亿元,比上年增长30.4%;房地产开发施工房屋面积645.99万平方米,比上年下降7.4%;竣工房屋面积66.59万平方米,增长86.1%;商品房销售面积79.69万平方米,增长33.7%;商品房销售额66.76亿元,增长31.6%。

政策利好区域发展。

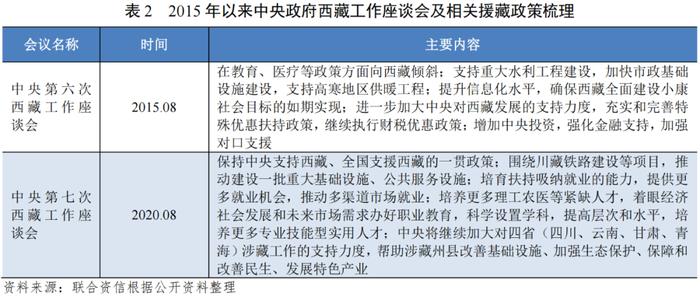

鉴于西藏特殊的地理条件和历史文化,我国政府高度重视西藏的和谐稳定发展,中央及各省市政府在财政、金融、教育、党政干部、项目建设及投资等各方面给予了西藏持续有力的援助扶持,推动了自治区经济的快速发展。近年来,自治区在复工复产、扶贫资金的使用、产业技术创新体系建设及推动西藏地区高质量发展等方面出台了一系列的政策,有力保障了自治区经济的快速发展。未来西藏将持续推进西部地区的开发,加速完善基础设施建设;招商引资、专项扶贫资金及重点产业等相关优惠创新政策的下达将使得产业现代化水平进一步提升。

2.西藏自治区财政实力及债务情况

2023年西藏自治区一般公共预算收入同比大幅增长,但规模在全国排名处于末位,财政自给率低,上级补助对综合财力的贡献程度很高。西藏政府负债率低,债务率为全国省级政府最低,政府偿债能力对上级补助依赖度高。

西藏自治区债务率为全国省级政府最低。2023年,西藏地方政府债务率(地方政府债务余额/综合财力*100%)和地方政府负债率(地方政府债务余额/GDP*100%)分别为24.10%和28.49%,在全国31个省份中分别排第31和第23。

二、西藏自治区各地市(区)经济及财政状况

1.西藏自治区各地市(区)经济实力

西藏各地市(区)经济发展不均衡,整体经济总量较低,GDP增速较快。拉萨市经济总量及产业发展均为西藏龙头。西藏工业基础薄弱,产业结构中第一产业和第三产业占比较高。

西藏下辖6个地级市(拉萨、日喀则、山南、林芝、昌都、那曲)和1个地区(阿里地区)。根据《西藏自治区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,西藏在十四五规划期间着力构建“一核一圈两带三区”发展新格局。一核即以拉萨为核心增长极,一圈为以拉萨为中心,辐射日喀则、山南、林芝、那曲的三小时经济圈,两带指边境沿线发展带、铁路经济带,三区包括藏中南重点开发区、藏东清洁能源开发区、藏西北生态涵养区。

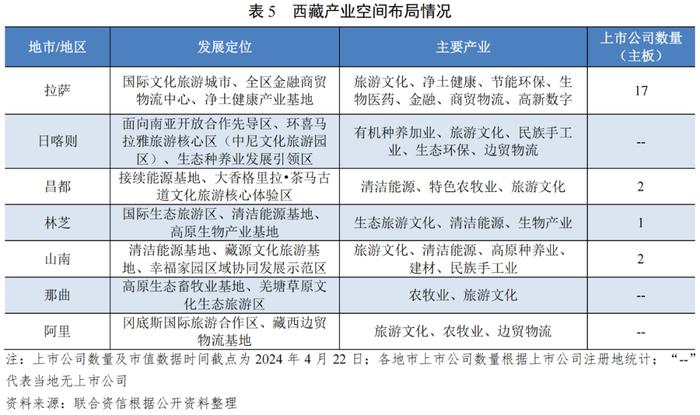

产业发展方面,西藏旅游业发达,其余重点发展产业包括制药和矿产开发,产业发展集聚于拉萨市。根据《中国开发区审核公告目录》(2018年版),西藏拥有1个国家级新区(拉萨经济技术开发区,主要产业为食品饮料和医药)、4个省级开发区(主导产业包括生物医药、信息技术以及矿产资源开发等)。西藏拥有A股上市公司22家,主要集中在拉萨市,行业集中在制药和矿产开发及销售。根据《西藏自治区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,西藏各地市(区)发展定位及主要产业情况详见下表。整体看,西藏产业发展集中于拉萨市,其余地市(区)发展的产业以旅游业和农业为主。

西藏各地市(区)GDP增速较快,经济发展水平分化明显,拉萨市经济总量明显高于西藏其他地市及区域。西藏工业基础较为薄弱,各地市(区)第一产业和第三产业占比较高。从区域发展水平看,拉萨市作为西藏区域发展新格局中的“一级”,经济总量明显高于西藏其他地市及区域,经济发展水平分化明显。第二梯队为日喀则市,2023年GDP增速为全自治区最高。其余地市(区)为第三梯队,2023年地区生产总值均不足400亿元。西藏各地市(区)经济总量均较低,由于基数效应以及当地经济回暖,2023年西藏各地市(区)GDP增速均较快。由于历史、区位、人口及交通等因素,西藏工业基础较为薄弱,各地市产业结构中第一产业和第三产业占比较高。

2.西藏自治区各地市(区)财政实力及债务情况

(1)财政收入情况

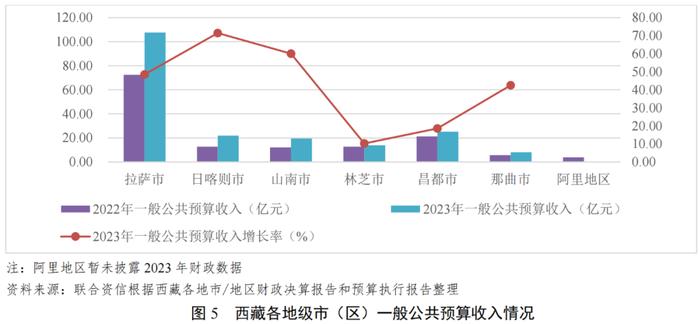

2023年,拉萨市综合财政实力远高于西藏其余地市(区)。同期,西藏各地市(区)一般公共预算收入增幅明显,日喀则市和山南市增速位于自治区前列,但财政自给率低,财政支出依赖上级补助。

一般公共预算收入方面,2023年,西藏各地市(区)一般公共预算增速均较快,除当地区域经济逐步恢复影响之外,主要系2022年实施大规模留抵退税、集中退税较多、基数较低所致。西藏各地市(区)一般公共预算收入规模仍体现分化格局。其中,拉萨市作为西藏地区首府,一般公共预算收入规模远高于西藏其他地市(区),一般公共预算增速48.59%;日喀则市、山南市、林芝市和昌都市组成第二梯队,收入规模在14.00~26.00亿元之间,日喀则市和山南市2023年一般公共预算收入增速位于全自治区前列,分别增长71.48%和60.05%;那曲市和阿里地区为第三梯队,一般公共预算收入规模不足10.00亿元。

从财政自给率看,西藏各地市(区)财政自给能力低,除拉萨市财政自给率为23.77%之外,其余地市/地区财政自给率均不足10.00%,财政支出依赖上级补助。

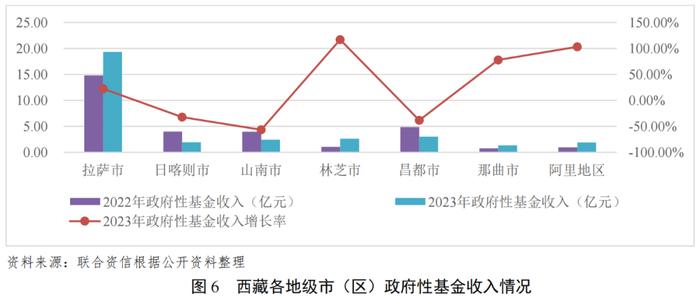

2023年,西藏各地市(区)政府性基金收入变动明显,拉萨市政府性基金收入为全自治区最高。

除拉萨市外,西藏其余各地市(区)政府性基金收入规模小,拉萨市2023年政府性基金收入占当年全自治区的59.30%,同比增长22.62%。由于基数原因,西藏各地市(区)2023年政府性基金收入变动明显,具体来看,林芝市、阿里地区和那曲市政府性基金反弹明显,分别同比增长116.96%、103.19%和77.92%,山南市、昌都市和日喀则市政府性基金收入增速为负,分别为-56.58%、-38.16%和-32.25%。

西藏各地市(区)获得上级补助收入规模大。

2023年,西藏各地市(区)财政综合收入对上级补助依赖大,除拉萨市外,其余各地市(区)上级补助收入占当年综合收入比重均在90%以上。除林芝市外,其余各地市(区)上级补助收入均在200亿元以上。2023年日喀则市获得上级补助收入最多,为388.91亿元。

(2)债务情况

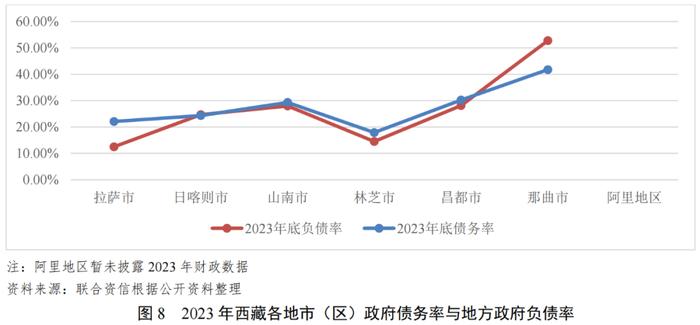

债务方面,2023年,西藏各地市(区)政府债务余额均保持增长,但政府负债率和债务率均处于较低水平,全区债务风险控制在绿色风险等级。2024年,西藏债务管控工作将重点聚焦于坚守底线思维,坚决防范化解财政风险。

2023年,西藏各地市(区)政府债务余额继续保持增长态势,除山南市和林芝市外,其余地市(区)政府债务余额均在100亿元左右。西藏各地市(区)负债率和债务率均处于较低水平,那曲市债务率和负债率位于自治区首位。

债务管控方面,根据《关于西藏自治区2023年预算执行情况和2024年预算草案的报告》,西藏2023年财政工作中债务管理体现在“扎实有序推进债务化解工作,全区债务风险控制在绿色风险等级”,并且在2024年财政工作安排中提出要坚持底线思维,坚决防范化解财政风险。具体包括防范基层财政运行风险;以债务风险较高、库款保障水平较低、财力相对薄弱地区为重点,加强财政运行监测预警,确保全区“三保”不出问题。同时要求防范债务风险;具体为督促各地市各部门坚决遏制新增隐性债务,稳妥化解存量隐性债务,坚决守住不发生系统性风险的底线。为防范库款风险,要求严控新增库款垫付,采取扣减预算等方式及时收回借款。

三、西藏自治区城投企业偿债能力

1.城投企业概况

西藏存续发债城投企业3家,2023年西藏城投企业债券发行规模同比有所增长,净融资规模仍集中在拉萨市;2024年1-6月,净融资转为小幅流出状态。

截至2024年6月底,西藏有存续债券的城投企业共3家,其中自治区本级城投企业1家(最新主体级别为AA+),拉萨市级城投企业1家(最新主体级别为AA+),日喀则市级城投企业1家(最新主体级别为AA)。

2023年,西藏共有2家城投企业发行债券,发行规模合计81.76亿元,同比增长5.17%;发债规模仍集中在拉萨市,发债规模占全自治区的93.88%。2024年1-6月,西藏发债城投企业发债规模合计59.09亿元,仍为上年2家发债城投企业,拉萨市发债规模占全自治区的91.54%。

2023年,西藏城投企业债券净融资43.75亿元,其中拉萨市城投企业净融资38.75亿元(占88.57%)。2024年1-6月,西藏城投企业债券净融资为-0.91亿元,其中拉萨市城投企业净融资4.09亿元,日喀则市城投企业净融资-5.00亿元。

2.城投企业偿债能力分析

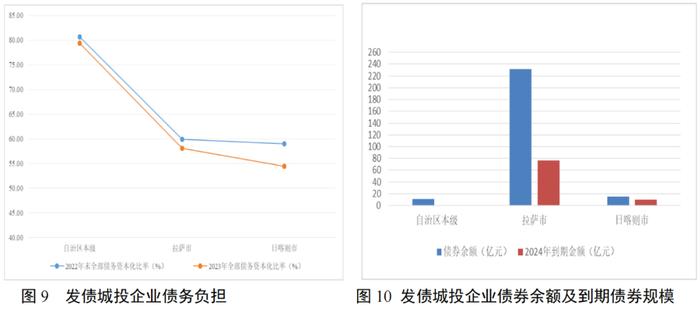

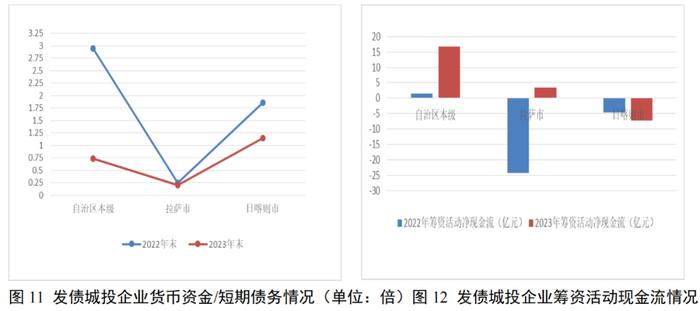

2023年末,西藏发债城投企业整体债务负担有所下降,但短期偿债指标改善不大,拉萨市发债城投企业存在较大的短期偿债压力,日喀则市发债城投企业筹资活动现金流仍为净流出。

截至2023年末,西藏发债城投企业全部债务规模为665.43亿元,其中拉萨市410.46亿元(债券融资占比56.34%),日喀则市67.29亿元(债券融资占比22.29%)。债务负担方面,截至2023年末,西藏发债城投企业全部债务资本化比率整体有所下降,考虑到西藏企业间接融资优势,西藏发债城投企业整体债务负担低于上述债务指标。根据《关于印发西藏自治区招商引资优惠政策若干规定的通知》,西藏企业向在藏银行业金融机构申请用于西藏自治区境内项目建设、生产经营等符合条件的贷款,执行比全国贷款基准利率低2个百分点的利率政策。债券集中兑付方面,2024年,西藏发债城投企业到期债券规模为86.28亿元,主要集中于拉萨市,存在一定集中偿付压力。

短期偿债指标方面,2023年末西藏发债城投企业货币资金对短期债务的覆盖倍数均较上年末有所下降,其中自治区本级覆盖倍数下降幅度最大,拉萨市货币资金对短期债务的覆盖倍数较低,存在较大短期偿债压力。再融资方面,2023年,自治区本级和拉萨市发债城投企业筹资活动现金流同比净流入规模增大,日喀则市发债城投企业筹资活动现金流仍为净流出。

3.财政收入对发债城投企业债务的支持保障能力

西藏自治区全区和日喀则市的综合财力/“发债城投企业全部债务+地方政府债务”均超过2倍,拉萨市综合财力/“发债城投企业全部债务+地方政府债务”约0.92倍。发债地市政府债务及发债城投企业债务规模和债务风险处于可控范围。