公募基金管理人主动债券投资管理能力评价规则文档(2022年12月版)

业务资格:中国银河证券股份有限公司及其基金研究中心是在证监会、基金业协会备案的基金评价机构,根据证监会《证券投资基金评价业务管理暂行办法》等开展执业活动。我们建立了一套独立自主的基金基础数据库与基金业务规则体系,从证监会基金信息披露XBRL体系接入基础数据并进行一系列的校验和复核,进而由系统自动生成一系列的数据报告与评价报告。公募基金管理人主动债券投资管理能力评价规则文档

(2022年12月版)

一、基金管理人管理能力评价业务

(一)该评价体系自2023年1月开始运行

为了全面、客观、公正地评价公募基金管理人主动债券投资管理综合业绩,中国银河证券股份有限公司及其基金研究中心作为基金评价机构,设计开发了《公募基金管理人主动债券投资管理能力综合评价体系》。该体系主要考察公募基金管理人主动债券投资管理能力,暂不考虑被动债券指数基金管理能力。中国银河证券及其基金研究中心从2023年1月正式运行该评价体系,并根据基金行业实践不断优化完善。

(二)包括评级与单一指标排名两个具体业务

中国证监会发布的《证券投资基金评价业务管理暂行办法(2020年修正)》第三条规定,基金评价业务包括基金评价机构及其评价人员对基金的投资收益和风险或者基金管理人的管理能力开展评级、评奖、单一指标排名或中国证监会认定的其他评价活动。根据上述监管规定,中国银河证券股份有限公司及其基金研究中心开展的公募基金管理人主动债券投资管理能力综合评价体系包括单一指标排名与评级两项具体业务。单一指标排名是指公募管理人主动债券投资管理收益率的排名,包括短期的1年期、2年期排名(不公开)、中期的3年期排名(公开)、长期的5年期及以上时间的排名(公开)。评级是指以管理人主动债券投资管理收益率排名为主,综合考虑收益率标准差等风险波动、管理规模等因素进行综合性分析,然后使用特定含义的符号、数字或者文字展示分析结果,目前该体系的评级以1、2、3、4、5星级符号进行展示。

二、参评主基金说明

(一)参评基金筛选规则

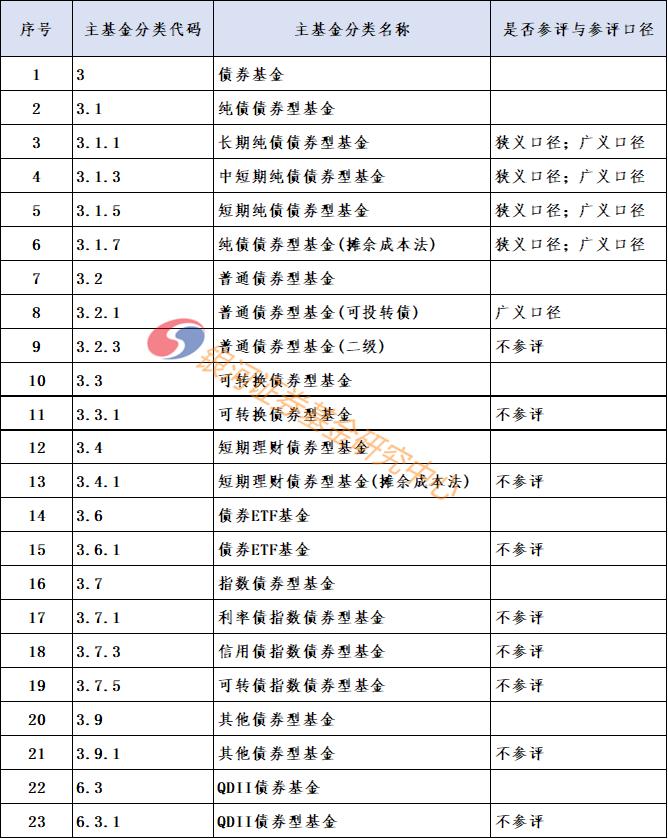

(1)基金产品形态上,包括公募基金与参公集合产品。(2)通过“主动或被动投资方式”字段确定主动基金,不考察被动基金。(3)通过基金分类确定参评债券基金。根据《中国银河证券公募基金分类体系》确定参评基金如下:3.1纯债债券型基金(二级分类)与3.2.1普通债券型基金(三级分类)参评;3.3可转换债券债券型基金、3.4短期理财债券型基金、3.6债券ETF基金、3.7指数债券型基金、3.8债券型分级子基金、6.3QDII债券基金等不参评。主基金是分级债券基金,旗下只有A级、B级份额,没有基础C级份额的,由于旗下缺乏承担业绩代表性的交易份额基金,则主基金也不参评。

(二)参评基金区分狭义口径与广义口径

狭义口径基金是指:基金合同载明的纯债基金,即分类3.1纯债债券型基金,包括旗下的3.1.1长期纯债债券型基金、3.1.3中短期纯债债券型基金、3.1.5短期纯债债券型基金、3.1.7纯债债券型基金(摊余成本法)。

广义口径基金是指:(1)狭义口径的债券基金。(2)3.2.1普通债券型基金。

债券基金三级分类参评情况表

(三)主基金参评调入调出的“时间戳”维护机制

手工维护每只主基金参评开始日期、参评终止日期2个字段。主基金成立满1个月的对应日维护参评开始日期,终止日期先为空或者9999-12-31,如果主基金终止或者主基金修改合同导致不具备参评条件的则以公告日期为准维护终止日期。如果存续期内的主基金修改合同具备参评条件的以公告日期为准维护开始日期,不受1个月建仓期的限制。

(四)主基金与交易份额基金在参评开始日期与终止日期上的业务规则差异

主基金参评开始日期与终止日期旨在从基金合同角度做出判断。交易份额基金参评开始日期与终止日期旨在主基金参评角度下从是否存在异常业绩角度进一步做出判断。例如:某只基金,从主基金角度是参评的,但交易份额基金角度看有个别日期业绩异常,则判定异常日不参评。

三、参评交易份额基金的说明

(一)交易份额基金参评维护处理

(1)主基金已经参评,主基金包括公募基金产品与参公集合产品。选择参评主基金旗下具有业绩代表性的交易份额基金参评。(2)该份额基金承担该主基金的业绩代表性,有多级份额的基金选取有业绩代表性的那一级份额参评,其他份额不参加,避免重复计算。交易份额基金基础信息有“是否承担业绩代表性”字段。(3)根据主基金参评开始日期、终止日期,维护交易份额参评基金的参评开始日期、终止日期。(4)由于个别债券基金先成立C类份额,后成立A类份额,存在“先C后A”现象。为此先取C类份额代表主基金参评;等待A类份额成立之日时,再终止C类份额参评,转由A类份额代表主基金参评,A类份额成立日期即参评不必受1个月时间的限制,A类份额成立日期的前一日是C类份额参评终止日期。

(二)异常业绩处理

交易份额基金在个别日期出现业绩异常的,则予以调出不参评,避免异常业绩干扰管理人整体业绩计算。在异常业绩消除恢复正常时则予以调入。当日异常业绩的认定见银河证券基金研究中心相关规则。

四、参评管理人的说明

(一)参评门槛是参评基金规模达到10亿

管理人旗下参评主基金单只或者多只合计资产净值规模达到10亿元时,管理人纳入参评并维护参评开始日期。资产净值规模是指根据基金季报披露的季度末规模。根据季度末时点确定的满足参评门槛的管理人,参评开始日期维护为下个季度初时间。例如:根据2022年2季度基金季报,截止2022年6月30日,某基金管理人满足参评基金规模合计10亿元的条件,则参评开始日期维护为2022年7月1日。

(二)季度评估,“10亿进、2亿出”

每个季度对管理人参评主基金单只或者多只合计规模进行评估。之前未参评的管理人,如果季度末达到10亿元参评条件的,则下个季度初时间作为管理人参评开始日期。已经参评的管理人,如果季度末旗下参评主基金合计规模低于2亿元时则调出并维护季度末时间为参评终止日期。管理人参评规模条件总结是“10亿进、2亿出、季度监测”。管理人可能存在参评历史不连续的现象。

五、计算管理人每日主动债券投资管理收益率

(一)幸存者偏差与当日异常业绩扰动

随着基金发行募集与终止运作,管理人旗下新的参评基金陆续增加与个别参评基金终止运作会带来“幸存者偏差”问题。对于管理人来说,每日均有可能新的基金加入参评,个别基金终止运作予以剔除。对于年度期间来说,年度内新加入基金不足1年,年度内终止基金需要剔除,期间计算角度存在“幸存者偏差”。个别参评基金个别日期异常业绩会带来“数据扰动”问题。

(二)每日计算提高精度

为解决这些问题,提高评价的精度,采取每日计算管理人收益率的业务规则,每日计算管理人参评基金的平均业绩并折算为指数点位。每日计算时,遇到新参评基金加入或者老参评基金终止则调整管理人参评基金样本。虽然指数点位是每日计算,但对外公开评价发布方式严格遵守监管规定与自律规则,评价的时间周期不低于1年,更新频率每月1次,固定为月末。

六、管理人收益率分为算术平均与规模加权平均

(一)算术平均与规模加权平均计算公式

平均业绩计算分为算术平均与规模加权平均两个计算方法。

(1)算术平均是每日计算参评基金日净值增长率的算术平均值。

(2)规模加权平均是每日根据上季度末参评基金资产净值规模(新加入基金取最新规模)加权的参评基金日净值增长率平均值,具体公式如下:

单只基金权重=单只基金上季度末资产净值规模/参评基金上季度末资产净值规模合计值。备注:新加入基金如缺上季度末资产净值规模则取发行募集资产净值规模。

管理人当日主动债券投资管理收益率=单只基金当日净值增长率*单只基金权重,然后多只基金求和。

(二)规模加权平均所使用规模数据的滞后与重算问题

基金季报披露时间是季度结束后的15个工作日。例如,2022年第4季度的季报披露时间是2023年1月1日至于2023年1月下旬,因此在2023年1月1日至2023年1月下旬这段期间每日计算管理人规模加权平均收益率所使用的是2022年9月30日的基金资产净值规模数据。到2023年1月下旬时披露了2022年4季度季报,数据更新后,系统会按照2022年12月31日的基金资产净值规模重新计算2023年1月1日至2023年1月下旬更新之前的日数据。按照月度频率更新的对外评价结果不受影响,但在季度末规模数据未更新的3周时间进行逐日数据调取与任意时间点查询比较服务时,需要注意所使用的规模数据更新问题。

七、管理人业绩指数计算的说明

管理人主动债券投资管理业绩指数的点位计算公式=前一日指数点位*(1+管理人主动债券投资管理日收益率),指数基点是1000点,基期是管理人参评开始日期的前一天。例如:某管理人的参评开始日期是2023年1月1日,则该管理人业绩指数的基期是2022年12月31日。每家参评管理人均有各自的业绩指数,方便进行历史查询与叠加比较。

极个别管理人可能存在参评历史不连续的现象。每段新的参评开始日期的指数基点均是1000点,相当于重新计算。

八、对外发布标准说明

参评基金的狭义口径与广义口径在实践中均有使用者,两个口径均有各自合理性。管理人每日收益率平均值计算方法有算术平均与规模加权平均两种方法,二者均有各自合理性。算术平均计算结果有利于从未来投资的角度了解掌握管理人过往投资管理水平,规模加权平均计算结果有利于从表征展示的角度了解掌握管理人过往的投资管理水平。

上述四种计算评价体系已经全部计算机化。在中国银河证券基金研究中心网站(www.yhzqjj.com)“基金评价公开发布”开放部分评价结果的查询,在凭借用户名与密码登录的非公开发布区内,则为签约用户提供底层算法底稿数据,方便签约的管理人与其他机构客户持续跟踪与深入了解。

从2023年1月开始,对外公开发布的公募基金管理人主动债券投资管理能力评价是“狭义口径+规模加权平均”计算的评价结果。

参评口径与计算方法一览表

九、编制系列主动债券投资管理能力业绩指数

为了全面持续刻画每天的全部基金管理人组成的全行业主动债券投资管理能力以及每家基金管理人的主动债券投资管理能力,编制对应的业绩指数,方便进行指数曲线展示并且叠加比较可视化展示。

(一)全行业主动债券投资管理能力业绩指数,合计4条分别是:

全行业主动债券投资管理能力狭义口径规模平均业绩指数;

全行业主动债券投资管理能力狭义口径算术平均业绩指数;

全行业主动债券投资管理能力广义口径规模平均业绩指数;

全行业主动债券投资管理能力广义口径算术平均业绩指数。

(二)每家基金管理人主动债券投资管理能力业绩指数,合计4条,分别是:

XX基金管理人主动债券投资管理能力狭义口径规模平均业绩指数;

XX基金管理人主动债券投资管理能力狭义口径算术平均业绩指数;

XX基金管理人主动债券投资管理能力广义口径规模平均业绩指数;

XX基金管理人主动债券投资管理能力广义口径算术平均业绩指数。

中国银河证券基金研究中心

2022年12月31日

免责声明详见银河证券基金研究中心官网(www.yhzqjj.com)