中信建投 | 每周观察:价值量大幅度提升,柔直换流阀具备强投资弹性

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|朱玥

柔性直流输电工程是解决新能源消纳问题的重要工具,是2024-2025年电网投资的重要发力点,柔性直流技术更适合新能源远距离传输(送端)、适合受端多端互联(受端)、适合远距离海上风电送出,已成为特高压直流的优选方案。换流阀是柔性直流线路价值量最高的设备,单个换流站的柔直阀价值量可达20-25亿元,远高于常规直流换流阀。因此,柔性技术渗透率的提升,对换流阀产业链(设备、核心器件)将带来弹性。

大基地并网压力大,远距离输电的需求确定性增强。

沙戈荒大基地消纳问题严峻,可实现长距离、大容量电能外送的特高压直流输电工程的需求刚性且持续。由于大基地外送需求规模较大,假设单条直流特高压输送能力达到12-15GW,现有特高压线路不足以满足外送需求。由此我们认为“十四五”末至“十五五”期间,将会持续有特高压项目进行动态增补。

柔性直流是新增输电线路的优先选择,已成为明确的技术趋势。

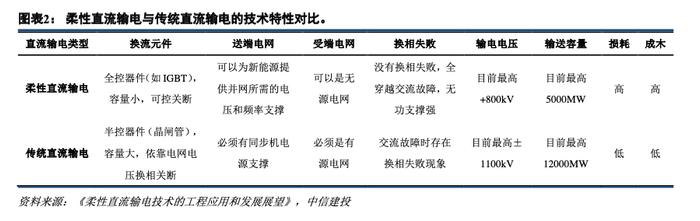

柔性直流技术不依赖交流系统电压支撑,没有换相失败、可为无源系统供电,更适合新能源远距离传输(送端)、适合受端多端互联(受端)、适合远距离海上风电送出。目前至少有4条特高压项目计划采用柔性直流方案。我们认为,新增线路有望优选柔性直流方案(至少受端使用),尤其是新能源大基地配套输电线路。柔直技术的渗透率将显著提升,成为明确的技术趋势,这是电网体系中技术的新变化。

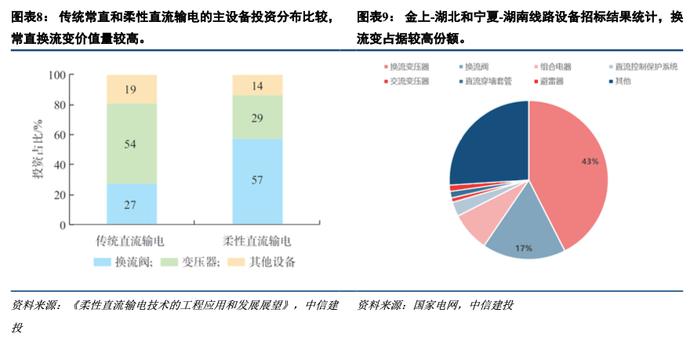

柔直换流阀设备价值量最高,对产业链带来较高弹性。

柔直换流阀在单站设备端的价值量占比最高近50%。根据已有项目推算,全容量单站柔性直流换流阀的价值量预计在24亿元左右,远高于常规直流阀。IGBT为柔直换流阀中价值量最高的核心器件。柔性直流技术的持续推进将为产业链(换流阀厂、零部件供货商)各环节带来较大的收入弹性,预计2025年后出现收入确认高峰。

投资建议:

建议关注弹性较大的换流阀制造商和核心零部件供应商

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期等。

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。

3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨;

6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升等。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

证券研究报告名称:《每周观察:价值量大幅度提升,柔直换流阀具备强投资弹性》

对外发布时间:2024年1月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥SAC编号:S1440521100008

SFC编号:BTM546