配置堂堂,允执厥中——权益型基础底仓基金画像

转自:上海证券基金评价

江牧原分析师

执业证书号:S0870523060003

汪璐分析师

执业证书号:S0870523060005

员工努尔夏提·买买提艾买尔对本文亦有贡献

主要观点

在投资者中,一个常见的误区是仅通过独立分析每只基金产品的质地和历史表现来选择投资标的,这样选出的产品往往偏向于适应当前市场的主题型或行业型基金,而忽略了财富管理中基金产品分层次配置的价值意义。上海证券基金评价研究中心基于上述考虑将权益型公募基金进行分层分类,主要划分为底仓型基金与增强型基金,旨在为投资者提供长期稳健且不低于市场平均水平的基金池。本文就作为基金产品分层次配置系列深度报告的第一篇,率先对权益型底仓基金展开深入探索。

“权益型基础底仓基金”的投资意义

配置是为了满足绝大多数人根据自身的风险承担水平实现合理回报,因此作为“权益型基础底仓基金”总体上不应该剑走偏锋,必须摆出资产配置的堂堂之阵,盛装整齐,方可把握大势,实现目标。这之中最核心配置的部分,应该保持不偏不倚的中正之道,方可在不同市场环境中都能从容面对。

“权益型基础底仓基金”旨在为投资者提供主要配置于股票资产、行业配置均衡,且着重于优选个股的基金产品。此类产品通过分散配置能够较好的降低特异性风险,通过选股能力提升产品超额收益,符合多数投资者资产保值增值的需求。

收益风险特征

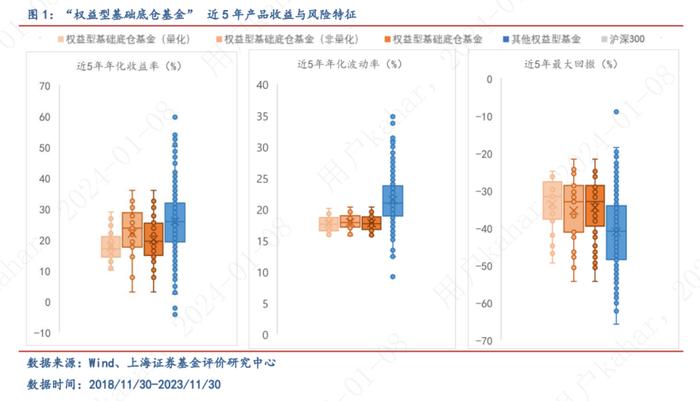

基于标准筛选出的“权益型基础底仓基金”的风险收益特征符合对此类产品的预期——风控优异、业绩“中庸”,但绝大多数情况下优于市场大盘指数。

1、累计业绩情况:“权益型基础底仓基金”的选择成本与波动风险更低,且极端风险控制能力更强。其中,对比量化与非量化产品,非量化基金业绩更优。

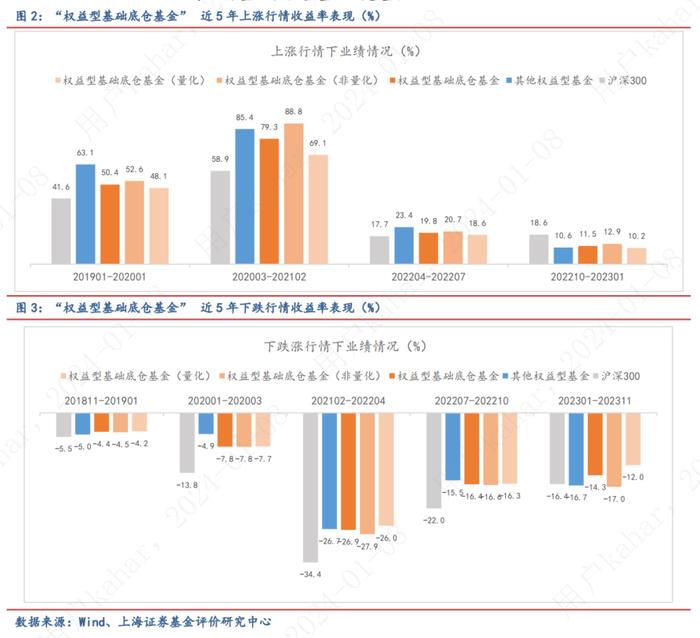

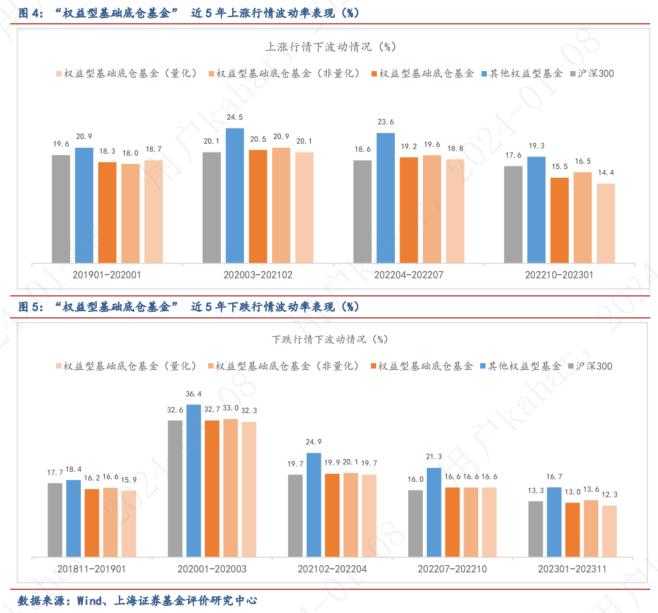

2、情景分析:“权益型基础底仓基金”中,“非量化”产品业绩在上涨行情下优于“量化”产品,下跌行情下各类型基金业绩基本一致。在波动率控制上,无论上涨行情还是下跌行情“权益型基础底仓基金”均优于“其他权益型基金”。

交易与持仓特征

基于标准筛选出的“权益型基础底仓基金”的交易与持仓特征符合预期——市值集中在大盘风格,估值以平衡与成长风格为主;进一步拆分为主观及量化策略进行对比,量化类仓位更高、在行业及个股的持仓上更为分散、交易更为活跃。

1、仓位情况:权益型基础底仓基金的平均仓位变动情况与市场走势成正相关,量化权益型底仓基金平均仓位高于主观类。

2、第一重仓行业配置情况:量化权益型基础底仓基金相对主观类行业配置更为分散,但呈现出一定的抱团效应。

3、持股数量与持股集中度:量化权益型基础底仓基金相对主观类持股数量超一倍,前十大持股集中度大多相对较低。

4、持股风格:权益型基础底仓基金市值集中在大盘风格,估值以平衡与成长风格为主。

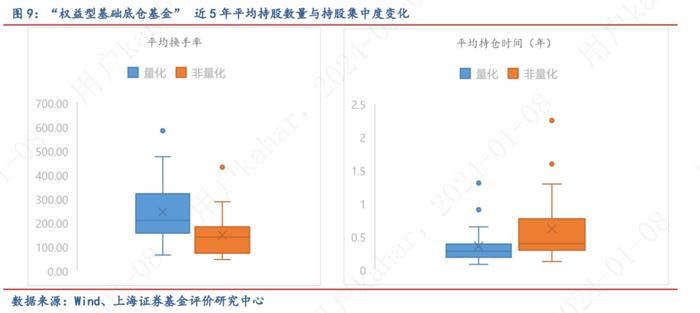

5、换手率及持仓时间:量化权益型基础底仓基金换手率更高,平均持仓年限0.35年。

前言

在投资者中,一个常见的误区是仅通过独立分析每只基金产品的质地和历史表现来选择投资标的,这样选出的产品往往偏向于适应当前市场的主题型或行业型基金,而忽略了财富管理中基金产品分层次配置的价值意义。上海证券基金评价研究中心基于上述考虑将权益型公募基金进行分层分类,主要划分为底仓型基金与增强型基金,旨在为投资者提供长期稳健且不低于市场平均水平的基金池。

底仓型基金的划分依据以中长期战略配置为核心目标,即公募基金经理具备较强的选股、行业轮动或择时能力,而使得投资者在通常情况下可以较高比例地维持该部分基金持仓。基于基金产品是否会进行择时与行业轮动,进一步划分为基础底仓型基金与增强底仓型基金。

基础底仓型基金应具备中长期稳健增长、持仓分散避免标的发生集中回撤等特征。该类型基金以“行业均衡分散”为挑选基金池的主要特征标准。

增强型底仓基金则是在基础底仓型基金的基础上做了一定调整,以灵活配置基金与行业轮动基金为主,投资者可以被动地享受到基金经理带来的行业轮动与择时效应。

增强型权益基金则需要投资者主动参与调整主题或行业持仓比例,从而适当参与市场短期的结构性行情、增厚收益。因此这类基金主要为主题基金及风格类基金,例如持仓集中在单一或两个行业、集中的市值风格/估值风格等,为投资者提供参与和受益于相关领域发展的机会。

一、“权益型基础底仓基金”的定义与筛选

1、“权益型基础底仓基金”产品的定义

配置是为了满足绝大多数人根据自身的风险承担水平实现合理回报,因此作为“权益型基础底仓基金”总体上不应该剑走偏锋,必须摆出资产配置的堂堂之阵,盛装整齐,方可把握大势,实现目标。这之中最核心配置的部分,应该保持不偏不倚的中正之道,方可在不同市场环境中都能从容面对。

“权益型基础底仓基金”旨在为投资者提供主要配置于股票资产、行业配置均衡,且着重于优选个股的基金产品。此类产品通过分散配置能够较好的降低特异性风险,通过选股能力提升产品超额收益,符合多数投资者资产保值增值的需求。

2、“权益型基础底仓基金”产品的筛选标准

基于对于“权益型基础底仓基金”产品的定义,我们将依据以下标准对基金产品进行筛选与分类:

“权益型基金产品”筛选:

选取上海证券二级分类为“主动投资股票基金”、“主动投资混合基金”、“封闭式股票基金”、“封闭式混合基金”,并剔除三级分类为“偏债混合基金”的产品

选取主代码基金产品

选取基金经理任职期限满5年的基金产品,考虑到选取底仓基金时以中长期战略配置为目标,基金经理应具备穿越牛熊、进可攻退可守等能力,故选取基金经理任职期限满5年的基金产品、经历过至少1轮牛熊市场行情的切换

选取近5年,20期季报股票仓位占基金资产净值比数据均高于60%的基金产品

在“权益型基金产品”的基础上,基于“申万一级行业分类”筛选“权益型基础底仓基金”:

选取近5年,10期半年/年报中第一重仓行业占比的均值小于等于15%的基金产品

选取近5年,10期半年/年报中第一重仓行业占比每期均小于20%的基金产品

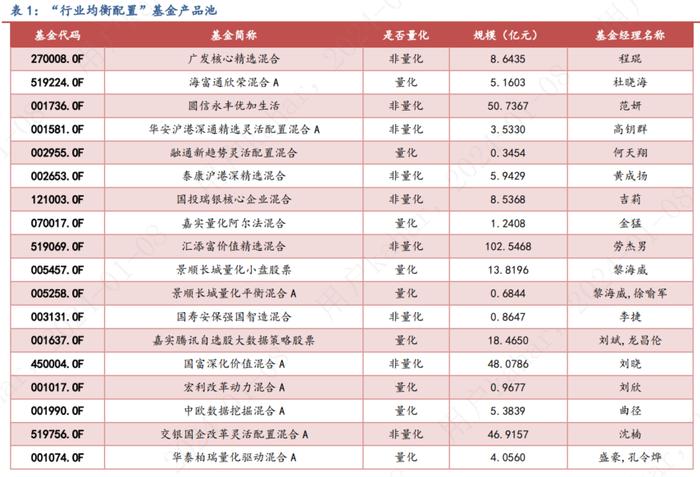

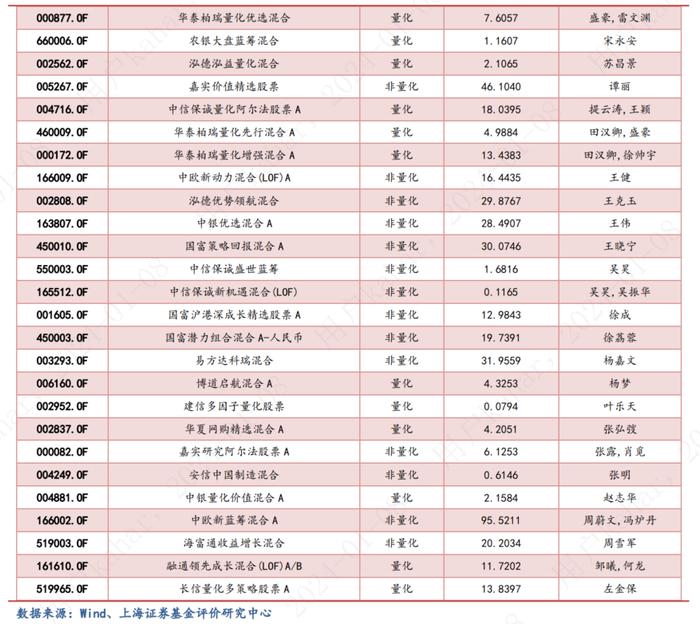

3、“权益型基础底仓基金”产品池

通过多次筛选共选出54只基金,在此基础上保留同一基金经理管理的产品中规模最大的一只,最终得到44只“权益型基础底仓基金”产品池。

根据上海证券公募基金调研数据、基金产品合同、第三方调研数据等信息,我们进一步对“权益型基础底仓基金”产品进行“量化”与“非量化”的区分。

二、“权益型基础底仓基金”的收益与风险特征

1、近5年产品收益率与风险特征

“权益型基础底仓基金”的选择成本更低,“非量化权益型基础底仓基金”业绩更优。从近5年产品的收益特征上看“权益型基础底仓基金”的收益率均值为19.93%,低于“其他权益型基金”的25.80%。从收益率的分布情况看“权益型基础底仓基金”的收益率分布更为集中,尽管没有极端优异的业绩,但也没有表现极差的产品,因此在选择成本上“权益型基础底仓基金”更低。

“权益型基础底仓基金”波动风险更低,极端风险控制能力更强。从近5年的风险指标上看,“权益型基础底仓基金”的平均年化波动率为17.75%,平均最大回撤为-34.59%,显著优于“其他权益型基金”(21.43%,-41.11%),且数据分布更为集中,说明风险特征一致性较强。“权益型基础底仓基金”内部看,“量化”类产品的波动风险与回撤风险略优于“非量化”类产品,这与“量化”类产品投资更为分散可能存在一定关系。

2、情景分析

上涨行情下“非量化权益型基础底仓基金”业绩优于“量化权益型基础底仓基金”,下跌行情下各类型基金业绩基本一致。在上涨行情下,“权益型基础底仓基金”业绩略低于“其他权益型基金”,但绝大多数情况下优于沪深300表现,其中“非量化权益型基础底仓基金”业绩多数情形下优于“量化权益型基础底仓基金”,尤其在2020年3月19日-2021年2月19日这一上涨区间年内,其业绩甚至优于“其他权益型基金”。在下跌行情中,各类型基金业绩基本一致,但“量化权益型基础底仓基金”多数情形下业绩优于“非量化权益型基础底仓基金”。

在波动率控制上,无论上涨行情还是下跌行情“权益型基础底仓基金”均优于“其他权益型基金”。从波动率控制上看,“权益型基础底仓基金”的波动率水平在各个时间区间内均与沪深300保持较为一致,而“其他权益型基金”则明显高于“权益型基础底仓基金”与沪深300指数。

综上,基于标准筛选出的“权益型基础底仓基金”的风险收益特征符合对此类产品的预期——风控优异、业绩“中庸”,但绝大多数情况下优于市场大盘指数。

三、“权益型基础底仓基金”交易与持仓特征

1、仓位情况

权益型基础底仓基金的平均仓位变动情况与市场走势成正相关,量化权益型底仓基金平均仓位高于主观类。统计过去五年权益型基础底仓基金的平均仓位,其中量化类的平均仓位保持在85.74%-92.04%,而主观类的平均仓位保持在79.96%-88.82%,每个报告期的平均仓位均低于量化类。

2、第一重仓行业配置情况

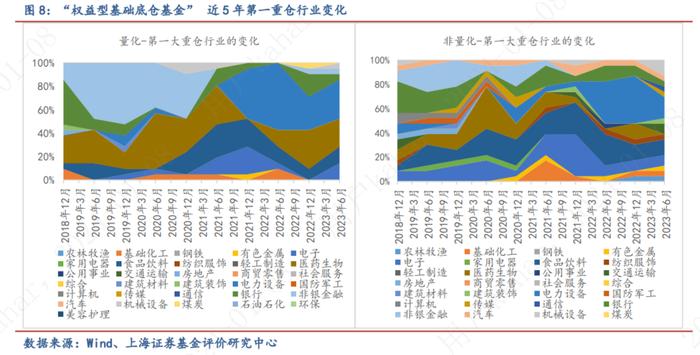

量化权益型基础底仓基金相对主观类行业配置更为分散,但呈现出一定的抱团效应。统计历史五年第一重仓行业权重变化,其中量化类保持在10.96%-13.59%,而主观类保持在12.74%-15.10%,行业配置更为集中。根据申万一级行业的分类进一步观察第一重仓行业变化情况,量化类基金呈现出一定的抱团效应。以2023年中报数据为例,21只量化权益型基础底仓基金第一重仓行业分布在7个行业内,配置最多的行业有电子设备(7只)、医药生物(5只)、食品饮料(3只)、电子(3只);而23只主观类则分布在14个行业内,配置最多的行业有电子设备(4只)、机械设备(3只)、食品饮料(3只)。

3、持股数量与持股集中度

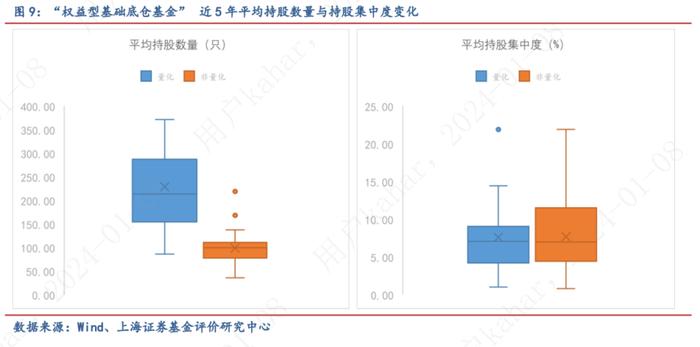

量化权益型基础底仓基金相对主观类持股数量超一倍,前十大持股集中度大多相对较低。统计历史五年平均持股数量,剔除异常值,量化权益型基础底仓基金平均持有85.4-370.8只不等,中位数213只;而主观类平均持有35.2-137.10只不等,中位数99只,约为量化类持股数量的一半。进一步观察平均前十大持股集中度,剔除异常值,量化权益型底仓基金维持在0.98%-14.40%,而主观类维持在0.77%-21.87%,集中度相对略高。

4、持股风格

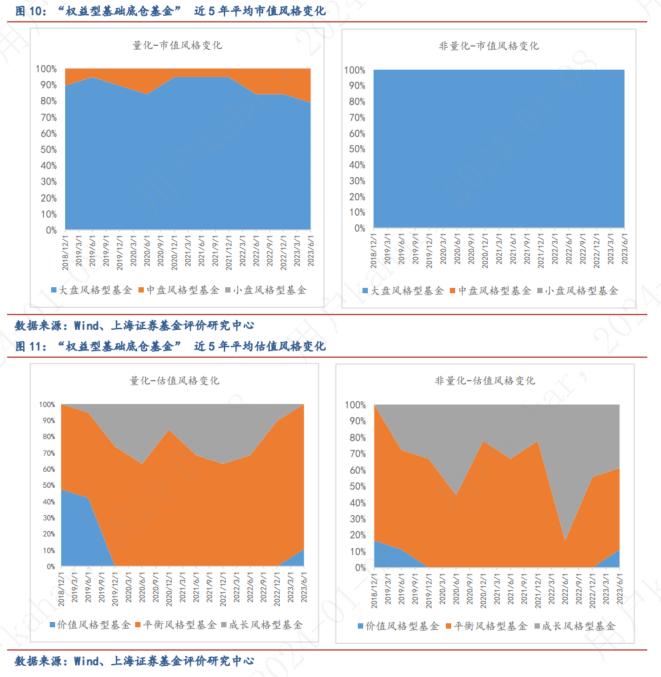

权益型基础底仓基金市值集中在大盘风格,估值以平衡与成长风格为主。统计历史五年平均市值风格变化,量化类以大盘风格为主、中盘风格为辅,近一年有增加中盘风格的趋势;主观类均为大盘风格。统计估值风格变化,量化类以平衡风格为主、成长风格为辅,最近一个报告期布局平衡风格的基金数量有所抬升;主观类以平衡风格及成长风格为主,近期从成长风格转为平衡风格的基金数量有所增加。

5、换手率及持仓时间

量化权益型基础底仓基金换手率更高,平均持仓年限0.35年。统计历史五年换手率及持仓时间变化,剔除异常值,量化类换手率在64.25-475.07倍,平均持仓年限在0.07-0.65年;而主观类换手率保持在46.09-286.76倍,平均持仓年限在0.12-1.29年,近量化类的2倍、持仓时间更长。

综上,基于标准筛选出的“权益型基础底仓基金”的交易与持仓特征符合预期——市值集中在大盘风格,估值以平衡与成长风格为主;进一步拆分为主观及量化策略进行对比,量化类仓位更高、在行业及个股的持仓上更为分散、交易更为活跃。

四、绩优“权益型基础底仓基金”分析

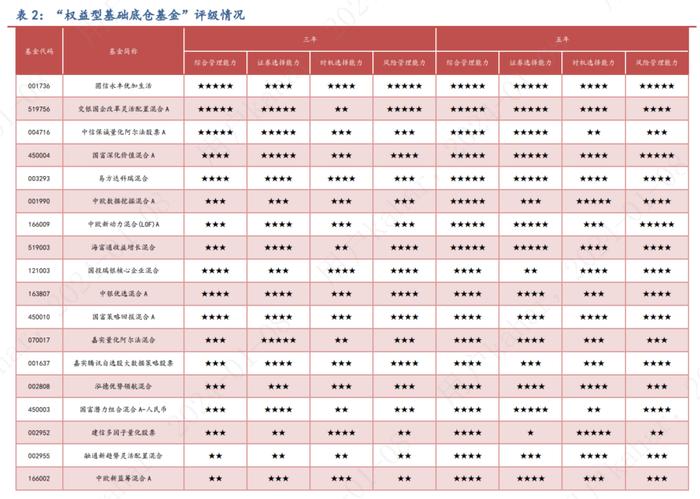

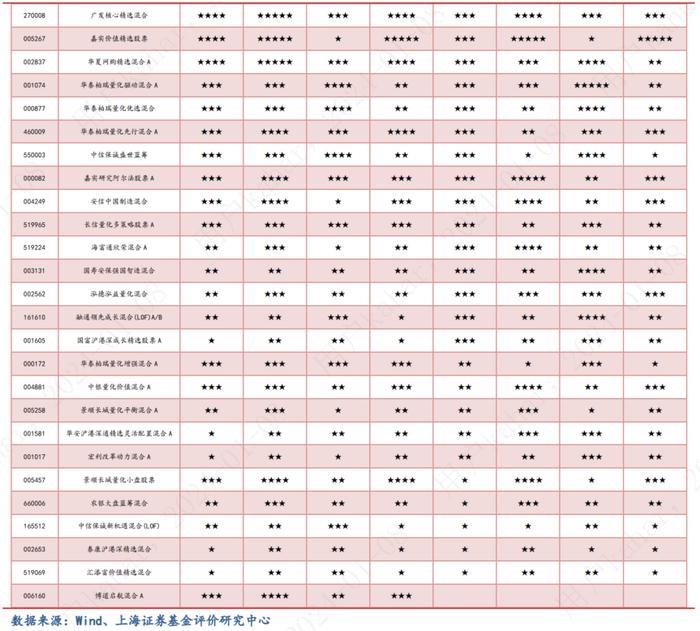

上海证券基金评价体系包括了对股票基金与混合基金的综合与单项指标评级。评级强调能力驱动的业绩,对基金的综合评级基于对基金风险管理能力、证券选择能力、时机选择能力三方面的评价,对“权益型基础底仓基金”评级结果如下表所示。

本文已从收益与风险特征及交易与持仓特征对44只“权益型基础底仓基金”产品进行了验证分析,下文从个基表现体现出来的风险收益特征、策略效果等角度出发进行综合评估,挑选出3只具有代表性且具有特点的“权益型基础底仓基金”,并对这3只基金进行简析,以供参考,具体如下:

1、圆信永丰优加生活——范妍

策略特征:

通过自上而下和自下而上相结合的研究方法,综合行业景气度、长期成长空间、估值性价比等指标来选择投资标的。适当左侧交易、行业轮动,注重基金的回撤和波动控制。

业绩特点:

圆信永丰优加生活凭借长期出色业绩表现以及风险控制能力获得广大机构及投资者认可,连续12期荣获上海证券普通股票基金三年期、五年期双五星评级。

详细介绍:

范妍毕业于复旦大学,管理学硕士学位,基金管理经验超过8年,曾任兴业证券行业研究员、安信证券策略分析师、工银瑞信高级策略研究员,擅长宏观策略研究;目前担任圆信永丰基金公司副总经理兼首席投资官。

根据基金公司提供的材料及已有的公开资料,我们进一步认识了其投资策略。范妍偏好自上而下的选股思路和投资风格,通过对比她在各个阶段的表现,可以发现她是一个擅长震荡行情或下行行情的基金经理。

从选股思路具体来看,范妍主要从宏观环境以及数据的角度出发,判断经济供需变化和流动性情况,然后结合各行业中信息的反馈,比如行业的景气度分析、公司的景气度以及公司层面财务数据的信息,在整体宏观背景下,通过这三个维度的信息交叉验证,择行择股,配置投资。从投资风格来看,范妍投资风格比较均衡,价值中不失成长,根据宏观数据做行业间的风格轮动,其投资配置较为分散,通过均衡配置以分散投资风险,投资策略兼顾基金收益和风控。

圆信永丰优加生活自2018/1/29范妍管理以来,截至2023/9/30获得204.37%的回报,年化回报率达15.07%。难能可贵的是,她的投资框架和投资体系经历了牛熊市场多轮考验。分年度来看除2019年业绩排名落后于同类,其它年份均在同类基金前1/3。资产配置上,圆信永丰优加生活权益仓位稳定维持在高位,近五年的股票仓位中枢86%,仓位标准差4.54%。行业配置上,范妍关注的行业广泛且会进行行业轮动,近几年范妍的行业配置更进一步分散,目前第一重仓的基础化工行业,仓位仅10.7%左右,凸显出了其均衡配置、分散投资的特点。持股风格及交易特征上,范妍偏好左侧交易,管理期内持仓市值从大盘切换到中盘,换手率低于同类基金水平。

展望后市,2023三季报中她提出军工、医药、TMT、公用事业、环保、有成长性的部分化工和有色行业、处于周期底部的养殖产业等仍是主要的配置方向,也会考虑重新调整能源相关头寸的配置比例。

2、易方达科瑞混合——杨嘉文

策略特征:

易方达科瑞混合采用主动投资策略,通过深入研究和分析,选择具有长期竞争优势和成长潜力的公司进行投资。淡化择时,强调个股的估值性+价比,注重安全边际和长期持有。

业绩特点:

易方达科瑞混合长期业绩表现优异,注重风险回撤;行业配置分散,注重投资性价比。

详细介绍:

基金经理杨嘉文,复旦大学管理学硕士。曾任大成基金研究员,易方达基金消费研究员、基金经理助理。作为具有12年投研经验超6年投资经验的基金经理,杨嘉文在投研中一直相信并不断践行着均衡的投资风格,追求创造持续、稳健的超额收益,通过自下而上挖掘个股的超额收益,倾向于用逆向投资的思路去挖掘非热点中的好公司。

根据基金公司提供的材料及已有的公开资料,我们发现,基金经理杨嘉文投资风格上的三个特点:(一)逆向投资,挖掘低估值投资机会。杨嘉文认为,逆向投资并非是对抗市场趋势,而是通过分析市场中低估的资产或者市场错误来寻找投资机会。杨嘉文在逆向投资中也更注重基本面的分析和风险的管理,包括深入的公司的财务状况、行业前景、管理团队等因素的分析以及保证足够的弹性来承受短期的波动压力。(二)均衡配置。杨嘉文坚持均衡配置理念,布局多个行业,挖掘有望跑赢行业平均的个股,利用个股的超额收益,去构建投资组合。均衡配置也保证了整个组合即使在市场环境较差的情况下,也能较好的控制回撤。(三)控制回撤不依靠择时。杨嘉文在投资策略上强调通过精选优质公司和组合投资来控制回撤,而非依赖择时。他认为,如果因为过度担忧市场阶段性下行风险而错失具有显著超额收益潜力的个股,是舍本逐末的,而且通过择时来获取超额收益的胜率并不高。

易方达科瑞混合自2017年12月27日杨嘉文管理以来,年化回报11.34%,同类排名前15%。从大类资产配置分布看,杨嘉文管理以来股票平均仓位为81.87%,21年Q3股票仓位最低降至60%左右,23年Q3股票仓位超过91%,远高于同类均值。从行业分布来看,行业配置整体较为分散且也没有明显的轮动特征。申万31个一级行业仅综合行业从未进行配置,其余30个行业均阶段性有过持仓。从23年中报来看,仅基础化工行业占比超10%,其余行业占比均低于10%,行业配置更为分散。从持股集中度看,持股集中度适中且有持续分散的趋势,前十大重仓股权重低于同类平均。近五年换手率远低于同类基金,与其偏向选择具有长期竞争优势和成长潜力的公司进行投资的策略风格相符合。从业绩归因来看,杨嘉文专注成长风格,偏好低杠杆、高成长、高动量。选股能力和行业配置能力整体都比较强,超额收益主要来源于基础化工和轻工制造行业。

3、中信保诚量化阿尔法股票——提云涛,王颖

策略特征:

主要采用多因子模型量化投资策略,以套利、事件驱动等辅助策略,争取增强基金整体收益。从长期统计规律和金融逻辑的交集构建选股模型,并适当控制行业暴露和市值因子暴露,同时以阿尔法因子和风控因子并重来控制风险。

业绩特点:

中信保诚量化阿尔法股票从2018年到2022年,连续5年跑赢了沪深300,展现出了较强的超额获取能力,按年度来看胜率100%。从过往不同的市场环境来看:在熊市时,中信保诚量化阿尔法股票可以较好的控制回撤;而牛市时,业绩弹性较高。

详细介绍:

提云涛,复旦大学经济学博士、数量经济学硕士、数理统计学学士,深耕量化投资领域25年,证券从业经验23年,投资管理经验8年,是国内最早从事量化研究与投资的专业人士之一,其历经多轮牛熊考验,是一名坚定的量化“价值派”。他曾历任申万证券宏观策略部副总监、金融工程部总监,也曾在平安资管担任量化投研部总经理、中信证券研究部金融工程总监,于2015年6月加入中信保诚基金并担任量化投资总监。

根据基金公司提供的材料及已有的公开资料,提云涛的量化产品投资理念强调具有逻辑性的量化方法。他认为,量化投资的核心工作是寻找股价变化的长期统计规律,并在此基础上构建一个相对稳健的模型来辅助投资决策。股价的长期驱动因素是企业长期盈利,因此提云涛会综合考虑盈利能力、偿债能力、盈利增长、估值和交易等多种因素来评估投资标的。并且在面对风险和收益的权衡,提云涛更偏向于稳健的投资风格,在他看来,公募基金作为财富管理的工具,其投资策略应始终保持一致并遵循其初始定位和风险范围。如果基金风格发生漂移,这可能会导致业绩发生回撤,因为基金经理在判断市场风格时已经面临一定的挑战,如果再发生飘逸,可能会对基金的长期表现产生更为不利的影响。

中信保诚量化阿尔法股票实现稳定的超额输出,得益于三点:(一)在约束条件下控制风险,追求绝对收益。在对标沪深300后,提云涛在追求超额的同时适度控制规模因子、行业偏离,减小风险暴露。除此之外,提云涛还会用股指期货多头套保管理基金的流动性,适当参与网下新股申购等方式提高基金收益。(二)股票持仓相对均衡,换手率极低。中信保诚量化阿尔法股票基本上是保持高仓位运行,大多数季度股票仓位在85%以上。股票持仓在价值和成长之间相对均衡略偏价值。持仓覆盖28个申万一级行业,行业配置相对均衡。(三)风格稳定,没有飘逸。中信保诚量化阿尔法股票这只基金自成立以来,风格几年都没有发生太大改变,既不会在高估的时候去高位抱团追高,也不会跟随热点去追涨,一直都是按照最开始构建价值模型的理论在实践。