中加市场周报︱A股开年重归弱势,高分红行业迎来抱团

股市:开年重归弱势,高分红行业迎来抱团

市场回顾

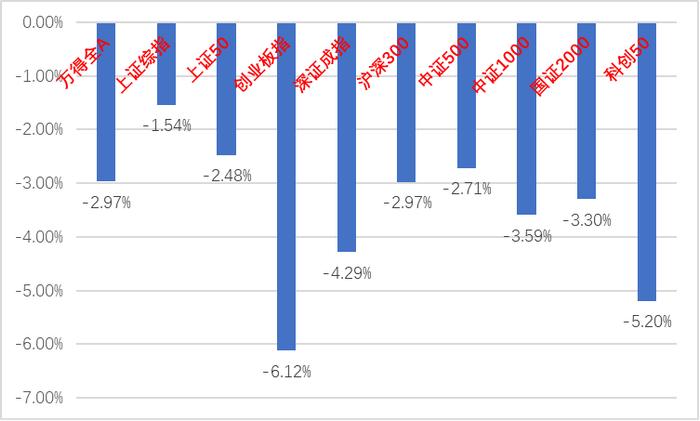

上周A股主要指数均下跌,表现弱势。

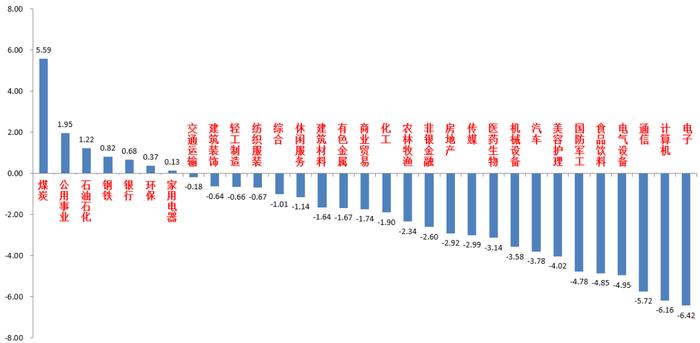

31个申万一级行业中,煤炭(+5.59%)、公用事业(+1.95%)和石油石化(+1.22%)居涨幅前三。电子(-6.42%)、计算机(-6.16%)和通信(-5.72%)居跌幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。本次PSL是23年首次发放,标志着央行开始新的一轮政策性金融工具投放。投向看,本次PSL应继续用于“三大工程”也提高了市场对货币政策将延续宽松的预期(如降准降息)。金额看,本次PSL规模和每年10万亿以上的地产投资相比不算大,后续观察央行更多动作。

美国12月ISM制造业PMI为47.4%,高于预期47.1%和前值46.7%;非制造业PMI为50.6%,大幅低于预期值52.6%和前值52.7%。制造业和非制造业PMI新订单指数、物价指数双双下降,指向经济基本面走弱,通胀压力进一步减轻。总体看,美国经济虽有边际放缓但软着陆问题不大,劳动力市场依然紧张、通胀仍偏高。在此背景下,结合美联储上周的一些偏鹰派言论,表明美联储数据导向特点仍在,观望态度浓厚,3月是否降息取决于1-2月数据表现,仍有悬念。目前市场预期2024全年美联储至少降息125bp、并有一半的概率降150bp,这一预期自12月底以来有小幅下调。美股随之出现调整。一些资金对于降息定价过于乐观且过早。

股市策略展望

上周A股年末反弹行情结束,重新走弱,高分红板块一枝独秀。指数、板块间依然存在跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策多为之前的延续。从资金面看,上周外资净流出55亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,高分红风格可能继续占优但回调风险加大。上周随着经济数据走弱、中大盘成长反弹结束,春季躁动行情未能出现,加上增量资金仍缺失和美联储鹰派发言,市场风险偏好走弱,机构调仓纷纷进入避险属性强的高分红板块,形成一定抱团效应。据券商统计,高分红资产相对全A换手率已经逐渐向高位35%阈值接近,目前拥挤度尚可但存在过热趋势。如果高分红类标的在资金涌入下估值、市值不断提升,其低估值高分红的基本逻辑会被打破,投资价值降低。短期高分红风格可能仍有超额收益,但风险也在逐步累积。结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。行业上,对于红利类行业,继续建议作为底仓配置一部分但以维持原有配置比例为主(煤炭为首的能源短期热度过高,注意高分红风格的内部发散,如公用、央企改革、金融等)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(有自身催化的上游周期、大众品消费、汽车链、TMT等科技成长等)配置为主。

债市:股债跷跷板再起作用,10年国债利率突破去年低点

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为0亿、0亿和900亿,净融资额为0亿、-12亿和-339亿。信用债共计发195只,总规模1610亿,净融资额888亿。可转债新券发行1只,发行规模约10.4亿元。

二级市场回顾

上周中短债利率上行,10年国债收益率跌破2023年8月降息附近的低点。主要影响因素包括:股债跷跷板、宏观数据、逆回购、资金面、地缘政治等。

流动性跟踪

上周公开市场净回笼2.4万亿,CD利率有所上行。本周国债恢复发行,关注税期前夕流动性的变化。

政策与基本面

上周国内无重要经济数据公布,2024年提前批地方债额度下达,央行官宣12月净投放3500亿PSL。高频数据来看:年初经济淡季,假期居民出行有所改善。

海外市场

美联储议息会议纪要、劳动力市场数据使美联储降息预期有所回调。最终10年美债收盘4.05%,较前周上行17BP。

债市策略展望

央行于12月重启PSL并净投放3500亿,这一方面投放了中期基础货币、短期内降准概率下降,另一方面本轮PSL或主要用于支持三大工程,关注其对信贷及房地产投资的短期拉动效果。总体来看,目前处在年初经济及债券供给淡季,宽货币政策实际落地以前,债市面临的风险较为有限,但本轮行情抢跑速度较快,市场已计入较多跨年后资金转松和1月降息的预期,利率进一步向下的空间或已被压缩,需要关注临近税期和MLF操作窗口前机构的心态变化。继续建议以震荡思路操作,在把握估值修复机会的同时做好流动性管理,适时调整仓位结构。

转债方面,转债指数进入今年以来的底部区间,预期的博弈或许仍将持续。海外风险担忧和国内情绪低位,短期内相对逆风,关注后续的政策演绎和市场情绪的节奏。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。