【专题研究】浅析《商业银行资本管理办法》对商业银行参与ABS的影响

一 、概要

2023年11月1日,国家金融监督管理总局(以下简称“金融监管总局”)发布消息,为贯彻落实中央金融工作会议精神,全面加强金融监管,金融监管总局制定了《商业银行资本管理办法》,进一步完善商业银行资本监管规则,推动银行强化风险管理水平,提升服务实体经济质效。《商业银行资本管理办法》自2024年1月1日起正式实施。

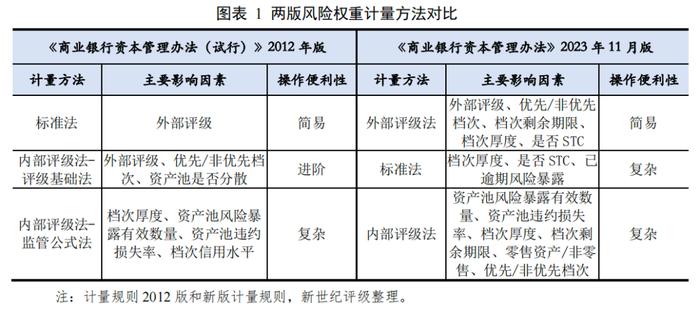

《商业银行资本管理办法》由正文和25个附件组成,其中附件11为资产证券化风险加权资产计量规则(以下简称“新版计量规则”)。本次的计量规则较之前的版本(即《商业银行资本管理办法(试行)》2012年版中的附件9:资产证券化风险加权资产计量规则,以下简称“计量规则2012版”)有着较大幅度的修改。

我国的资产证券化业务在10年的时间里发展迅速,其发行和存续规模均较10年前有着较大幅度的增长,其产品涉及的基础资产类型也较为丰富,包括汽车贷款、消费贷款和住房抵押贷款等。资产证券化产品目前已经成为市场上一类较为成熟的债券品种。

商业银行是资产证券化产品的主要投资者,同时也是信贷类资产证券化产品最主要的发起机构。根据计量规则,商业银行作为资产证券化发起机构、信用增级机构、流动性便利提供机构、投资机构或者贷款服务机构等从事资产证券化业务,只要产生了资产证券化风险暴露,就应计量相应的监管资本。风险加权资产由风险暴露金额乘以风险权重得到,风险加权资产影响商业银行资本充足率,因此本次计量规则的修改对发行和投资资产证券化产品的商业银行产生一定影响。

本文通过对比两个版本的计量方法,详解新版计量规则对资产证券化产品投资和计量的变化。

二 、对比2012版标准法和新版外部评级法

计量规则2012版分为资产证券化标准法和资产证券化内部评级法,其中资产证券化内部评级法又细分为评级基础法和监管公式法。从实操来看,几乎全部商业银行均采用标准法来对资产证券化风险暴露进行计量。根据新版计量规则,风险权重计算方法包括资产证券化内部评级法、资产证券化外部评级法和资产证券化标准法。其中外部评级法在2012版标准法的基础上进行了细化和升级,在外部评级级别的基础上引入优先/非优先档次、档次剩余期限、档次厚度等区别因子,同时操作便利性又远远优于新版计量规则下的标准法和内部评级法。预计外部评级法将成为新版计量规则下大多数商业银行的计量选择。

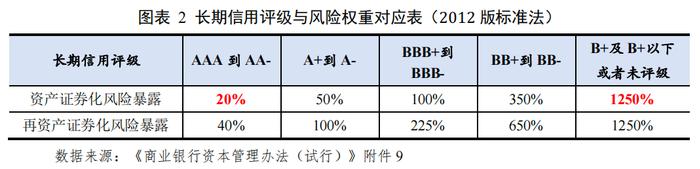

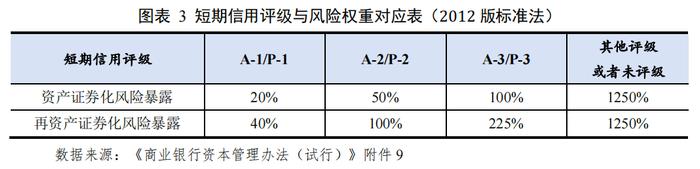

计量规则2012版标准法的风险权重对应表如图表2和图表3。虽然涉及多种情形,但市场上资产证券化的优先档次/非优先档次证券的外部信用评级以长期信用评级AA-至AAA区间为主,因此在2012版标准法规则下,持有优先档次/非优先档次证券的风险权重均为20%。此外,资产支持证券的次级证券属于未评级类别,因而发起机构自持次级证券的风险权重统一为1250%。

新版计量规则外部评级法的风险权重对应表如图表4和图表5。同样考虑到目前市场上资产支持证券的外部信用评级主要在AA至AAA区间,因此在新版外部评级法下,优先档次/非优先档次证券的风险权重将位于15%至120%之间。具体计算上,新版计量规则要求对档次剩余期限在1-5年之间的,应使用线性插值法计算风险权重,同时,对于非优先档次,还应根据档次厚度(T)进行调整:风险权重=期限调整后的风险权重*[1-min(T,50%)]。次级证券的风险权重则仍为1250%,与计量规则2012版一致。此外,各档次风险权重不得低于同一交易中评级和期限相同的更高档次的风险权重。

此外,新版计量规则针对同质性强、历史数据充分、质量较好的基础资产新增了“简单、透明、可比”标准(即Simple,TransparentandComparable,下文简称“STC标准”),在期限、外部评级等因素一致的情况下,符合STC标准的证券风险权重显著降低,1年期AAA级优先档次证券的风险权重将低至10%。

举例看一下新版外部评级法下的风险权重较2012版标准法有怎样的差别,下面分优先档次(案例1-3)和非优先档次(案例4-6)分别进行对比。

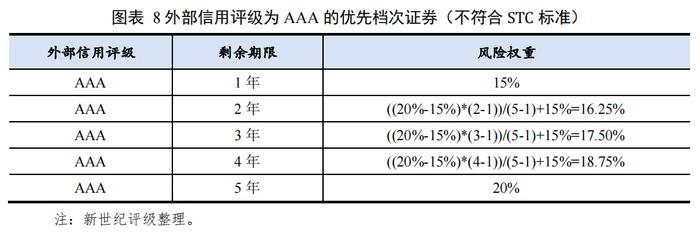

案例1:外部信用评级为AAA级的优先档次证券且产品不符合STC标准

2012版标准法中该证券的风险权重均为20%,而新版外部评级法下当证券剩余期限在5年以内时风险权重均小于之前,剩余期限在5年时风险权重较之前持平。

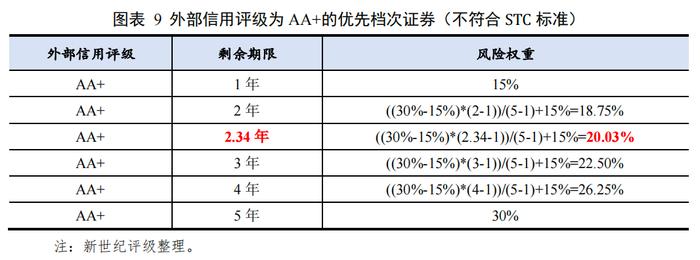

案例2:外部信用评级为AA+级的优先档次证券且产品不符合STC标准

2012版标准法中该证券的风险权重均为20%,新版外部评级法下当证券剩余期限小于2.34年时风险权重小于之前,剩余期限达到2.34年及以上时风险权重高于之前。

案例3:产品符合STC标准的优先档次证券

根据新版外部评级法,当该证券外部信用评级为AAA级时,不论其剩余期限如何其风险权重均为10%;当该证券外部信用评级为AA+级时,其风险权重分布于10%至15%区间(对应证券剩余期限为1年至5年)。因此,符合STC标准的优先档次证券风险权重较2012版标准法均有所下降。

非优先档次的风险权重方面,一方面目前市场上非优先档次外部信用评级为AAA级的产品较少,另一方面在新版外部评级法下AAA级别的非优先档次风险权重较AAA级别的优先档次有较大提升,可能导致后续交易结构中安排非优先档次AAA级别的产品进一步减少(少量非优先档次依赖外部增信的产品可能会采用这样安排)。因此,非优先档次的案例分析(案例4-6)主要考虑外部信用评级为AA+级的情形。此外,非优先档次证券的风险权重需根据档次厚度进行调整,案例中档次厚度考虑常见的10-20%情形。

案例4:外部信用评级为AA+级、档次厚度为10%的非优先档次证券且产品不符合STC标准

2012版标准法中该证券的风险权重均为20%,新版外部评级法下,随着剩余期限增长,风险权重快速增加。当证券剩余期限小于1.39年时,风险权重小于之前的版本,而剩余期限达到1.39年及以上时,风险权重高于之前的版本。

案例5:外部信用评级为AA+级、档次厚度为20%的非优先档次证券且产品不符合STC标准

2012版标准法中该证券的风险权重均为20%,新版外部评级法下,随着剩余期限增长,风险权重快速增加。当证券剩余期限小于1.54年时,风险权重小于之前的版本,而剩余期限达到1.54年及以上时,风险权重高于之前的版本。

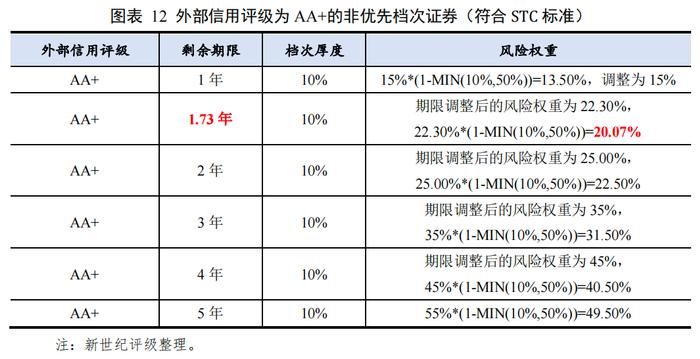

案例6:外部信用评级为AA+级的非优先档次证券且产品符合STC标准

2012版标准法中该证券的风险权重均为20%;新版外部评级法下,随着剩余期限增长,风险权重依然会快速增加,但增长的幅度小于案例4。当证券剩余期限小于1.73年时风险权重小于之前,剩余期限达到1.73年及以上时风险权重高于之前,相同剩余期限下风险权重较非STC证券有一定减少,但也随着剩余期限增长明显增加。

总体来看,1)商业银行持有AAA级(期限5年以内)以及AA+级(期限2.34年以内)的优先档次证券风险权重在新版计量规则下较之前有所下降;2)非优先档次(外部信用级别AA+,档次厚度10%-20%)在新版计量规则下风险权重随期限增加而显著增加,使得长期限的非优先档次风险权重高于之前(如RMBS和CMBS的非优先档次);3)符合STC标准的优先档次证券风险权重较2012版标准法均有所下降。

三 、STC标准

新版计量规则遵循了巴塞尔协议III资产证券化框架文件中的STC标准,符合STC标准的优先档次的风险权重下限最低降至10%,较计量规则2012版的最低下限进一步下降,资本计提优惠将提升商业银行参与符合标准的ABS的动力。

STC标准适用于传统型资产证券化交易,涵盖信贷资产证券化、企业资产证券化、资产支持票据业务,但明确了对资产支持商业票据(ABCP)不适用。此外,根据标准第(三)条资产入池不得出现逾期的要求,不良贷款ABS也不能适用STC标准。

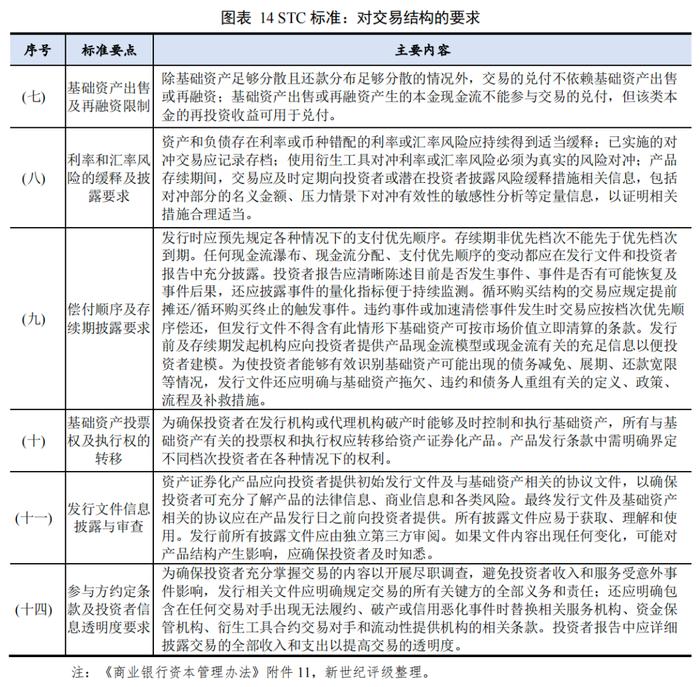

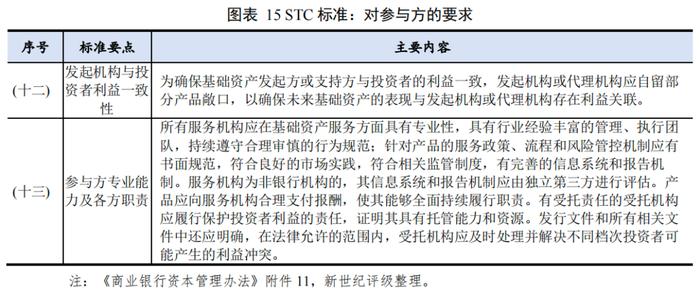

STC标准针对基础资产、交易结构及参与方等方面可能会出现的风险提出了相关约束,总共涉及16条具体条款,具体如下图表所示(序号按《商业银行资本管理办法》附件11中展示):

STC标准能够有力降低资本计提,但其认定及实施过程仍存在一定难度。例如:STC标准第(三)条要求发起机构确保基础资产在初始起算日债务人在公开信用记录中无不良记录,但企业征信在国内无法公开获取。再如,STC标准第(十三)条要求“服务机构为非银行机构的,其信息系统和报告机制应由独立第三方进行评估”,市场上非商业银行发行的资产证券化产品的资产服务机构通常都不是商业银行,进行外部评估时独立第三方如何寻找、评估标准怎样确定均有待明确。

综上所述,1)符合STC标准的商业银行资本计提优惠有助于引导发起机构发行满足STC标准的产品,从资产质量、交易机构、信息披露等方面进一步优化产品设计;2)需关注未来STC标准如何认定、认定难度和成本如何,若没有相关细则推出,可能会影响商业银行通过认定STC标准节约资本的效果。

四 、不良贷款证券化的计量规则

计量规则2012版未单独区分不良贷款ABS的风险权重差异。新版计量规则明确了“不良贷款证券化的风险权重下限为100%”,使不良贷款ABS的风险权重下限高于了大多其他类的ABS,削弱了商业银行投资不良贷款ABS的动力。若不良贷款ABS优先档次利差因此上行,将提升其对非银投资者的配置吸引力。

五 、总结

总体来看,较计量规则2012版相比,新版计量规则下主要有以下几点变化:1)短期限产品的优先档次资本计提优惠更加显著,短期限、高评级产品对商业银行的吸引力提升;2)长期限的非优先档次对商业银行的配置吸引力明显下降,由此可能带来利差提高,值得非银投资者关注;3)符合STC标准的证券将获得更多资本优惠;4)不良贷款ABS的风险权重下限高于了大多其他类的ABS,若优先档次利差因此上行,将提升其对非银投资者的配置吸引力;5)存续期内证券期限将缩短并可能存在评级提升,商业银行投资者可从中挖掘收益并同时获得较低的风险权重;6)存续期内,随着证券的兑付,非优先档次证券提升为优先档次也将使风险权重显著下降。

作者:新世纪评级结构融资部