10月份废钢铁市场运行状态分析及四季度预测

【导语】预计11月底至12月初,随着钢厂冬储计划的逐步落地,以及对于明年政策面消息的带动,废钢铁市场或出现一波趋强运行的行情。

10月全国6-8厚重废均价2592.02元/吨,环比跌2.89%,同比下跌3.89%。10月份废钢价格波动幅度较大,高点出现在10月7日价格为2650元/吨,低点出现在月底,价格为2545元/吨,高低价差105元/吨,较上月的波动幅度扩大了近两倍。

利润面,

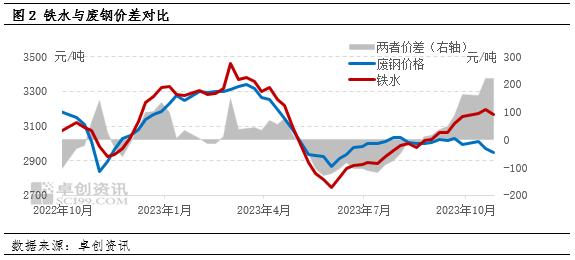

长流程钢企利润10月份触底回调,月末利润值为-224元/吨,从近一年时间范围来看,创造了新低;短流程钢企利润逐渐修复,月末利润9元/吨,较月初上涨72元/吨。铁废价差来看,铁水成本逐渐高于废钢价格,10月份铁废价差平均值202元/吨,较上月扩大了117元/吨,最高值出现在下旬,为222元/吨,整体来看,废钢铁在大部分时间仍具有较强的经济性。据卓创资讯观察,近期多数钢企盈利能力较弱,长短流程利润出现分化,用废降本效应虽然显效,但增效、提产作用表现较差。10月国内转炉废钢比均值为12.9%,环比下降0.65个百分点;独立电弧炉开工率均值33.05%,环比下降0.77个百分点;整体来看,10月份废钢铁消耗量受钢企利润制约。

供应面,

近期废钢铁供应偏紧主要受2个方面的影响,一是理论资源量向实际资源量的转化,尤其是折旧废钢资源的供应量会受钢铁制品实际报废周期、以旧换新、拆迁等政策周期对实际折旧拆解量的影响;二是资源量能否转化为有效供应,主要受钢厂用废意愿和采购需求、中间商操作心态等影响。10月国内废钢总供应量较9月减少37万吨,环比降幅2.39%;同比去年10月份减少226万吨,降幅13.03%;10月折旧废钢减少2.8万吨,加工废钢减少14.7万吨,自产废钢减少19.4万吨。环比变化幅度分别为-0.35%、-4.65%、-4.65%。

进入四季度,部分钢企控亏减产,对废钢铁多按需采购为主,对市场供应活跃度形成抑制作用。“金九银十”钢材需求恢复不及预期,导致钢厂减产,原料需求减弱,产业链形成负反馈。作为钢厂的主要供应方,钢厂自有场地及外设场地,废钢铁库存是相对充足的,购销正常。部分大型场地目前库存量较常规库存偏低30%左右,中小型场地库存较常规库存偏低40%-60%,部分场地库存已清零,随进随出为主。

需求面,

对于长流程方面,决定废钢添加比的因素主要在于两方面:一是废钢和铁水的相对性价比,二是钢厂利润的情况。11月份废钢铁的消费量预期有所提升。首先,电炉企业利润有所修复,部分企业盈利扩大,有一定的备货意愿,因此预计钢厂端需求或有所增加;其次,部分钢企废钢库存天数较低,存在补库需求,也促使阶段内废钢需求增涨。

那对于废钢铁市场来说,四季度废钢铁需求量的变动,冬储的进展是一个比较核心的因素。在长流程消耗相对稳定的情况下,冬储对废钢铁市场供需结构会发生变化,整体需求能力增强。预计11月底至12月初,随着钢厂冬储计划的逐步落地,以及对于明年政策面消息的带动,废钢铁市场或出现一波趋强运行的行情。