东方科脉:与注册地区相同的大客户同时冲刺上市,两者的财务数据却打架|IPO观察

来源:钛媒体

近期,浙江东方科脉电子股份有限公司(下称“东方科脉”)恢复了IPO进程,拟主板上市,公开发行不超过1535.5713万股。公司此次欲募集6亿元分别用于新建年产智能物联网电子纸1亿片项目、补充流动资金。

钛媒体APP注意到,东方科脉每年至少有8成的收入是来自前五大客户,并且在同一时间段内,与东方科技注册地区相同且兼任公司大客户的汉朔科技也向IPO发起的冲击。需要说明的是,两者公开披露的相关数据存在打架的情况。

与大客户同时冲刺IPO,财务数据却打架

东方科脉的主营业务为各类电子纸显示模组产品的研发、设计、生产和销售,产品广泛应用于智慧办公、智慧教育、智慧物流、智慧交通等领域。

2020年-2022年(下称“报告期”),东方科脉分别实现营业收入47723.59万元、86352.22万元、121384.72万元,净利润分别为6869.09万元、8911.22万元、9187.61万元,业绩持续增长。

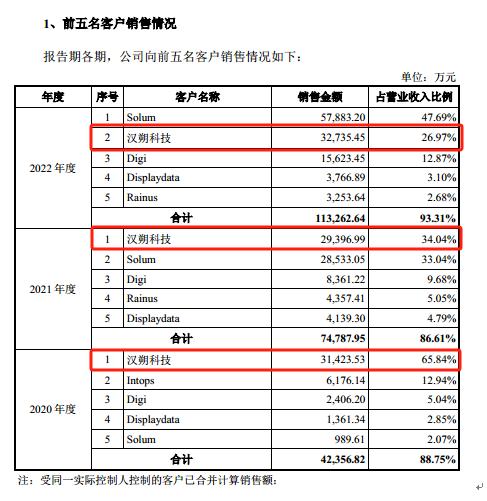

钛媒体APP注意到,东方科脉之所以能实现上述的业绩主要是依赖公司的前五大客户。报告期内,东方科脉向前五大客户产生的销售收入分别为42356.82万元、74787.95万元、113262.64万元,分别占当期营业收入的88.75%、86.61%、93.31%,存在客户集中度较高的情况。

需要指出的是,在东方科脉的前五大客户名单中,汉朔科技引起了钛媒体APP的格外关注。报告期内,东方科脉向汉朔科技产生的销售收入分别为31423.53万元、29396.99万元、32735.45万元,分别占当期营业收入的65.84%、34.04%、26.97%,而汉朔科技也始终霸占着东方科脉的前两大客户头衔。

有意思的是,东方科脉于2023年6月提交的申报稿被上交所所受理,而同月汉朔科技提交的申报稿被深交所所受理,公司欲在创业板IPO上市。与此同时,上述两家企业的注册地址均为嘉兴市。也就是说,同一时间段内,东方科脉与同一地区的客户汉朔科技均向IPO发起了冲击。

由于汉朔科技正在IPO,因此可以获得汉朔科技更多的相关信息。根据汉朔科技的招股说明书,其2020年-2022年向东方科脉采购产品的金额分别为31528.79万元、29323.81万元、32766.26万元。可见,该数据与东方科脉所披露的数据两者相差了105.26万元、-73.18万元、30.81万元。那么,对于两家就在冲击IPO的公司,为何会存在数据打架的情况?到底谁的数据是真实的?

除此之外,虽然东方科脉业绩持续在增长,但其盈利质量却较差。报告期内,东方科脉经营活动产生的现金流量金额分别为-16385.6万元、-13786.85万元、6649.15万元,合计约为-23523.3万元。也就是说,报告期内,东方科脉不仅没有在经营上赚到现金,反而经营现金净流出2.35亿元,特别是2020年和2021年,每年经营现金都净流出了上亿元。

与此同时,结合东方科脉同期经营活动产生的现金流量金额和净利润,可以计算出两者的比值分别为-2.39、-1.55、0.72。

或许是由于经营活动产生的现金流量金额的因素,东方科脉此次IPO欲募集1.5亿元用于补充流动资金,占募资总额的25%。

研发低,毛利率却高

钛媒体APP注意到,相较于营销,东方科脉似乎更热衷于研发。报告期内,东方科脉的销售费用分别为518.27万元、992.67万元、1622.01万元,合计约为3132.95万元;研发费用分别为1978.77万元、3514.9万元、3755.15万元,合计约为9248.82万元,可见公司在研发上的投入是销售上的3倍。

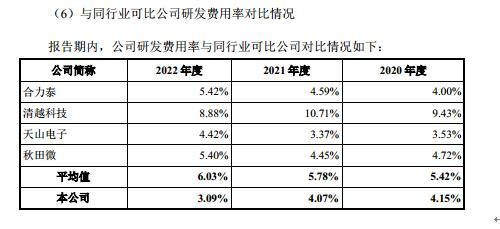

虽然东方科脉自身在研发上投入较多,但与同行相比却是“小巫见大巫”。东方科脉的招股说明书中披露其同行业可比公司分别为合力泰、清越科技、天山电子、秋田微,相关研发费用具体如下:

与此同时,报告期内,东方科脉的研发费用率分别为4.15%、4.07%、3.09%,同行业可比公司平均值分别为5.42%、5.78%、6.03%。可见,东方科脉无论是研发费用还是研发费用率均低于同行可比公司平均值。

有意思的是,东方科脉的毛利率分别为26.59%、20.87%、22.95%,同行可比公司平均值分别为20.98%、18.58%、21.07%。那么,在如此研发投入的背景之下,东方科脉的毛利率是如何始终高于同行均值?(本文首发于钛媒体APP,作者|邓皓天)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。