美国大选落定,后续怎么看?

(来源:华福研究)

// 核心结论 //

特朗普当选美国总统,总体符合市场预期:(1)总统选举符合预期:特朗普或超半数选举人票,锁定2024年总统选举胜局,尤其是在关键摇摆州的相对优势地位,是其赢得选举的关键所在,总体符合市场预期;(2)共和党很大概率横扫两院,略超市场预期,统一国会有望为特朗普施政扫清障碍:选举前,共和党影响参议院概率较高,众议院优势相对不明显,但最终选情是共和党控制参议院,众议院结果尚未出炉但共和党同样领先,若成功横扫两院,很大程度上为特朗普后续政策推进扫清障碍;(3)特朗普战胜哈里斯,是短期和深层次因素共振的结果:哈里斯政策主张与拜登政府相似度较高,对于选民而言其个人的辨识度相对较低,且易被特朗普阵营攻击,而9月底以来美国国内飓风灾害、中东局势升级,对民主党构成考验。

特朗普再度执政,或对各类资产带来不同程度影响:(1)中长期利好美股:参照2017年特朗普减税,减税意味着美股企业盈利受到支撑,中长期利好美股;(2)美债易上难下:若全面加征关税、国内限制移民,意味着美国通胀后续较难继续下行,不排除二次通胀压力,美债利率易上难下;(3)对美元构成支撑:特朗普的财政刺激有助于提振美国经济从而推动美元走强,但其同样明确强调让美元贬值以推动出口,目前看后者置信度相对偏低;(4)大宗商品分化:对于黄金而言,美国财政赤字加剧,市场对美元信用担忧提升,黄金上涨趋势并未结束。对于能源而言,在特朗普增加能源供应的承诺下,能源价格或整体承压。

美国大选从交易预期进入交易现实:需要指出的是,前期市场已提前演绎“特朗普交易”,各类资产短期计价已较为充分。特朗普上台后市场交易逻辑并未被打破,但后续脉冲或明显收窄,对此需保持警惕。

特朗普当选背景下,国内逆周期政策力度有望加大:对于国内市场而言,特朗普当选最大的潜在影响在于其大幅提升关税对国内出口链的冲击。与2018年相比,中国在美国进口商品中份额已明显下降,叠加中国出口竞争力持续提升,因此特朗普加征关税对国内出口影响或相对有限,对全球范围内主要出口经济体的冲击更值得关注。但整体看,特朗普上台后潜在的关税冲击+政策不可预测性提升,意味着国内逆周期政策力度有望加大。

风险提示:一是美国大选出现突发状况。二是地缘政治风险超预期。三是历史经验不代表未来。

// 报告正文 //

01

特朗普当选美国总统,总体符合市场预期

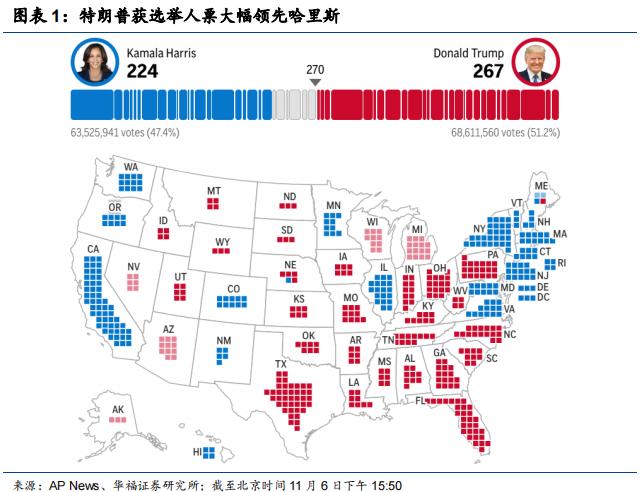

特朗普或超半数选举人票,锁定2024年总统选举胜局,总体符合市场预期。截至北京时间11月6日下午,根据《国会山报》、美国福克斯新闻最新公布的测算,美国共和党总统候选人特朗普将收获超半数的选举人票,预计将锁定本次美国总统选举胜局,总体符合此前市场预期。

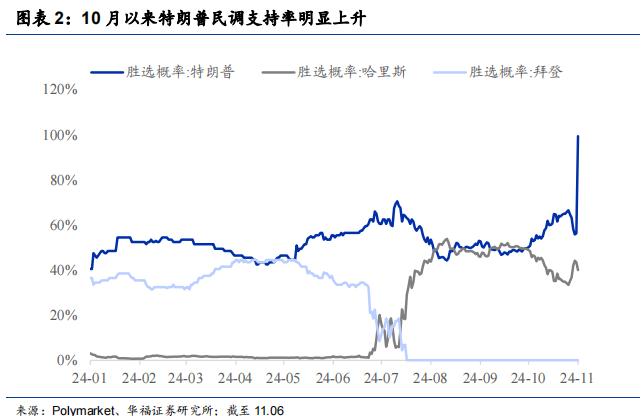

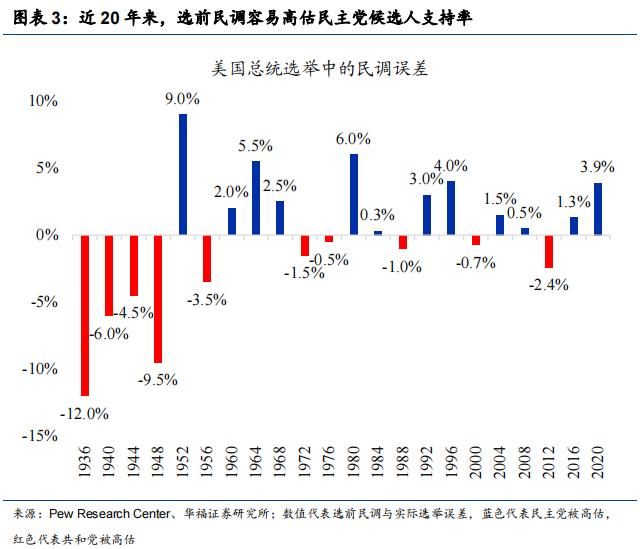

特朗普较大优势胜选符合此前市场预期,尤其是在关键摇摆州的相对优势地位,是其赢得选举的关键所在。从博彩数据看,参照Polymarket网站数据,10月以来特朗普胜选概率大幅超过哈里斯,截至10月底,特朗普胜选概率一度升至66.6%,尽管11月以来边际下滑,但仍显著高于哈里斯。从摇摆州选情看,参照Polymarket数据,截至大选日前一周的10月28日,特朗普在七个摇摆州的胜选概率分别为亚利桑那(74.0%)、佐治亚(73.0%)、北卡罗来纳(70.5%)、宾夕法尼亚(61.5%)、密歇根(52.5%)、内华达(64.5%)、威斯康星(58.0%)、密歇根(52.5%),在所有七个州均保持领先,其中仅密歇根仍较为焦灼,最后结果总体符合预期。从民调数据看,选举前哈里斯民调支持率略领先特朗普,但优势相对较小。而从历史经验看,近二十年来选情民调通常容易高估民主党候选人支持率,以2016-2020年为例,民主党候选人希拉里、拜登选前的支持率较实际值分别被高估1.3%和3.9%。

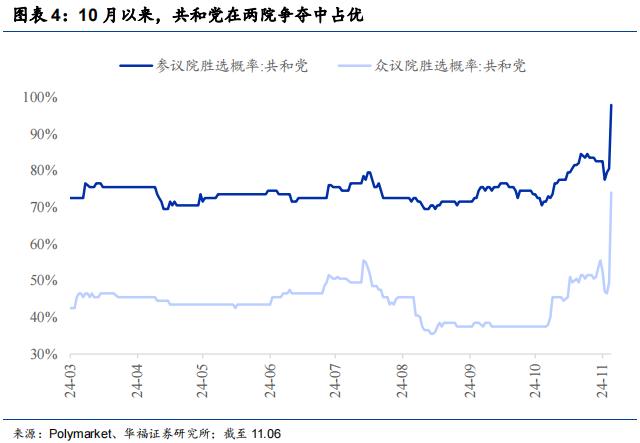

参议院归属共和党,众议院控制权归属尚未明确,但共和党同样占优,目前看共和党横扫两院概率偏大。参照Polymarket数据,选举日一周前的10月28日,共和党赢下参议院的概率为83.5%,赢下众议院的概率为51.5%,在参议院优势尤为明显。从趋势上看,与总统候选人的竞争情况类似,10月以来共和党在众议院、参议院的胜选概率明显提升,其中众议院的争夺仍然存在一定不确定性。截至11月6日下午,参考NBCNews口径,共和党在参议院中获得51个席位,成功控制参议院,在众议院中已获得200个席位,大幅领先民主党(172个),赢得众议院的概率较大。若共和党成功横扫两院,在很大程度上将为特朗普后续政策推进扫清了国会层面障碍。

而特朗普最终胜选、哈里斯功亏一篑,是短期和深层次因素共振的结果:(1)深层次看,哈里斯政策主张与拜登政府相似度较高,对于选民而言其个人的辨识度相对较低,且易被特朗普阵营攻击:从7月底哈里斯接替拜登竞选以来,其公开场合透露出的政策主张整体仍然沿袭此前拜登政府思路,尤其是在财政、外交等方面。尽管10月以来哈里斯在公开场合表示“若当选总统,其任期将与拜登的任期不同”,一定程度上与拜登切割,但对选民而言置信度仍然偏低,且成为被特朗普阵营攻击的把柄;(2)9月底以来美国国内飓风灾害、中东局势升级,对民主党构成考验:国内局势上,9月底以来飓风“海伦妮”和“米尔顿”接连袭击美国,对美国的东南六州造成了严重的破坏,其中受灾严重的北卡罗来纳州和佐治亚州均为关键摇摆州。灾害发生后,两党围绕飓风的善后工作爆发激烈争论,共和党阵营指责拜登政府救灾不力,对民主党选情带来考验。海外局势上,9月底以来中东局势持续升级,尤其是以色列与周边黎巴嫩真主党、巴勒斯坦伊斯兰抵抗运动(哈马斯)、也门胡塞武装等冲突加大。对于民主党而言,其偏向以色列的取向+中东局势持续升级,在外交应对上处于相对尴尬局面,对哈里斯选情带来一定负向冲击。

02

特朗普交易2.0前景展望

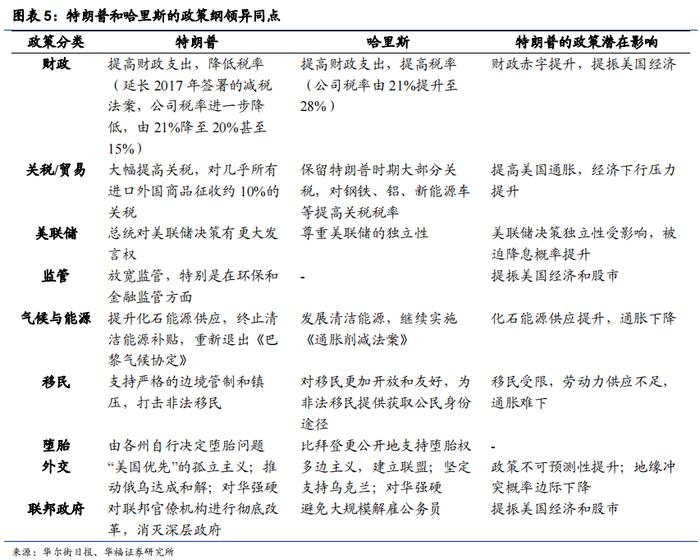

与拜登和哈里斯相比,特朗普的施政纲领更强调减税、限制非法移民、大规模加征关税和发展化石能源。综合两位候选人已公布的政策纲领看,特朗普和哈里斯在社会经济相关议题的主要区别如下:(1)财政政策:两者均认同应提高财政支出,但特朗普更强调减税,而哈里斯则赞同加税;(2)关税和贸易政策:与哈里斯相比,特朗普的贸易政策更为激进,提议对几乎所有进口商品征收约10%关税;(3)对美联储态度:哈里斯与拜登表态一致,承诺尊重美联储的独立性,而特朗普认为总统应对美联储决策有更大发言权;(4)监管:与拜登/哈里斯相比,特朗普强调放松监管,尤其是在环保、金融等方面;(5)气候与能源:哈里斯沿袭拜登政府思路,强调发展清洁能源,继续实施《通胀削减法案》,而特朗普认为全球变暖是骗局,若胜选会重新退出《巴黎气候协定》,并强调提升化石能源供应;(6)移民:哈里斯对移民更加开放和友好,而特朗普支持严格的边境管制和镇压,打击非法移民;(7)外交政策:哈里斯强调多边主义、建立联盟,而特朗普强调美国优先,但两者在对华政策上均较为强硬。

特朗普再度执政,其施政纲领兑现的话,对各类资产或带来不同程度影响,总体利好美股、美元和黄金,对美债和原油带来利空:(1)美股:减税带动下美股盈利端整体受益,对美股总体利好。参照2017年特朗普减税,若本轮减税得以延续,意味着美股企业盈利受到支撑,中长期利好美股,但幅度大概率不及上一轮;(2)美债:全面加征关税、国内限制移民,以及减税对企业盈利的潜在带动,均意味着美国通胀后续较难继续下行,不排除二次通胀压力,在这种情况上美债利率易上难下,美联储降息幅度同样整体受限;(3)美元:对于美元而言,特朗普的财政刺激有助于提振美国经济从而推动美元走强,但特朗普团队同样明确强调让美元贬值以推动出口,目前看后者置信度相对偏低,总体对美元构成支撑;(4)大宗商品:对于黄金而言,特朗普上台后带来的政策不确定性提升,以及更为关键的美国财政赤字加剧,市场对美元信用担忧提升,长期看黄金上涨趋势并未结束。对于石油、天然气等能源品种而言,在特朗普增加能源供应以及缓和中东、俄乌等地缘冲突的潜在预期下,能源价格或整体承压,但需要持续关注。

但需要指出的是,前期市场已提前演绎“特朗普交易”,各类资产计价已较为充分,意味着特朗普上台后其脉冲或明显收窄。9月底以来在特朗普胜选概率持续提升背景下,大类资产中美债利率、黄金、美元明显走强,6日当天10年期美债利率一度上行19BP至4.47%高点。往后看,特朗普按市场预期当选,意味着此前市场交易逻辑并未被打破,但由于各类资产计价在短期已较为充分,后续特朗普交易的脉冲或明显收窄,对此需保持警惕。

03

特朗普当选,国内逆周期政策力度有望加大

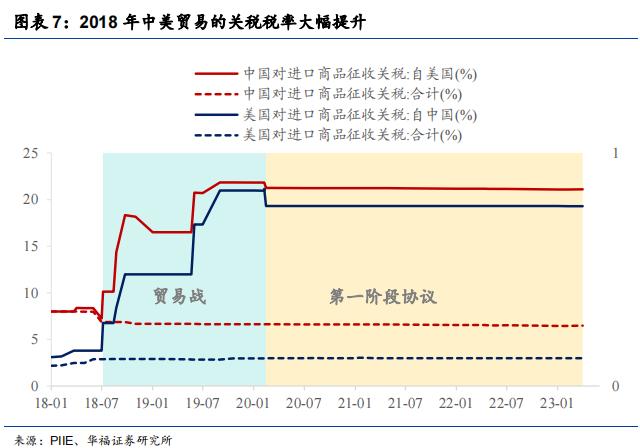

对于国内市场而言,特朗普当选最大的潜在影响在于其大幅提升关税对国内出口链的冲击。回溯2018年中美贸易战,美国对自中国进口商品的关税税率由2018年初的3.1%提升至2020年初的21.1%,第一阶段协议签署后维持在19.3%附近,且拜登政府仍然保留大部分特朗普时期关税。中美贸易战对于国内出口链带来明显冲击。若特朗普威胁的“进口外国商品征收约10%的关税,对中国商品征收60%的关税”兑现或部分兑现,意味着出口链后续或面临一定压力,这也是市场目前主要关注点。

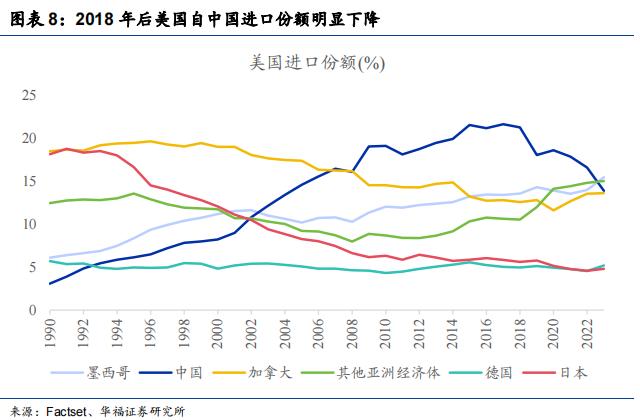

但与2018年相比,中国在美国进口商品中的份额已明显减弱,叠加中国出口竞争力持续提升,因此特朗普加征关税对全球范围内主要出口经济体的冲击更值得关注。2018年后,中国在美国进口份额比重大幅下降,截至2023年底已降至13.9%,墨西哥、加拿大、其他亚洲经济体(韩国、东南亚等)的比重明显提升,尤其是墨西哥已成为美国最大进口来源地。若特朗普政府普征10%关税最终落地,意味着全球主要出口经济体均面临明显冲击。对于中国而言,对美出口份额下降,但总份额并未明显下滑,一方面源于出口结构的多元化,另一方面归功于出口竞争力的持续提升,因此后续特朗普上台潜在的关税冲击,对中国影响或相对有限,但需持续保持关注。

特朗普上台潜在的关税冲击+政策不可预测性提升,意味着国内逆周期政策力度有望加大。目前看,特朗普普征关税全面实施面临较大阻力,若最终落地,意味着美国再通胀压力明显加大,且转化为经济下行压力,因此其政治筹码的意味更为明显。但参考特朗普1.0的历史经验,特朗普再次上台后提升关税及贸易摩擦加剧的可能性加大,叠加特朗普相较拜登政府的政策不可预测性更高,国内出口链面临的外部环境更加复杂,在此背景下国内逆周期政策力度有望加大。9月底以来金融、房地产等一揽子增量政策密集出台,后续重点关注增量财政政策。

04

风险提示

一是美国大选出现突发状况。二是地缘政治风险超预期。三是历史经验不代表未来。

本文来自华福证券研究所于2024年11月6日发布的报告《美国大选落定,后续怎么看?》。

分析师:

燕翔, S0210523050003

法律声明及风险提示

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。