【金研•深度】11月信用债市场展望:境内债违约规模将仍处低位

作者:郑葵方,温婉,建行金融市场部

一、10月境内债违约规模回落

10月违约企业数量和违约规模延续回落态势,1-10月单主体违约规模明显下降。今年5月以来,违约主体涉及的行业较为分散,不再有房企违约,同时也不再出现发行时评级为AAA级的违约主体。

表1:2024年10月境内债券市场违约情况

展望后续,预计11月境内债违约规模仍处低位。地产板块,10月17日国新办新闻发布会发布的政策将对地产行情有效支撑。一方面,通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造,有助于引入增量资金、改善地产销售数据。另一方面,增强金融机构对房地产“白名单”项目融资支持力度,对“白名单”项目做到“应进尽进”“应贷尽贷”“能早尽早”,有助于缓解房地产企业的融资压力。加之9月末公布的一系列地产优化政策,促进10月房地产成交量回升,且10月12日财政部发布会提及“用好专项债券支持收购存量商品房用作保障性住房”,预计后续地产企业违约规模较小。城投板块,10月12日财政部发布会公布的四项逆周期调节政策中,“较大规模增加债务额度支持地方化解隐性债务”列为第一项,预计城投公募债违约概率仍然较低。

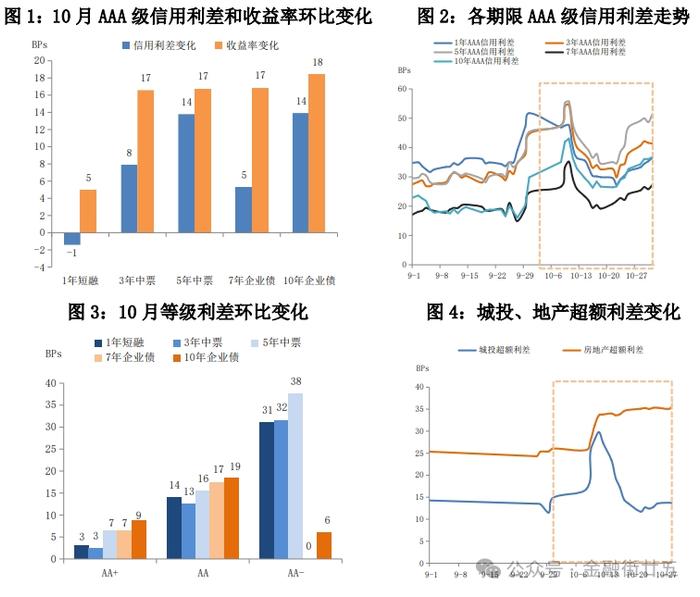

二、10月信用利差、等级利差多走扩

10月AAA级信用利差多上行,3-10年期月度中位数较9月拓宽5-11BPs,1年期收窄1BP。国庆节前A股迅速上涨,“卖债买股”在假期积累,并于节后集中释放。居民集中赎回理财资金以进入股市,受此影响理财大额赎回基金,基金通过抛售债券应对赎回潮。而信用债流动性较弱,折价抛售导致节后一周信用债收益率大幅上行,信用利差迅速走扩。10月12日新闻发布会上财政部公布化债、银行注资、促进房地产市场止跌回稳等政策措施,有利于降低相关债券违约风险,加之股市震荡回调缓释理财赎回压力,信用利差修复收窄。10月下旬随着股市回暖,理财预防性赎回基金、基金抛售信用债导致信用利差再次走扩。

等级利差多走扩,各期限AA级等级利差10月中位数环比抬升13-19BPs。虽然目前市场整体违约风险较低,但随着市场风险偏好上升,加之政策扰动不断,广义基金频繁遭遇申赎,负债稳定性较差。加之四季度机构历来有持盈保泰需求,对流动性较差的低评级信用债持有意愿降低,推动等级利差多明显拓宽。1-3年期AA+信用债因流动性尚可,前期等级利差走扩后性价比上升,机构增配意愿增强,利差拓宽幅度有限。7-10年期AA-信用债因流动性太弱缺乏成交,导致部分债券未出现估值回调,等级利差拓宽不明显。

数据来源:Wind资讯。注:①信用债收益率、信用利差、等级利差、超额利差月度数据选择的是中位数;②行业超额利差=行业信用利差-全体产业债信用利差。