【中航新能源】11月金股 | 协鑫集成(002506)2024Q3点评:盈利稳步提升,光伏老兵而今迈步从头越

(来源:中航证券研究)

◆业绩稳健增长,Q3单季度盈利能力亮眼

2024前三季度公司营收119.9亿元、同比+27.4%,归母净利润0.8亿元、同比-42.5%,毛利率9.5%、同比+0.8pcts,净利率0.7%、同比-0.8pcts。2024Q3单季度营收38.8亿元、同比+1.9%,归母净利润0.4亿元、同比+24.7%,毛利率11.4%、同比+3.9pcts,净利率1.0%、同比+0.2pcts。2024年以来光伏产业链竞争格局恶化&主链价格持续下行情况下,公司盈利能力逆势增长,我们认为主要系成本控制能力提升叠加部分订单交付存在差价。

报告期内,公司运营能力持续改善。截至2024三季度末,公司存货周转天数/应付账款周转天数分别为44.9天/77.6天、较去年同期(49.6天/65.5天)改善明显,产业链议价能力有所增强。

◆全球光伏需求增长稳健,供给侧结构有望优化

光伏市场持续承压,中美市场展现一定韧性。据国家能源局数据,2024前三季度中国新增光伏装机达到160.9GW、同比+24.8%;根据EIA数据,2024M1-8美国新增光伏装机为19.1GW、同比+24.3%。中美两国光伏新增装机增速较去年同期有所放缓,但总体仍然展现了需求的韧性。

产能方面或迎利好预期。近期工信部发布《光伏制造行业规范条件(2024年本)》征求意见稿、光伏协会发布《关于召开防止行业内卷式恶性竞争座谈会的通知》,意在提高行业准入门槛、引导建设先进产能,避免低水平重复扩张。光伏产业产能过剩现象或缓解。

◆前三季度出货量稳居前十,再融资获批把握光伏卡位战先机

公司出货量排名稳居行业前列。根据索比光伏网公众号,截至2024年前三季度,公司光伏组件出货约14.5+GW,位居中国光伏企业组件出货量第八位。

根据公司公告,公司收到证监会批复定向增发获批。公司拟募集不超过48.4亿元用于芜湖协鑫20GW(二期)高效电池片项目和补充流动资金。我们认为,本次再融资获批,公司在手现金丰盈且资产结构得到优化,同时进一步保障优质新产能的投放,在本轮“鏖战”的光伏市场占据先机。

◆投资建议与盈利预测

光伏局部地区存在增长亮点。公司产能稳步释放市占率持续提升,积极开拓新兴市场。坚定转型N-TOPCon路线规避减值风险,盈利能力体现出较强的韧性。综上,我们认为公司有望呈现量增利稳趋势,预测公司2024~2026年归母净利润预测值至1.1/2.7/4.6亿元,对应PE值分别为161/67/39倍,维持“买入”评级。

◆风险提示

经济不景气,需求不及预期;原材料价格波动;国内政策变化;公司产能投放不及预期;股价面临较大波动风险。

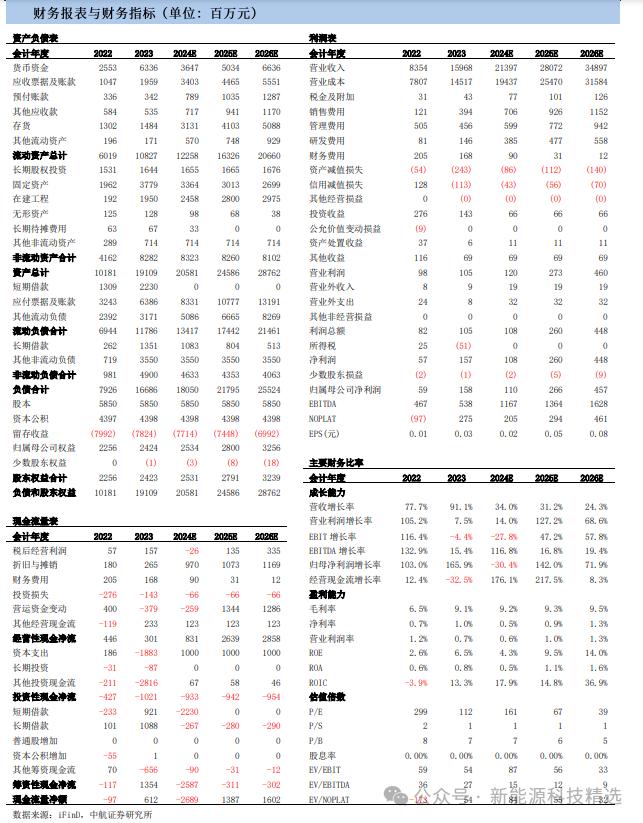

◆财务报表与财务指标(单位:百万元)

发布时间:2024年11月8日

报告标题:《协鑫集成(002506)三季报点评:盈利稳步提升,光伏老兵而今迈步从头越-1104》

作者:曾帅