征途未尽,步履不停 | 进博会发布《毕马威ESG鉴证成熟度指数2024》(中文版)及中国解读

方兴未艾:中国ESG鉴证市场初见雏形

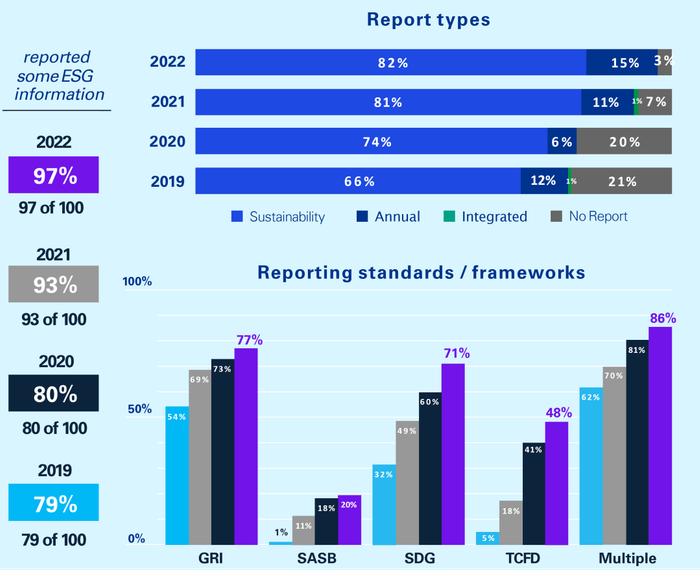

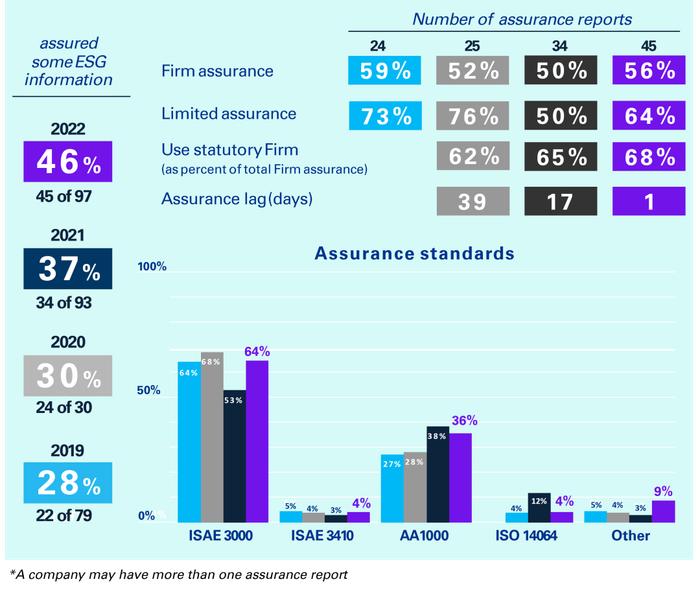

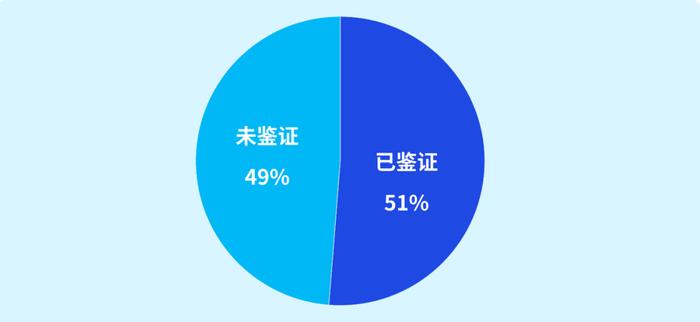

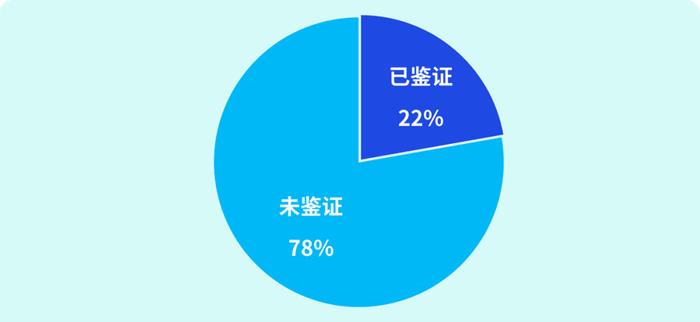

中国ESG信息披露近年来展现出蓬勃发展的态势,成为推动企业可持续发展的重要驱动力。根据国际会计师联合会(IFAC)2024年2月最新发布的研究报告,全球市值最高的100家中国企业的可持续信息披露率逐年上升,2022年已达到97%,其中46%的企业实施了可持续信息鉴证。与此同时,随着利益相关方对ESG信息披露透明度和质量的要求提高,第三方鉴证机构的角色愈发重要,企业选择实施ESG鉴证以助力提升ESG报告的准确性和可信度。尽管信息披露进程取得了显著进步,但在数据标准化和信息披露透明度等方面仍有改进空间,鉴证政策体系还需逐步完善。截止2024年7月的数据统计显示,2023财年51%的恒生大型成分股指数公司实施了ESG鉴证,而上证180样本公司中也有22%已发布第三方ESG鉴证报告。

图1:全球市值最高的100家中国企业的可持续信息披露逐年比例

图2:全球市值最高的100家中国企业的可持续信息鉴证逐年比例

图3:恒生大型成分股指数(HSLI)公司鉴证情况

图4:上证180样本公司鉴证情况

数据洞察:中国ESG鉴证市场亮点

通过对拥有ESG报告与鉴证知识的高级管理层和董事会成员的访谈,我们根据企业的ESG鉴证准备成熟度将其划分为“领跑级”(前25%的企业)、“进阶级”(随后50%的企业)和“入门级”(最后25%的企业)三大类别。

毕马威ESG鉴证成熟度指数报告包括五大支柱:治理、技能、数据管理、数字技术、价值链。

47%的中国企业已经或很快即将面临披露ESG数据的强制要求。2024年与2023年相比,百分比小幅下降,但由于调研范围扩大,面临ESG强制披露要求的企业实际数量上升。同时,61%的中国企业声称已经实施了某种形式(包括部分或全部ESG信息的有限保证、合理保证)的ESG鉴证。

23%的中国入门级企业将数字工具视为准备获得ESG鉴证的关键。

数字工具的重要性在入门级企业中逐年提升。

同时,有79%的中国入门级企业认为平衡ESG鉴证目标与股东利润预期具有挑战性。

这一挑战在中国和全球范围内都呈增长趋势,中国入门级企业相较全球入门级企业对这一论点有更多的共鸣。

随着供应链管理的热度不断上升,67%的中国领跑级企业声称对供应商已经提出了广泛要求。

仅有22%的中国企业表示已具有明确审计跟踪以支持其非财务信息,大多数企业尚未准备好应对ESG鉴证。

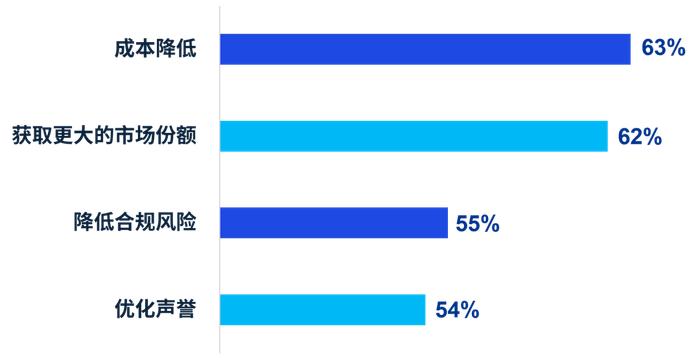

对于“领跑级”企业而言,实施ESG鉴证对其在多个维度上的收益都有提升,包括成本降低、获取更大的市场份额、降低合规风险、优化声誉。

图:对于“领跑级”企业而言,实施ESG鉴证在各个维度上的收益提升比例

聚焦中国:ESG鉴证法规的关键进展

当前,中国ESG鉴证市场正处于快速发展阶段,尽管尚未形成全国统一的强制性ESG鉴证法规,但多个部门已出台了一系列指南和建议,如上海证券交易所、深圳证券交易所和北京证券交易所于2024年4月发布的《可持续发展报告(试行)》信息披露指引,以及财政部2024年5月发布的《企业可持续披露准则——基本准则(征求意见稿)》。这些规定鼓励上市公司提升其ESG信息的透明度,并逐步引入第三方鉴证机制以增强公众信任。此外,走出国门的中国企业或将受到海外监管机构和资本市场对ESG鉴证的规定和约束,加速中国ESG鉴证的整体发展。

A股三大交易所《可持续发展报告指引》

鼓励有条件的披露主体聘请第三方机构对公司温室气体排放等数据进行核查或鉴证

具体要求:披露主体聘请第三方机构对《可持续发展报告》进行鉴证或审验的,应当披露该机构的独立性情况、与披露主体的关系、经验和资质、鉴证或审验报告。鉴证或审验报告的内容包括但不限于鉴证或审验范围、依据的标准、主要程序、方法和局限性、意见或结论等。

财政部《企业可持续披露准则——基本准则(征求意见稿)》

无强制要求

具体要求:明确对企业可持续信息的信息质量要求,包括可靠性、相关性、可比性、可验证性、可理解性、及时性六大方面。

H股《ESG守则》

鼓励发行人寻求独立鉴证以加强所披露的ESG资料的可信性

具体要求:若取得独立鉴证,应在ESG报告中清晰描述鉴证的水平、范围和所采用的过程。

国际财务报告可持续披露准则

无强制要求,国际审计与鉴证准则理事会(IAASB)已开始制定可持续信息鉴证标准

具体要求:若主体的可持续相关财务信息披露符合IFRS可持续披露准则中的所有要求,则主体应提供明确其无保留的合规声明。除非其符合IFRS可持续披露中的所有要求,主体不得将可持续相关财务信息披露中描述为符合IFRS可持续披露准则。

毕马威服务:

助力企业提升ESG鉴证成熟度的五大步骤

报告还点明了有助于企业为ESG鉴证做好准备的关键步骤。近年来,ESG信息披露监管和鉴证要求发展迅速且日趋严格,不仅提高了对企业控制措施及流程的要求,还需企业就其数据做出定性陈述。通过专注于这些步骤,企业有望增强其满足ESG鉴证的严格要求的能力,并展示他们对透明度和问责性的承诺。

为提高鉴证准备度,企业应确保其ESG披露符合鉴证的先决条件,这意味着要有合适的披露标准。在数据方面,企业需要有足够的支持证据,且这些数据应具备适当的质量,才能使企业的审计师或鉴证服务提供者具备充分的基础来形成鉴证结论。

细致的准备、清晰的沟通策略以及与各利益相关者之间的合作能够帮助企业为鉴证过程奠定坚实的基础,确保其ESG数据和报告的准确性和透明度,以便第三方执行鉴证工作。