美债利率的顶部在哪里?

美债利率的顶部在哪里?

来源:天风宏观宋雪涛

宋雪涛认为,紧缩初期,联储出于压制通胀预期的目的,叠加对经济就业的乐观线性外推,鹰派声音过大,引导的收缩预期过强,市场反应过度,美债利率可能超调。在定量测算了美债利率的短期反弹顶部后,他预计,到今年年中,10年期美债利率的顶部位于1.93%-2.33%。

定性来看,目前处在紧缩初期,联储出于压制通胀预期的目的,叠加对经济就业的乐观线性外推,鹰派声音过大,引导的收缩预期过强,市场反应过度,美债利率可能超调。2季度是利率上行后的重要观察期,通胀可能出现拐点,预期会逐渐向现实回归,随着通胀和经济的下行,美债利率可能出现“倒V”的顶点。定量来看,到今年7月,10年期美债利率的顶部为1.93-2.33%,出现在一季度,尽管不同模型对名义利率高点的预测存在差异(三因子模型预测高点为1.93%,实际利率模型预测高点为2.33%),一季度都是利率上升最快的阶段。

2021年美债整体呈现“N型”走势。21年Q1,油价上涨推动通胀预期快速上行,市场对联储Taper提前定价。21Q2,TGA账户源源不断地向市场投放流动性,美债实际利率和名义利率冲高回落。21Q3,随着通胀持续超预期和Taper落地临近,利率重新震荡上行。21Q4,Taper落地前后利率再次回落。

图1:2021年美债整体呈现“N型”走势(单位:%)

22年1月美债利率上升的主要贡献是实际利率快速上行,由联储紧缩预期所主导。

今年年初以来,市场开始实打实地交易联储加息和缩表,1月FOMC会议声明删除了“承诺使用全套工具在艰难时刻支撑美国经济,以达到充分就业和物价稳定的目标”,并表示“不久后提高联邦基金利率目标区间是合适的”,实际利率1月以来上行了60bp,从去年11月低点上行了70bp,触及-0.5%,创下2020年7月以来的高点。

图2:实际利率触及-0.5%,创下2020年7月以来的新高(单位:%)

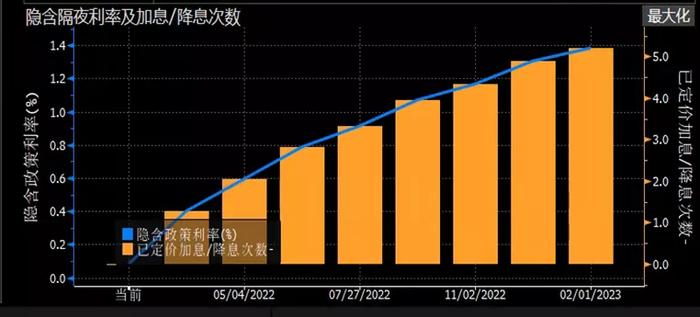

实际利率上行的主要驱动力在短端,FFR期货和短期利率对加息预期的定价非常充分。

2022年底到期的联邦基金期货和隔夜指数掉期已经定价了4.8次加息,2Y美债利率从21Q3平均0.2%左右上升到了目前1%以上,定价了超过3次加息。应该说短端利率和FFR期货对美联储今年加息预期的定价是非常充分的。

图3:债券市场对今年加息3次以上的预期定价是比较充分的

期限溢价对缩表还没有反应,未来大概率温和震荡。

期限溢价主要受两方面因素影响:一是持有人对风险的预期,二是债券的供求结构。前者代表的是债券投资者在时间维度上对市场不确定性(经济风险和政策风险)的主观感知,后者主要由财政、货币和海外投资者行为共同决定。从统计意义上看,美日欧央行资产负债表规模(代表对美债的需求)对期限溢价的解释力较强(R^2=61%)。

如果投资者对未来经济和通胀的前景感到悲观,或者对剧烈变化的货币政策缺乏安全感,都会导致期限溢价上升(对当下的时间偏好上升,所以持有长期债券需要额外的风险溢价补偿)。

今年美债期限溢价大概率温和震荡。如果联储开启缩表(量化紧缩)会抬升期限溢价,使利率曲线陡峭化。但是今年美债供给压力下降,客观上对冲了期限溢价的上升幅度。另外,只要欧日央行维持资产购买,没有跟进加息和缩表的计划,也会抑制期限溢价的走高。

图4:今年美债供给压力下降,客观上缓和了期限溢价的上升幅度

尽管近期油价冲高,但通胀预期已经不跟随上涨,未来通胀预期大概率回落。

目前10年期盈亏平衡通胀预期(BEI)处在2.4%,位于81%历史分位数,尽管近期油价冲高,但从联储改变通胀措辞以来,通胀预期已经不跟随油价上涨。密歇根大学通胀预期指标与BEI的一致性较高,已经连续四个月维持在4.8%-4.9%的水平没有进一步上升。

目前来看,盈亏平衡通胀预期(BEI)重新走高的空间和概率都不大。从历史周期来看,通胀预期小幅领先或同步于CPI,并且领先实际利率半年左右见顶,当实际利率见顶时,通胀预期已经回落至中位数附近。

图5:盈亏平衡通胀预期(BEI)重新走高的空间和概率都不大

加息预期短期过高,未来实际的路径可以分成三个阶段。

紧缩初期,联储出于压制通胀预期的目的,叠加对经济就业的乐观线性外推,鹰派声音过大,引导的收缩预期过强,市场反应过度,美债利率可能超调。市场不确定的是利率会以多快的速度上涨以及将在哪里触顶。

到了中期,紧缩预期逐渐回落,向现实靠拢。一方面,供应链最紧张的时候正在过去,压通胀预期的必要性正在下降。另一方面,充分就业的“最后一公里”不是靠加息就能解决,非农连续减速已经是一个信号,联储可能高估了达到“充分就业”的速度。

到了后期,通胀回落,经济减速,紧缩预期可能出现转向,货币政策可能经历先紧后松的转变,类似2018年下半年-2019年上半年的政策路径。

我们定量测算了美债利率的短期反弹顶部,到今年年中,10年期美债利率的顶部位于1.93%-2.33%。

关于美债利率的定量测算,我们用到了两个模型:模型1是包含加息预期的美债三因子模型,结论是10Y美债利率的高点为1.93%,高点在1季度出现。模型2是实际利率模型,假设经济和就业情况维持不变,实际利率将在1季度快速上升到0附近后震荡走弱,加上通胀预期后10Y美债利率的高点为2.33%,也是在1季度出现。(受模型限制仅预测到今年7月,模型1和2均假设今年3/6/9加息3次,BEI通胀预期维持在2.3%)。

虽然不同模型对名义利率高点的预测存在分歧,但对一季度是利率上升最快阶段的预测是一致的。名义利率的全年走势是先上后下的“倒V”,无论定量还是定性,2季度都是利率上行后的重要观察期,通胀可能出现拐点,届时利率也可能出现“倒V”的顶点。

图6:到今年年中,10年期美债利率的波动区间为1.78-2.33%

风险提示:Omicron致死率超预期;经济增速回落超预期;货币政策超预期收紧

本文作者:天风宏观宋雪涛,来源:雪涛宏观笔记,原文标题:《美债利率的顶部在哪里?(天风宏观宋雪涛)》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。