【IPO案例】对IPO上市发行费用的会计处理

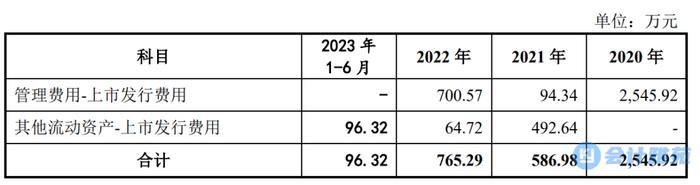

管理费用主要为职工薪酬、中介费用、折旧摊销费及其他费用;2021年、2022年末分别将492.64万元、64.72万元上市发行费用计入其他流动资产。

请发行人:上市发行费用在不同会计科目之间的划分依据,部分计入其他流动资产是否恰当?

【问询回复】

公司对于上市发行费用的会计处理方法为:

(1)当公司IPO尚处于筹划阶段或者方案实施的初步阶段,最终能否上市成功的不确定性较高时,公司将相关上市中介费用计入当期损益;

(2)当公司IPO已实质性启动、成功可能性较大时,视IPO进程的进展情况,在其他流动资产列示;

(3)当公司推迟或取消IPO计划、IPO申请未能获得监管机构核准或前期工作成果无法直接为后续IPO服务时,将在“其他流动资产”项目中挂账的上市中介费用立即转入当期损益处理。

报告期内,公司上市发行费用情况如下:

2020年,公司由于前次H股申报计划取消,将前期预付的上市中介费用转入当期损益处理;2021年,由于公司前次A股申报已经向证监会申报材料并获得初审反馈,公司根据IPO实际进展情况,将前次A股申报预计可在IPO发行时从股票发行溢价所形成的资本公积中扣减的上市中介费用,暂在其他流动资产中挂账。将中介机构对公司规范化运作的辅导阶段费用,即非与发行权益性证券直接相关的新增外部费用,直接计入当期损益;2022年,由于公司前次A股申报撤回,公司将前次A股申报预付的审计费、保荐费等上市中介费用转入当期损益处理,同年由于公司再次启动了A股IPO,公司将支付的上市中介费用暂在其他流动资产中挂账;2023年1-6月,公司本次A股申报已经向交易所申报材料并获得初审反馈,公司将当期发生的与IPO发行相关的中介费用暂在其他流动资产中挂账。

根据证监会《上市公司执行企业会计准则监管问题解答》(2010年第1期,总第4期)相关规定,上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润;发行权益性证券过程中发生的广告费、路演及财经公关费、上市酒会费等其他费用应在发生时计入当期损益。

根据《企业会计准则第37号-金融工具列报》(2017年修订)相关规定,与权益性交易相关的交易费用应当从权益中扣减。企业发行或取得自身权益工具时发生的交易费用(例如登记费、承销费,法律、会计、评估及其他专业服务费用,印刷成本和印花税等),可直接归属于权益性交易的,应当从权益中扣减。终止的未完成权益性交易所发生的交易费用应当计入当期损益。

根据上述规定,在IPO申请尚未获得证监会核准前已发生的、可于IPO发行时从股票发行溢价所形成的资本公积中扣减的发行费用,可以视IPO进展情况,暂在“其他流动资产”项目中挂账,但应当关注该等资产是否发生减值情况。如果企业在可预见的未来很可能无法实现IPO,或者公司已经放弃或推迟IPO计划,或者IPO申请未能获得监管机构核准的,应当将挂账的发行费用立即转入当期损益处理。

综上所述,发行人将预付的发行费用计入其他流动资产列报,相关会计处理符合《企业会计准则》的规定。