儿女和保险,哪个更保险?前首富怒砸200万锁定高端养老局

“ 为啥有钱人纷纷甘愿掏几百万去入住高端养老社区,到底是真值钱还是新套路?”

此前,“有儿有女有钱的”85岁重庆前首富尹明善选择入住了当地的高端养老社区。

关于入住理由,早年尹老在接受媒体采访时曾这样说道:“我不能养儿防老,无论多大年纪,我都要爱我的子女,少给他们添麻烦,甚至不给他们添麻烦。”

其实,像尹老这样思想超前,又有钱又有社会资源的富人朋友,有很多种养老方式可以选择。

但最终这样选择的,其实并不少见。

那为啥有钱人纷纷甘愿掏几百万去入住高端养老社区,到底是真值钱还是新套路?

里面的原因和逻辑,小编带你一起来揭秘。

01

保司的养老社区为啥火?

在电视剧《三十而已》中,顾佳给父亲找的高端养老社区需要预存200万保费才有资格入住。

花这么多钱,到底买的是个啥?

小编认为主要是这三样东西。

1、买高质量的老年生活圈

能掏起几百万,慢慢交保费的家庭条件,都不会差。

年龄接近、同样高收入、高学历,会有更多的共同语言,也更容易建立起社交圈。

和这些人在未来做邻居,在一个圈子里相处的感受大概率是美滋滋。

用付费筛选社交,即便进入晚年依然是最有效的方法。

2、买独立

有的老人喜欢和子女在一起生活。

不过生活中难免会发生一些琐碎的“碰撞”,为避免那些所谓的“打扰”和“麻烦”,

有的老人更喜欢独立出去,自己生活反而更觉舒服。

像在养老社区那些状态好的老人,每天吃的好、喝的好、玩的好,悠闲且自在。

3、买更优、更便捷的保障

有些60+、70+老人的状态可不比年轻小姑娘小伙子差。

举个栗子,

今年火遍全网的那帮天津跳水大爷,猛男!

我们退休后,会进入到一个活力养老的阶段,怕的就是出现意外和疾病。

高质量的养老社区是可以尽可能地帮你去规避、降低风险的来袭。

你的居住环境都做了各种适老改造,比如会专门设计扶手,房间便于轮椅行走…

此外,附近必有三甲医院亦或是国外高端医疗机构,配有24小时医疗救护服务。

甚至,你的养老社区自带专业的医疗康复机构。

你的活力养老期被拉长,那这个价值就很大了。

02

想住,也不必被200万吓到

其实,这钱啊并不是交完就没有了。

它会随着时间的复利,二次增值,到老了再返还给我们。

保司指定的保险产品往往是年金险或增额终身寿险,都有着稳定的收益。

以光大永明的「光明慧选养老年金」为例,30岁起投,每年投10万,交20年,到60岁开始领取,每年可领取24.15万,到80岁时,累计可领取507万,IRR(内部收益率)达3.21%。

钱如果不想领取出来,还能存进万能账户,到80岁时能一次性领取近800万(以4.5%为计算标准)。

这收益表现可是说是相当惊艳了!

更重要的是,可以提前锁定入住养老社区的名额。

也就是在资源紧张的时候,可以插队,抢先一步入住。

到老了才想起“我要住养老院”这件事,很有可能出现排队住不上的情况,就像现在的医院一样。

那时候,你会发现,年轻的时候准备一笔钱+锁定一家养老社区的入住资格是一件多么明智的事。

不过需注意的是,不同的投保方式,所能享受到的权益也会有区别。

所以,一定要提前了解好权益,根据自身实际需求,灵活选择缴费方式及投被保人设定。

03

当然,也有保费门槛更低的产品

小编两天前在《产品评测|50万就能入住养老社区,这款增额护理险有点东西》中,曾给大家介绍过由复星联合健康推出的「富利多2号增额护理险」。

总保费≥50万既可对接复星联合健康的星堡养老社区。

另外,像当下最火爆的康养项目旅居和旅文项目旅居,总保费超过10万,也都有机会享有。

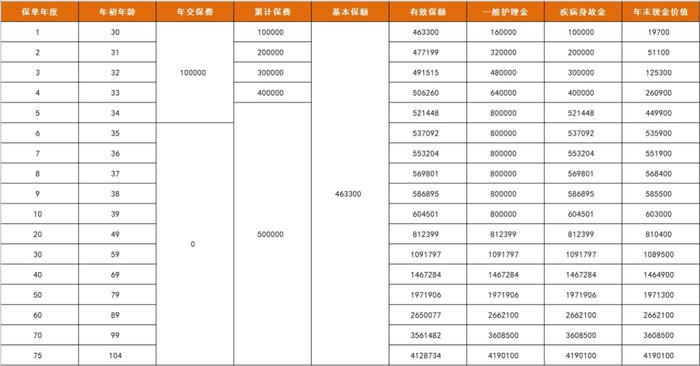

以30岁,每年投10万,交5年,保终身为例:

在保单的第6年就能实现回本,30岁购买IRR也能轻松超过2.9%,这样的收益表现,也算是中上水平。

04