橡胶产业观察:11月橡胶原辅料产品价格下跌为主,短期弱势延续

导语:2023年11月,橡胶主要原辅料价格延续了10月中旬以来的下跌趋势。虽有经济恢复性向好托底,但国际油价下跌引领国内大宗商品价格走低,橡胶原辅料产品在商品下跌联动叠加自身供强需弱格局下,价格普遍走弱。

11月橡胶主要原辅料产品价格下跌为主

2023年橡胶产品价格处于近五年均值偏上水平,且低于2021-2022年价格,整体呈现跌后反弹修复行情。9月橡胶产品价格创下年内新高以来即开启回落模式,11月橡胶主要原辅料产品价格多数延续了10月中旬以来的下跌趋势。

卓创资讯监测的12个橡胶主要原辅料产品中,环比下跌的产品有10个,占比83%;跌幅最大的是防老剂,其次是炭黑,环比跌幅分别为14.67%和10.02%。环比上涨的产品仅有两个,分别为三元乙丙橡胶和丁腈胶乳,两者涨幅分别2.44%和2.27%。

同比看,同样以下跌品目居多。卓创资讯监测的12个橡胶主要原辅料产品中,同比下跌的产品有8个,占比67%,跌幅较大的产品为炭黑、防老剂和丁基橡胶,跌幅分别19.53%、17.60%和13.73%;上涨的产品有天然乳胶、丁苯橡胶、顺丁橡胶和天然橡胶,涨幅分别为15.45%、11.35%、10.34%和9.56%。

11月橡胶原辅料产品价格的下跌,一方面受大宗商品市场价格下行联动;另一方面受产品自身供应宽松而需求缺乏提振制约。

表1橡胶主要原辅料产品价格变动一览

分类一

分类二

分类三

本月均价

去年同期月均价

月同比

上月均价

月环比

胶料

通用橡胶

天胶SCRWF

12967

11835

9.56%

13161

-1.47%

丁苯1502

11877

10667

11.35%

12487

-4.88%

顺丁BR9000

11968

10847

10.34%

12292

-2.64%

特种橡胶

丁基1675N

14582

16902

-13.73%

14750

-1.14%

丁腈橡胶3305

13977

14234

-1.80%

14353

-2.62%

乙丙橡胶4045

22200

24186

-8.21%

21671

2.44%

氯丁橡胶

36250

38000

-4.61%

36250

0%

乳胶

天然乳胶

11511

9970

15.45%

11682

-1.46%

丁腈胶乳

5625

5663

-0.67%

5500

2.27%

辅料炭黑炭黑N330893211100-19.53%9926-10.02%橡胶助剂防老剂40202616831759-17.60%30666-14.67%促进剂CZ2104124195-13.04%23071-8.80%原油价格下跌带动商品走弱,橡胶产品联动下行

11月以来,前期减产和地缘风险带来的供应偏紧预期基本消退,国际油价重心下滑。此外,伴随国内经济延续恢复向好,工业生产有所修复,原材料市场整体供应由前期趋紧逐步转向宽松,大宗商品价格整体偏弱。在此背景下,橡胶产品价格受其联动,叠加自身供应宽松及需求缺乏提振,价格整体下跌。

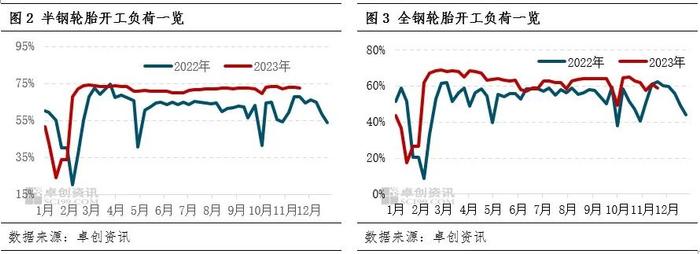

轮胎开工预期走弱,影响原材料买采节奏

今年以来,轮胎整体产销良好,开工负荷普遍高于去年同期水平,特别是半钢轮胎开工持续向好。在此情况下,轮胎企业多对橡胶原辅料产品保持刚需买采进度。11月以来,随着轮胎季节性消费淡季到来,终端需求进一步弱化,轮胎企业产销压力不断增加,其开工负荷或存下滑预期。受此影响,胎企对原材料采购缺乏增长空间,甚至呈现放缓趋势,因此需求缺乏增量提振下,原材料价格承受力度有限,价格趋弱。

下月橡胶原材料市场价格延续弱势

表212月橡胶原辅料价格弱势延续

分类一分类二分类三12月走势预测胶料通用橡胶天胶SCRWF供应增量,需求偏弱,区间弱势震荡丁苯1502成本支撑不足叠加供强需弱,价格弱势震荡顺丁BR9000成本支撑不足叠加基本面偏弱,价格弱势震荡特种橡胶丁基1675N供应充足,需求偏弱,价格小跌丁腈橡胶3305需求偏弱但成本支撑,价格区间震荡运行乙丙橡胶4045部分牌号货源紧缺,价格偏强运行氯丁橡胶供应充足,需求缺乏亮点,价格弱区间震荡乳胶天然乳胶供应增量,需求偏弱,区间弱势震荡丁腈胶乳成本支撑减弱,供应充足,价格存小幅下跌辅料炭黑炭黑N330煤焦油价格波动影响,炭黑先跌后涨橡胶助剂防老剂4020成本支撑下滑,叠加需求偏弱,价格小跌促进剂CZ成本支撑下滑,叠加需求偏弱,价格小跌短期来看,宏观面缺乏有效指引,商品反映基本面弱现实,价格总体偏弱。对应到橡胶原材料领域来讲,行业整体供应充足,需求偏弱的主基调仍将延续。

通用橡胶丁苯、顺丁、天然橡胶仍以弱势下行走势为主,供应充足利空胶价。首先,丁苯顺丁橡胶近期虽有个别装置短暂检修或降负,但其整体开工负荷依然在70%以上偏高水平运行,产量释放充足。天然橡胶虽然国内停割,但海外泰国、马来西亚等主产区进入旺产期,整体供应释放充足,此外青岛现货库存依然处于历史中高位水平。需求端看,轮胎消费淡季下,胎企产销存有压力,或将影响其开工负荷,进而影响其原材料采购进度。因此供应宽松,需求缺乏亮点提振下,通用胶料价格存在下跌预期。

特种合成橡胶短期供应相对充足的情况下,其价格的制约点在需求端。据了解,终端订单一般,大部下游企业备货节奏放缓,对原材料保持刚需买采,胶价缺乏有效支撑,短期仍存小幅走弱预期。

炭黑市场价格或存下滑预期。原料高温煤焦油受终端需求偏弱影响,价格仍存下滑预期,因此炭黑在原材料价格走弱,及下游轮胎消费进入淡季情况下,货源流通速度或将放缓,库存有所累积,增加炭黑价格下行预期。

橡胶助剂价格或延续窄幅下滑态势。从成本看,原料苯胺、MIBK等价格存下滑预期,或拉低橡胶助剂成本,利空橡胶助剂价格;从需求看,下游轮胎等制品企业或按需采购为主,将拖累橡胶助剂的需求;从供应看,橡胶助剂企业或按订单发货为主,部分牌号库存有增加可能。

综上来看,12月橡胶原辅料价格走势仍受基本面制约。短期供应宽松,需求缺乏提振预期下,价格有望继续下行,但刚需支撑,下方空间有限。