延迟退休条件已趋成熟?每经专访社保专家郑秉文:须引入养老金多缴多得激励机制

每经记者张怀水 每经编辑陈旭

养老金改革事关亿万退休人员的切身利益,也是积极应对人口老龄化的重要举措。

党的二十大报告提出,完善基本养老保险全国统筹制度,发展多层次、多支柱养老保险体系。

3月5日,国务院总理李克强在政府工作报告中指出,五年来国家加强社会保障和服务。建立基本养老保险基金中央调剂制度,连续上调退休人员基本养老金,提高城乡居民基础养老金最低标准。

据统计,过去五年,我国基本养老保险参保人数增加1.4亿,截至2022年末,覆盖10.5亿人。

2022年11月,人力资源社会保障部、财政部、国家税务总局等部门联合发布《个人养老金实施办法》,并在36个城市(地区)开始试点。这意味着,个人养老金制度正式落地。

我国在建立多层次、多支柱养老保险体系方面取得了哪些成就?下一步努力的方向在哪里?个人养老金如何满足日益多样化的养老保险需求?作为养老保险体系的第三支柱,如何提升个人养老金的普及率?

带着这一系列问题,《每日经济新闻》(以下简称NBD)记者在全国两会召开期间,对中国社会科学院世界社保研究中心主任郑秉文进行了专访。

提高个人养老金覆盖面关键在于投资回报率

NBD:个人养老金去年11月开始落地,但有媒体报道部分地区通过“扫码送礼”等促销活动吸引群众开设账户,您认为当前个人养老金普及率为什么不是特别高?

郑秉文:个人养老金属于养老保险制度体系里的第三支柱,它跟第一、第二支柱的制度属性、举办人都有很大差别。

第一支柱的举办人是国家,在制度里边既有个人的缴费,同时还有单位的缴费和国家财政补贴,所以它的激励性是第二支柱和第三支柱所无法比拟的。

第三支柱,目前世界上几乎所有国家制度设计特征都是完全由个人缴费、个人积累,没有个人缴费以外的其他经济因素参与,只有个税的递延政策,所以不存在配比缴费。

既然由个人缴费、个人积累,作为老百姓,为什么要在数十年的时间里去定存定缴?国外的经验告诉我们,养老金的投资回报率是一个重要激励因素。

假如个人养老金账户里面的产品回报率很低,甚至低于CPI,那么个人账户的持有人积极性就会很低,甚至会选择停止缴费。这对个人的缴费等于是一个负激励。

想要提高个人养老金的覆盖率和参与积极性,最好的办法就是让投资回报率符合账户持有人的心理预期,要让他们有获得感、满足感。只有比银行其他理财产品和储蓄产品的利率都要高,老百姓才会有积极性。

我国是储蓄大国,老百姓有存款的习惯和文化,即使三年疫情,存款数量也是一年比一年多,平均每年增加10多万亿元。老百姓为什么把钱存银行?一方面是储蓄文化的结果,另一方面,也与现实中可投资的金融产品偏少、一些银行理财产品跌破净值等因素有关,说明存在“资产配置荒”,只能选择存款。

如果个人养老金制度让老百姓觉得很划算,他们肯定会主动购买。也就是说,个人养老金产品的收益率是吸引人们参与的关键,我们要在相应的制度和产品设计上发力。

NBD:您认为我们国家在发展多层次、多支柱养老保险体系方面未来努力的方向在哪里?

郑秉文:发展多层次、多支柱养老保险体系,是我们在建立社会保障制度过程中,中央确定的制度目标。

早在1991年建立城镇职工基本养老保险制度的时候,就曾规划以“三支柱”的理念来建设我们国家的养老保险体系。当时的文件提出建立国家基本养老保险制度、企业补充保险制度和个人储蓄性养老保险制度,这样的表述本质就是发展多层次、多支柱养老保险体系。

1991年到现在已经过去30多年,我国在建立多层次、多支柱养老保险方面取得了可圈可点的成就。

第一支柱由于建立的时间比较长,制度也比较成熟,所以现在覆盖的人数达到法定覆盖人数的93%到94%左右,积累了相当可观的基金。

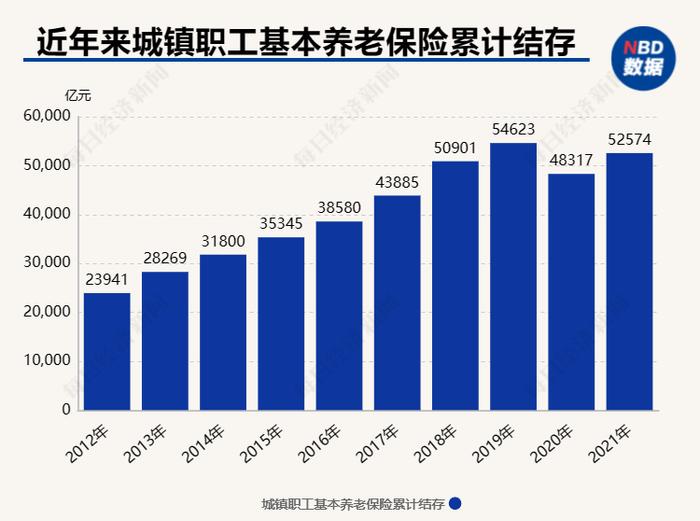

第一支柱当中包括城镇职工养老保险制度和城乡居民养老保险制度,在基金积累方面,现在第一支柱的积累合计已经超过7.3万亿元,覆盖人数和基金积累的规模都非常可观。

第二支柱建立的时间稍晚一些,分为企业年金和职业年金。

企业年金建立于2004年,已经覆盖了2800万多人。建立于2015年的职业年金,覆盖的目标群体主要是机关事业单位人员,目前也覆盖了90%多。合计第二支柱企业年金和职业年金覆盖的人数超过了6000万人。

第三支柱从2018年开始试点,经过近年来的试点探索和经验积累,我国在2022年11月成功确立了第三支柱个人养老金,从单纯的保险领域扩展到其他金融领域,覆盖到了公募基金、银行理财和银行储蓄产品。

去年11月落地的第三支柱个人养老金,在制度设计上与发达国家非常接近,经过3个月左右的努力,在36个先行城市取得了非常令人振奋的成就。三个月时间,覆盖的人数超过2800万人,相当于企业年金的规模。

从三支柱覆盖人数、基金积累这两个指标来看,我国多层次、多支柱养老保险体系取得了阶段性的重大成就。

下一步,主要是要提升第二、第三支柱的覆盖面,如果覆盖人数不是很理想,那么多层次、多支柱的养老保险体系就很难稳固,也难以发挥出其应有的作用。

对养老保险体系进行“组合式”改革以应对人口负增长

NBD:当前,个人养老金的缴费限额是限定在每年不超过12000元,为什么设定这一标准?未来限额会不会继续上调?

郑秉文:每年12000元,每月就是1000元,它的来源是2018年5月份试点的个人税收递延型商业养老保险的上限。

沿用这个做法,是想让制度能够普惠中低收入群体,要让中低收入群体成为这个制度最受益的人群。对中高收入群体来讲,每年12000元的缴费不是太“解渴”,但对中低收入人群就不是这样了,所以上限不超过12000元,目的是让中低收入群体广泛受益,不要拉开收入分配的差距。

随着社会经济的发展,我认为12000元的年度缴费限额肯定会往上调整。如果定额上限比例不上调的话,换算成工资占比来讲就等于降低了,因为全国社会平均工资每年是上涨的,根据以往五六年的数据,社会平均工资增长率在8%~9%左右。所以,无论是从中高收入群体的需求方面,还是平均工资增长的情况来看,每年缴费上限12000上调是早晚的事。

NBD:国家统计局公布的数据显示,2022年中国的人口已出现负增长。随着老龄人口规模不断扩大,我国养老保险体系会发生怎样的变化?

郑秉文:人口结构的变化会影响到社会经济方方面面,但是影响最大的,我认为还是养老保险体系。

所谓的人口结构变化,主要体现为人口老龄化,就是老年人口占总人口比例在扩大。另一方面,劳动人口占总人口的比例也在缩小。

当前所有发达国家的第一支柱养老保险制度,包括中国的养老保险制度,都是现收现付制度,也就是用劳动人口的缴费来支付退休人口的养老金。在人口老龄化的背景下,这项制度的收入会越来越少,支出会越来越大。

为此,几乎所有国家都在尝试各种各样的改革举措来应对人口老龄化的趋势。从其他国家的情况来看,无非是采取两大类改革措施:

一类是调整制度的参数,比如缴费率,再比如说替代率等,也就是参数式的改革;

另一类则是养老保险体系的结构改革,结构改革的一个重要领域就是增加第二第三支柱,扩大第二第三支柱覆盖面,这样当第一支柱替代性收入不断下降的时候,如果能有效扩大第二和第三支柱的覆盖面,就等于在退休收入的结构中增加了收入来源。

在面临人口负增长的情况下,几乎所有国家都在进行组合式的改革,哪一个方面的空间大,就加大哪个方面的改革力度。

所以在人口老龄化加深的背景下,尤其当我国人口出现负增长之后,必须要进行组合式的改革,利用参数改革、结构改革打出“组合拳”,这样才能让养老保险体系更好地应对日益变化的人口趋势。

实行延迟退休必须引入多缴多得的激励机制

NBD:养老金改革事关亿万退休人员的切身利益,个人养老金制度落地后,哪些人获益最大呢?

郑秉文:第三支柱的个人养老金制度与第一支柱、第二支柱相比,最受益的人群有三个:第一是新业态群体,第二个是灵活就业人员群体,第三是家政等类似职业的群体。

在养老金第一支柱里,现在覆盖面还未达到100%,而是93%~94%左右,还有6%~7%的法定人员没有覆盖,他们加入个人养老金制度是比较合适的,所以,随着改革的不断深入,加入个人养老金的范围也会随之扩大。

第二支柱养老金(企业年金)覆盖的人数就更少了,企业年金覆盖的人数只有2800万人,绝大部分人是没有机会加入第二支柱的。那么建立第三支柱时,就非常适合第二支柱难以覆盖的群体来加入了,这就包括上面说的家政人员、灵活就业人员等。

NBD:今年的政府工作报告提到建立基本养老保险基金中央调剂制度。去年,我国已经开始实施养老保险全国统筹,目前还有哪些问题尚待解决?

郑秉文:全国统筹在养老保险制度改革中具有里程碑意义。过去30多年,我国养老保险的全国统筹经历了多个阶段,1986年-2020年,我国一直为实现省级统筹做准备、努力,2020年全面实现了省级统筹。从2022年起,我国开始正式实施全国统筹,这说明省级统筹为全国统筹的实施作出了制度上的准备。

整体来看,养老保险实现全国统筹可以提高制度的运行质量以及可持续性,并减少中央财政的压力。不过实行统收统支的省级统筹与全国统筹中间只隔了一两年,因此统筹的质量还存在一定差距。

目前全国统筹还是调剂性质,尚处于初级阶段,所以现在跨省的劳动力转移在养老保险关系办理方面仍存在一定障碍,我们还需要进一步探索和完善。

NBD:在人口老龄化背景下,延迟退休也是大家关心的话题。您认为在全国范围内实施延迟退休的条件是否成熟?

郑秉文:延迟退休已经提出十来年了。延迟退休是应对人口老龄化的重要举措之一。根据测算,如果不实施延迟退休政策,到2050年,中国养老金制度一年支出额大约是35万亿元。但如果实施延迟退休的话,那么相应的支出就从35万亿降到了28万亿元,中间相差了七八万亿元。

延迟退休是所有发达国家都普遍采用的改革手段。我国男性职工平均法定退休年龄是60岁,女性职工是50岁,男女平均法定退休年龄是55岁,实际社会平均退休年龄大约是54岁多。而发达国家绝大部分是男女都在65岁退休,目前有一些国家正在往67岁过渡,这样看中国比发达国家的退休最多提早了12年以上。

延迟退休以后,一定要伴随着我们养老金制度的改革,要有一定的配套措施。

比如延迟退休后,应该提高养老金,应该更加明确地引入多缴多得的激励机制,这是绝大部分国家养老金制度设计的一个表现。对于我们国家来讲,激励性就应该更明显一些。这是因为中国的劳动力市场跟发达国家和其他转型国家相比,我们的灵活就业人员占比偏高。这种就业结构决定了我们的养老保险制度要有更好的激励性。

另一方面,延迟退休政策性强,敏感度高,因此一定要采取全国一个政策,一个步调,不能有地方性的特殊政策,也不应有小群体的特殊政策,而应该是全国统一的政策。对于特殊工种和特殊的需要,要进行特别的甄别。

结合国外的经验我们发现,没有哪个国家或者地区实行多样化的、区域性的退休政策,对于中国这样的人口大国来说,在这方面更需要政策统一,防止产生攀比。

记者|张怀水

编辑|陈旭

统筹编辑|易启江