银行个人资产规模竞争持续,AI赋能手段备受瞩目

银行零售AUM(AssetUnderManagement)指的是银行管理的个人资产规模。零售AUM总量由体量、户均AUM、资产结构等指标组成,可以较为全面地反映银行零售金融的实力,“得零售者得天下”俨然已成为银行业的共识。各家银行的零售金融综合实力分化日益明显,银行更应专注于探索自身的差异化竞争优势,走出一条可持续发展的零售金融高质量发展之路,使之在零售AUM规模的赛道上更胜一筹。

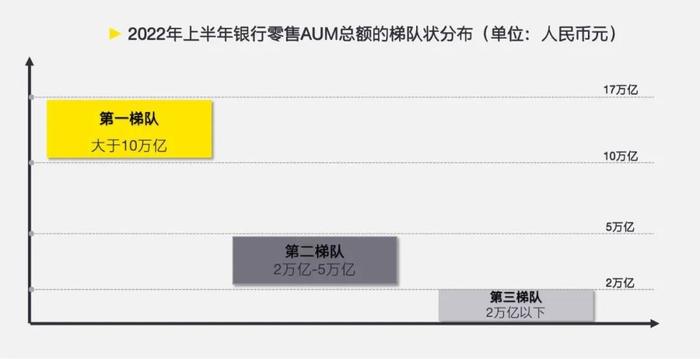

零售AUM规模阶梯状梯队,增长势头强劲

根据2022年上半年各家银行的零售AUM规模,可分为三个阶梯状梯队,各个梯队之间的AUM体量规模差距较大。

第一梯队为零售AUM总额超过10万亿元人民币的银行,由五家大型国有银行和一家股份制大行构成。

第二梯队的零售AUM总额在2万亿至5万亿元人民币之间。第二梯队银行与第一梯队银行的零售AUM总额差距较大,目前没有银行的零售AUM总额在5万亿至10万亿元之间,零售AUM总额都在5万亿元以下。

第三梯队为零售AUM规模在2万亿元以下的银行,大多为城商行且大部分银行的零售AUM总额未超过1万亿元。

从上半年AUM增速来看,各家银行零售AUM总额持续增长,平均增长率超过10%,某股份制银行的增长率高达17%,其他全国性银行中最高的超过了9%;城商行中,表现较好的增速都在10%以上。(数据来源:各大银行财务报告,安永整理)

总体而言,中国银行业零售业务总额与各家银行的整体规模成正比,且呈明显阶梯状,AUM总额增长竞争势头强劲。

银行在扩大AUM规模的路径上主要有以下痛点:

01

客户规模较小,业务规模扩大受限:

客户规模是银行零售业务的根基,拉开第二梯队银行零售AUM总额的主要因素为客户规模的差异。因此扩大客户规模是重中之重,银行可通过数字化手段拓展获客和客户经营的边界,帮助银行提升业绩。

02

户均AUM值低,户均AUM贡献率低:

银行户均AUM能够直观体现银行客户的粘性与忠诚度,户均AUM水平可以看出银行未来收入利润增长潜力。银行普遍存在获客后,未深挖客户的复合价值,睡眠客户以及长尾客户数量庞大,高净值客户户均AUM值低,整体客户户均AUM贡献率低。

安永解决方案:

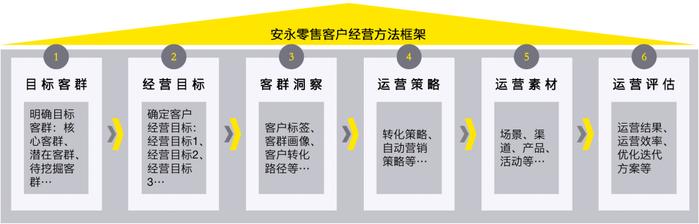

针对零售银行的上述痛点,安永以数字化赋能为驱动,为银行设计了一套零售客户经营方案。该方案以目标客群、经营目标、客群洞察、运营策略、运营素材、以及运营评估为框架,结合安永数字化转型方法论,为银行提供包括方案设计、规划分析、运营实施、试点评估、优化迭代等方面的一站式集成式服务,助力银行提高客户黏性、深度挖掘客户价值,实现以客户经营服务为中心的多元化变现方式。

►目标客群分析:

通过对银行现有客户的特征,包括客户信息、客户行为、客户需求、产品偏好、历史交易数据等方面的数据分析,提炼客户群体的偏好,圈定项目的核心目标。

►客群洞察:

通过行业实践积累一整套银行零售客户画像体系、客户标签体系,帮助行方快速定位高价值客群特征,多维度分析促进目标客群达成业务的关键因素。

►运营策略:

基于初步客群洞察分析,针对不同客群需求和特征匹配不同产品及营销策略,交叉客群细分的归集,结合模型分析结果,调整优化客户经营策略,实现营销最优化。

►运营评估:

科学评估识别模型及运营策略的差异对客户经营的提升作用,从运营结果、运营效率等方面全面评估,从而调整策略和投入,优化迭代整体客户经营方案。

案例分享:

痛点:某股份制银行零售AUM总额处于第二梯队水平,客户规模较小,总体零售客户户均AUM领先于同梯队银行,但高净值客户户均AUM值低于同梯队银行户均水平。

安永从痛点出发,提出两大方面解决方案:

1. 提高高净值客户户均AUM

► 挖掘隐性需求

针对不同客户的资产层级和客群特点,对存量客户开展精细化的管理和维护,让客户的资产得到长期有效地保值、增值;针对客户的不同资产和特点进行分层分群;其次,发挥数字化能力建设,提升精准营销服务、产品差异化匹配的能力。

► 拓展经营手段

银行在维护现有的高净值客户时,还需关注高净值客户的资金交往圈,针对不同类型资金交往圈的特点、核心价值等方面进行圈子营销,从而获取批量高净值客户,提高AUM总额。

2. 提升整体零售客户规模发掘高价值长尾客户

►充分发挥互联网渠道

当代年轻人互联网使用率高,迎合客户对手机等互联网工具的使用,借鉴互联网获客思维,通过不同平台交叉销售、活动分享和导流,借助短视频平台开展新媒体创新营销,提升获客的能力。

► 构建数字化精准营销

利用大数据等互联网技术,提升客户行为的分析能力,利用客户标签、画像等,构建客户精准营销获客能力。

成效:

针对提高高净值客户户均AUM,综合分析客户偏好、客户需求,通过对高净值客户的分层分类经营,匹配差异化产品以及差异化营销策略,方案实施后,高净值客户户均AUM提高了5%。

针对长尾客户价值挖掘,通过对目标客群的客户洞察分析,规划数字化精准营销策略,评估优化迭代运营方案与营销策略,降低行方获客成本,提高行方的获客率,最终助力行方扩大了客户规模约10%。

张超

金融风险管理咨询中国主管合伙人

安永(中国)企业咨询有限公司

+861058153502

jason-c.zhang@cn.ey.com

刘静如

大中华区金融服务合伙人

安永(中国)企业咨询有限公司

+8613817634332

jean.jr.liu@cn.ey.com

王洁静

大中华区金融服务高级经理

安永(中国)企业咨询有限公司

+86 2122288888

ada.jj.wang@cn.ey.com

周悦

大中华区金融服务高级经理

安永(中国)企业咨询有限公司

+86 18028769633

joe.zy.zhou@cn.ey.com

黄倩如

大中华区金融服务咨询顾问

安永(中国)企业咨询有限公司

+8615205770188

grace.qr.huang@cn.ey.com