广州银行:多位高管超期服役或有违监管要求 不良贷款率攀升至近三年半最高 IPO困难重重

来源:行长研究

3月7日消息,广州银行股份有限公司(以下简称“广州银行”)的主板IPO申请于2023年3月3日被深交所受理。但如今,一年过去了,其IPO进度条依然停留在受理阶段。

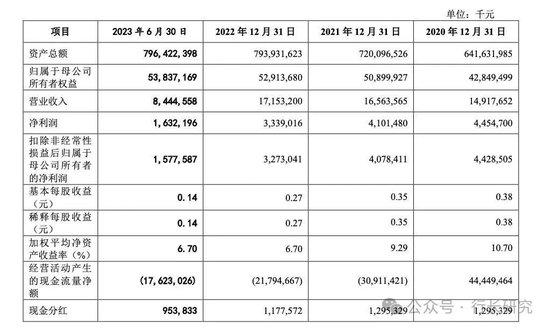

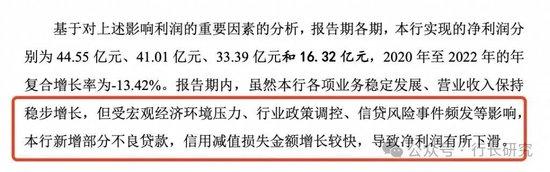

据招股书,2020年-2022年,广州银行实现营业收入分别为149.18亿元、165.64亿元、171.53亿元;净利润分别为44.55亿元、41.01亿元、33.39亿元。可见,其连续两年增收不增利。

究其原因,广州银行解释称,受宏观经济环境压力、行业政策调控、信贷风险事件频发等影响,该行新增部分不良贷款,信用减值损失金额增长较快,导致净利润有所下滑。

贷款业务是广州银行收入的主要来源,报告期各期,其贷款和垫款利息收入分别占当期利息收入的74.20%、70.81%、73.97%和75.75%,由此可知贷款业务风险是广州银行信用风险的主要部分。

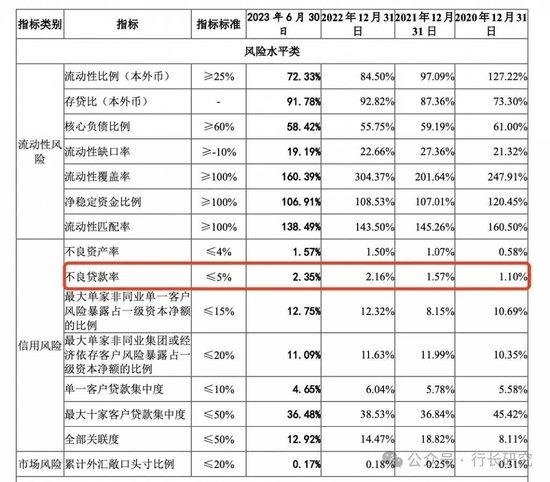

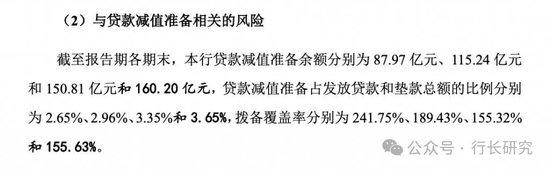

截至报告期各期末,广州银行不良贷款率分别为1.10%、1.57%、2.16%和2.35%,呈现出逐年攀升的趋势,资产质量问题不容忽视。这使得广州银行每年不得不增加计提贷款减值准备余额,从2020年12月31日的87.97亿元增加至2023年6月30日的160.20亿元,贷款减值准备占发放贷款和垫款总额的比例从2.65%提升至3.65%。但拨备覆盖率却持续下降,分别为241.75%、189.43%、155.32%和155.63%。

广州银行成立于1996年9月,自设立以来一直从事商业银行业务。其根植于广东省广州市,立足粤港澳大湾区。截至2023年6月30日,该行已开业机构179家,包括总行1家,分行级机构16家(含信用卡中心),支行155家及信用卡分中心7家。

多位高管超期任职

IPO久未动静的广州银行近期迎来新的人事变动,原广发银行合肥分行行长谭柏培,拟任广州银行总行行长助理。目前,广州银行的副行长黄程亮、行

长助理林耿华、卓华三人的任职期限均已超过7年。或违反监管的7年轮岗要求。

具体来看,现任行长肖瑞彦2021年3月起担任行长,副行长黄程亮2013年10月起担任副行长一职务,至今已有10年之久,行长助理林耿华2013年7月起担任现职,也超过了10年,另一位杭州助理卓华2014年1月起担

任现职,也超过了10年。首席信息官谈新艾2017年4月起担任现职,也面临7年轮岗的监管红线。

根据2019年12月,原国家银保监会发布的《关于银行保险机构员工履职回避工作的指导意见》(以下简称《意见》),要求区分银行保险机构员工中的关键人员和普通员工,对关键人员实行业务回避和任职回避的双重管理,对普通员工则根据其岗位职责,要求其在从事重点业务时实行业务回避。

《意见》对关键人员和重要岗位员工作出了轮岗要求,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,严格实行轮岗,轮岗期限原则上不得超过7年。

在这样的背景下,不少银行高管主动辞去职务,比如广州农商行行长易雪飞、青岛农商行董事会秘书隋功新、青岛农商银行原董事长刘仲生、原行长刘宗波、原监事长柳兴刚等因此辞职。

对于银行业来说,合规是重中之重,银行关键岗位人员是银行的掌舵者和主要决策者,如此无视监管,显然不合适。

多项指标恶化

招股书显示,2020年-2023上半年各报告期末,广州银行的不良贷款率依次为1.10%、1.57%、2.16%和2.35%,增速飞快。同一时期,A股上市城商行的平均不良率依次为1.33%、1.23%、1.17%、1.14%,广州银行的不良率远高于上市城商行平均水平。

再来看营收情况。2022年,实现营业收入171.53亿元,比上年增加5.90亿元,增幅3.56%。其中,因贷款规模增长,利息净收入133.86亿元,比上年增加7.19亿元,增幅5.68%;受理财市场竞争加剧,代客理财手续费收入下降影响,手续费及佣金净收入12.89亿元,比上年减少2.57亿元,降幅16.60%;受交易性金融资产公允价值变动的影响,公允价值变动损益比上年减少1.36亿元,降幅25.08%。

再来看利润,2022年,该行实现利润总额33.52亿元,比上年减少11.18亿元,降幅25.01%;实现净利润33.39亿元,比上年减少7.62亿元,降幅18.59%。主要是由于宏观经济形势下行,该行信用风险增加,加大了拨备计提力度,对利润造成较大影响。

利润的下滑,很可能与其踩雷有关。据广州市纪委监委发布消息,广州银行股份有限公司原党委书记、董事长姚建军涉嫌严重违纪违法,目前正接受广州市纪委监委纪律审查和监察调查。

据报道,在姚建军任职期间,广州银行曾向中国恒大、宝能集团、雨润集团、三胞集团、苏宁电器等公司提供贷款。而上述企业皆陷入债务危机,广州银行可谓“精准踩雷”。

2023年三季报显示,截至2023年9月末,本行资产总额8103.22亿元,负债总额7557.52亿元,2023年1-9月实现营业收入123.07亿元,净利润24.59亿元。

截至2023年9月末,该行资本充足率14.28%,一级资本充足率10.32%,核心一级资本充足率9.37%。

值得一提的是,虽然广州银行个人贷款余额整体处于增长态势,但个人贷款余额占该行贷款总额占比在下降,截至2021年末,该行个人贷款余额占贷款总额比例为45.74%,但截至2022年末个人贷款余额占贷款总额比例为41.09%。信用卡贷款余额在增长,消费贷款余额却在下降。

为什么消费贷款余额会下降?或许是因为大家都没钱了,不敢大笔负债了。而信用卡授信金额相对较小,使用也更为方便,营销方面更是下足了功夫,可惜,喜欢用信用卡分期的用户要好好考虑一下了,这利息可不低。数据测算显示,该行信用卡现金分期(账单分期)年利率高达24%。

IPO困难重重

2022年1月17日,兰州银行上市,此后,A股再也没有新的上市银行,至此已经2年多了。在金融服务实体经济的政策要求之下,商业银行作为金融机构的主力,在IPO审核上可谓困难重重。

2024年1月,药都农商行终止发行上市审核,IPO排队的银行仅剩9家,2023年更是没有一家银行股冲击上市,出现罕见“空窗期”,不少农商行呈现出股权分散,资产质量下行,业绩承压、合规性遭考验等问题,无疑是IPO道路上的“拦路虎”。

早在2009年,时任广州银行董事长姚建军便在年度业务发展计划中表明上市意图,但后续却因股权过于集中问题并未有实质性进展。

直到2018年6月,广州银行顺利引进南方电网等7家战略投资者,股权得以优化,该行于是在当年年报中直言,全面启动A股上市工作。

这一启动又是两年。直到2020年6月广州银行上市申请获证监会受理,同年11月遭到证监会灵魂拷问,要求广州银行对房地产贷款占比较高、部分年度监督指标低于指标标准、股东股权等高达51项问题进行回复。

然后又拖到了2023年,全面注册制落地后,该行依然遥遥无期。

在业内人士看来,广州银行上市的最佳时间已经过去,不如主动撤回材料,静待花开。药都农商行的撤回就是一个最好的例子。