【招银研究|权益指数月报】流动性宽松与资本市场改革下的均衡配置(2024年3月)

资料来源:招商银行研究院

市场回顾:市场大幅反弹,风格较为均衡2月A股市场大幅反弹,是前期超跌后的修复性行情。决策层出台的一系列稳定市场的政策,包括证监会的一系列措施、央行货币宽松以及中央汇金扩大ETF申购等,有效提振了市场信心,缓解了市场的负面循环和流动性枯竭。叠加前期下跌过程中充分出清的资金面,A股市场整体的资金环境已经得到明显改善。本月的相对表现方面,中证500>中证1000>沪深300>中证2000,风格较为均衡,下跌时小盘股跌的多,反弹时涨幅也大,与我们上期的判断基本一致。一方面,企业盈利增速较低,投资者风险偏好下降,对小盘股较为不利;另一方面,由于市场流动性问题,小盘股在前期下跌过程中,出清更加彻底,在多项政策出台后,小盘股受益于市场流动性的明显改善。表1:2月指数表现回顾

资料来源:Wind,招商银行研究院,截至2024/2/29表2:各指数前10大权重行业2月涨跌幅(%)

资料来源:Wind,招商银行研究院,截至2024/2/29

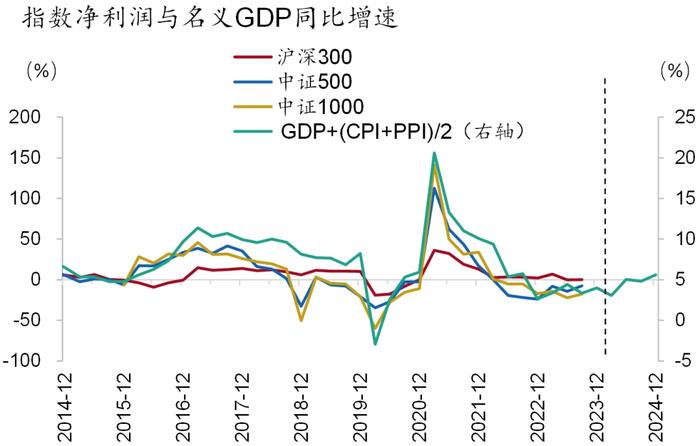

关键因子展望1、分析框架概述对于如何配置沪深300、中证500、中证1000、中证2000等指数,我们既要判断指数未来的趋势方向,也需要判断指数的相对强弱。多数情况下,指数的趋势方向与大盘是一致的,具体可参见《招商银行资本市场一季报:境外流动性转向宽松,境内等待基本面和政策共振》。四大指数的相对强弱,主要取决于市值风格,具体可参见《A股结构研究系列(一)——如何选择大小盘风格》。2、宏观经济展望:一季度经济筑底,二季度有望改观从二月份已公布的经济数据看,制造业PMI指数仍在荣枯线以下,读数比一月份略低;支柱产业房地产也未见好转,30大中城市新房销售量仍在明显下行。从Wind宏观分析师的一致预期看,GDP+(PPI+CPI)/2一季度筑底,二季度将有改观。我们预计,A股主要宽基指数的盈利预期也将跟随经济预期。相比于大盘股,小盘股业绩对经济的敏感度更高。预计小盘股业绩一季度相对较差,二季度将好转。图1:小盘股业绩一季度或相对较差,二季度相对较好

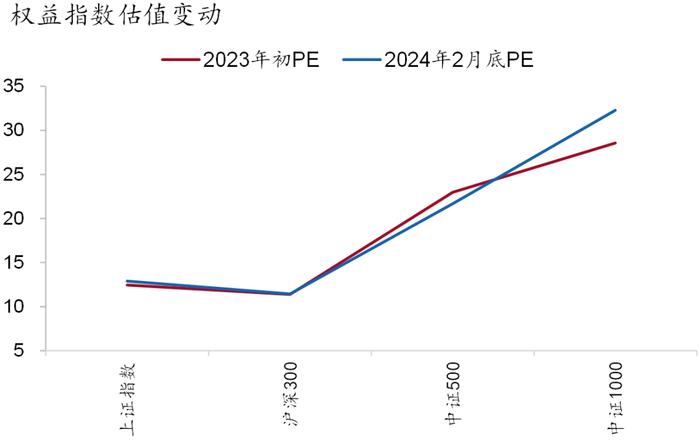

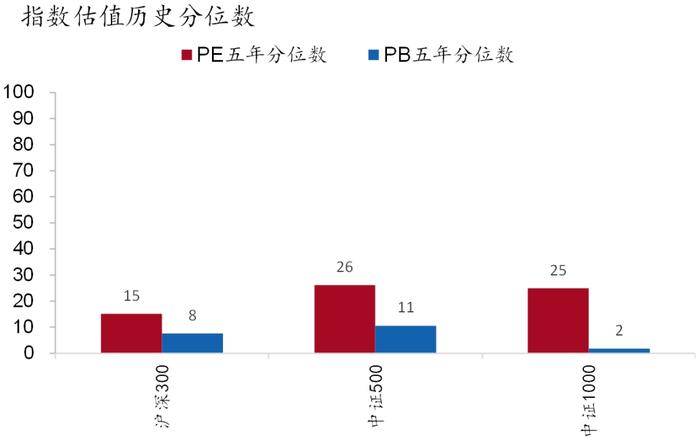

资料来源:Wind,招商银行研究院3、流动性展望:整体资金面已好转,但小微盘有压力A股整体的流动性预期已有好转。从年初到2月5日,A股整体快速下跌,资金负向循环较为明显,尤其是小盘股跌幅较大。春节前后,为稳定资本市场,决策层作出系列政策部署,证监会密集出台资本市场改革政策、央行降息降准并在幅度上超出市场预期,中央汇金宣布扩大ETF的申购规模和范围。当前上证指数已回到3000点附近,主要宽基指数均有不同程度反弹,小盘股大幅下跌的局面也有明显改善。在有救市措施和救市资金的预期之下,当前A股整体所面临的资金环境已有改善。但是小微盘的资金面仍然存在忧虑之处。目前对量化资金的监管已趋严,DMA去杠杆还在继续,证监会于2月28日表示,春节后开市以来DMA业务规模稳步下降,日均成交量占全市场成交比例约3%。在去杠杆完成之前,在市场波动率和股指期货贴水回归正常之前,小微盘资金面较难回到去年的宽松状态。4、行业展望:较为均衡近期的超跌反弹行情中,各行业普涨,反弹幅度和前期超跌幅度成正比。展望未来,高质量发展新时代,科技行业是具备长期产业政策支持的重要方向,传统产业中竞争格局好转的高分红高股息方向也将备受资金关注。同时,科技和红利也都存在一定瑕疵,比如科技股受海外脱钩预期的影响,红利股的短期成交拥挤度已略微偏高。从行业角度来看,传统产业占比较高的沪深300等大市值公司,以及科技占比相对较高的中证1000等中小市值公司,难有明确的高低好差之分。5、估值:各大指数估值普遍处在低位当前各大指数估值普遍处在低位。相对来说,从估值分位数来看,它们之间没有明显的差异,这表明整体市场给予的价值判断较为一致。换句话说,投资者在评估不同指数的潜在价值时,并没有给出哪个指数更具吸引力的明确信号。在这种情况下,难以单纯通过比较估值来做出明确的投资选择。图2:今年以来小盘估值收缩

资料来源:Wind,招商银行研究院图3:各大指数估值普遍处在低位

资料来源:Wind,招商银行研究院

未来展望和配置建议:流动性宽松与资本市场改革下的均衡配置展望未来6个月,企业盈利方面,各指数企业盈利增速水平均不高。首先,经济温和回升,但增速有限。其次,当前缺乏突出的景气赛道,科技板块尽管受到政策的大力支持,但是受制于脱钩的影响。估值变化方面,大小市值风格将表现的较为均衡,小盘股将受益于流动性宽松,但在资本市场改革的大方向不利于小盘股。第一,在经济回升的背景下,各指数景气也将温和企稳,但影响有限。第二,国内货币政策持续宽松,利率快速下行,宏观流动性改善,股市流动性也已好转,未来小盘股将受益于宽松的流动性。第三,小盘股的政策环境较此前变差,而大盘股的政策环境变好。一方面,近期证监会表示,要设置更加严格的退市制度,做到应退尽退,绩差公司的退市风险正在增大,不利于小盘股估值,监管工作重点为“两强两严”,加强监管也不利于小盘股估值。另一方面,鼓励分红、吸引长期资金等政策有利于大盘股。综合来看,各指数企业盈利增速水平不高,受流动性宽松、以及资本市场改革影响,估值变化或呈均衡态势。我们认为,未来市值风格将较为均衡。基于中长期视角维持中高配,各指数均衡配置。表3:三大指数关键因子表