【今日推荐】票据和NCD利差转正—2022年4月票据市场月报

何帆 兴业研究分析师

鲁政委 兴业银行首席经济学家华福证券首席经济学家

3月末,票据利率企稳反弹,短期票据和NCD的利差转正,显示3月信贷投放较2月回暖。那么,如何看待第二季度票据利率走势?

一、本期关注:票据和NCD利差转正

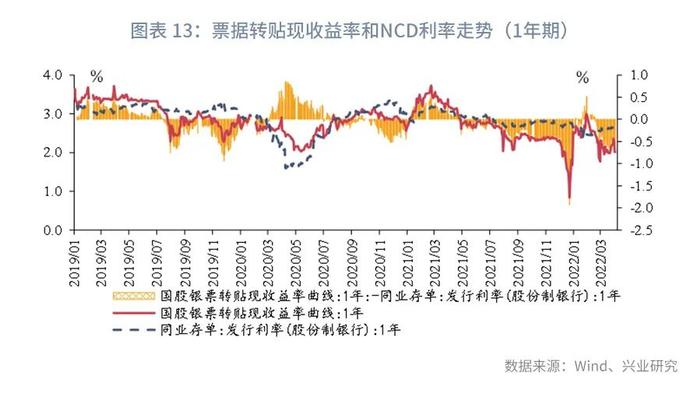

3月末的票据利率和NCD实现了久违的正利差。3月上半月,大行提早配置票据,票据利率月初开始下行,3月10日左右,各家银行的配置需求基本满足,票据利率出现企稳迹象;3月11日至16日,2月信贷数据不及预期、MLF利率未下调、金稳委会议要求加大信贷投放等消息密集发布,票据市场交易情绪反复受到扰动,加之深圳、上海接连发生疫情,市场对于3月的信贷投放更加悲观,票据利率再次下行;3月22日开始,票据利率持续反弹,截至3月31日,3个月国股银票转贴收益率收于2.45%,和同期限NCD利率的利差为13bp,短期票据利率和NCD利率最终实现了正利差。

2022年第一季度,信贷“开门红”一波三折,展望第二季度,票据市场的交易建议关注以下因素的变化:

一是政策聚焦重点领域的信贷投放,信贷需求的回暖趋势将更为确定。3月票据利率的走势表明,信贷融资需求出现回暖迹象,尤其是在疫情扰动之下,一线城市商品房销售回落,按揭贷款投放进度可能受到影响,票据利率仍在3月末反弹上行,可能表明第一季度地方债发行进度加快,带动企业贷款等相关领域的贷款投放回暖。

国常会强调利用再贷款等工具加大对实体经济的支持,着力点在推动重点领域的信贷投放。4月6日国常会明确提出了重点信贷支持领域,一是普惠小微和三农领域,要求“增加支农支小再贷款,用好普惠小微贷款支持工具”,4月6日,银保监会发布《关于2022年银行业保险业服务全面推进乡村振兴重点工作的通知》,要求“农业发展银行、大中型商业银行要力争实现普惠型涉农贷款增速高于本行各项贷款平均增速”;二是继续强调新市民金融、保障性住房、项目融资和制造业中长期贷款等重点信贷投放领域,要求“提升对新市民的金融服务水平,优化保障性住房金融服务,保障重点项目建设融资需求,推动制造业中长期贷款较快增长”;三是新设立科技创新和普惠养老两项专项再贷款。

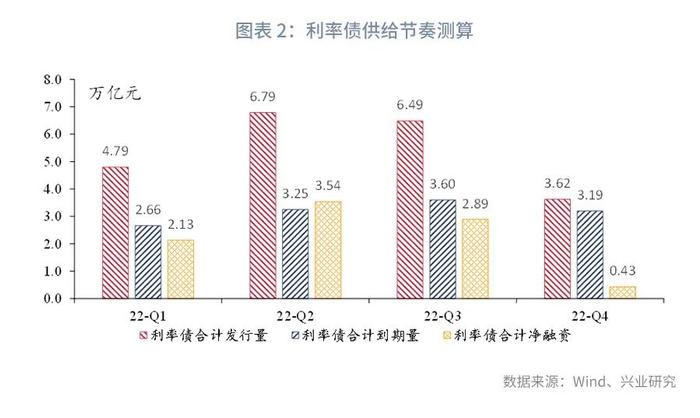

3月30日国常会要求专项债“去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕”,当前提前批的地方债发行已经接近尾声,第一季度地方债发行已完成全年新增额度的36%,预计4月各地将继续下达地方债的新增额度,5月、6月地方债的发行将继续加快,第二季度可能是地方债和国债的发行高峰,也将带动项目配套融资的回暖。

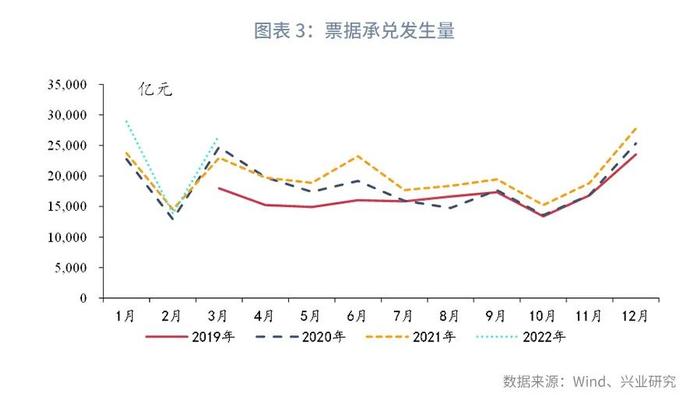

二是票据市场的供需来看,4月、5月的开票量相对较低,6月为开票高峰。3月票据利率上行的重要原因,是季末开票量较大,票源供给较为充裕,与上年同期相比,开票量同比增长25%,可以补足上年到期缺口。从季节性来看,第二季度的各月份中,4月、5月为开票小月,6月为开票大月,开票量通常持平或低于3月。

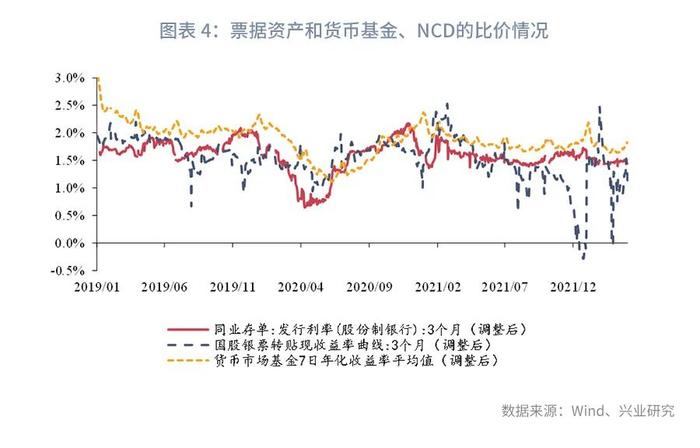

从各类资产的比价关系来看,票据资产当前的相对配置价值仍偏低。截至3月31日,3个月国股银票转贴收益率、3个月国股NCD利率和货币基金7日年化收益率分别为2.45%、2.32%和2.11%,考虑税收、资本占用后的风险调整收益率,三者分别为1.44%、1.45%和1.82%,3个月票据资产的风险调整后收益和NCD大体持平,低于货币基金收益率。

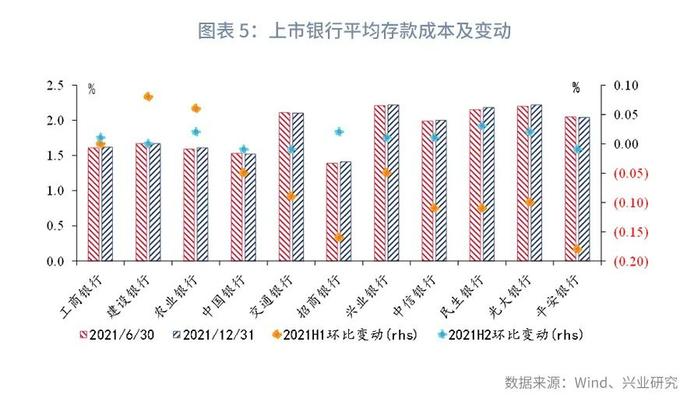

三是资金面来看,负债成本构成银行配置票据资产的约束,关注疫情影响之下,资金面边际转松能否持续。2月、3月的MLF利率未下调,尽管央行增量续作MLF,在银行大量发行长久期NCD的推动下,1年期股份行NCD利率逐步回升至2.65%附近。3月30日,第二季度货币政策执行委员会例会指出,“着力稳定银行负债成本”,从上市银行披露的2021年年报来看,多数股份制银行在2021年上半年存款成本下行较快,2021年下半年存款成本下行趋缓、甚至略有上行,这可能说明前期通过结构性存款监管、存款定价机制改革对存款成本的压降效果已经充分释放,进一步降低银行存款成本的难度较大。对于大多数股份制银行而言,平均存款成本约为2%-2.2%,3月31日,1年期国股银票转贴收益率为2.2%,仅略高于或持平于股份制银行的平均存款成本。3月下半月,央行加大逆回购投放,跨季后资金面较为宽松,若疫情的影响延续,关注资金面宽松的情况能否持续。

综上,第二季度,信贷需求的回暖趋势较为确定,政策明确了信贷投放的重点领域,利率债加快发行,将进一步带动项目配套融资的回升,在疫情影响结束后,票据资产可能有更好的表现。

二、3月票据市场回顾

3月初,大行提早进场收票,带动月初票据利率下行,3月10日左右票据利率出现企稳迹象;3月14日至16日,2月信贷数据、MLF利率和金稳委会议对票据市场情绪形成影响,票据利率再度回落;月末票据利率开启反弹走势。

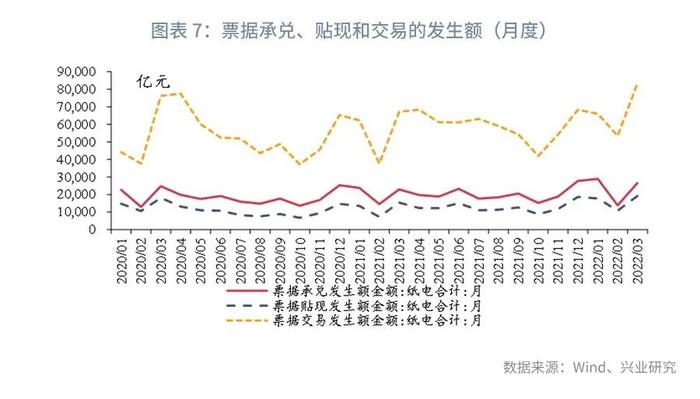

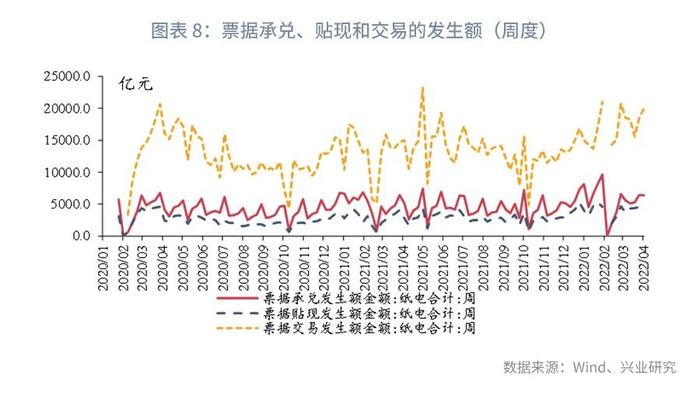

从票据市场的一级和二级交易规模来看,2022年3月,票据承兑发生额为26627亿元,票据贴现发生额为19180亿元,较上年同期分别增长16%和25%,票据贴现比例(贴现发生额/承兑发生额)为72%;票据交易(含转贴现、质押式回购和买断式回购)发生额为83360亿元。

从不同期限的票据转贴现利率和收益率来看,3月31日,3个月、6个月和1年期国股转贴现利率分别为2.44%、2.28%和2.15%,较上月末分别上行209bp、上行124bp和上行42bp;3个月、6个月和1年期国股转贴现收益率分别为2.45%、2.31%和2.2%,较上月末分别上行210bp、上行126bp和上行43bp。

从不同承兑主体的票据转贴现利率和收益率来看,3月31日,3个月国股和城商银票转贴现利率分别为2.44%和2.46%,利差为2bp;3个月国股和城商银票转贴现收益率分别为1.96%和2.03%,利差为7bp。

从票据转贴现收益率和NCD利率的关系来看,3月31日,3个月国股转贴现收益率和股份制银行NCD利率分别为2.45%和2.32%,利差为13bp;6个月国股转贴现收益率和股份制银行NCD利率分别为2.31%和2.45%,利差为-14bp;1年期国股转贴现收益率和股份制银行NCD利率分别为2.2%和2.62%,利差为-42bp。