行业研究 | 半导体材料(三):日本产业发展历程及镜鉴——新材料系列报告

新材料,半导体材料,日本

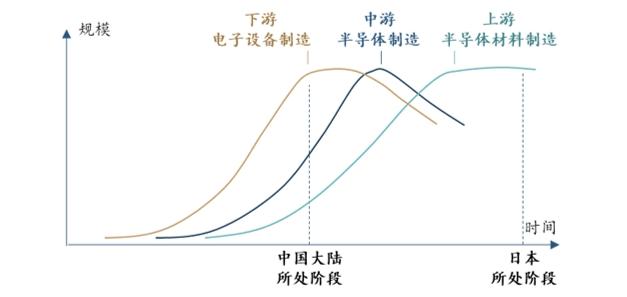

我国半导体材料的发展环境、所处阶段与约30年前的日本相似。这种相似包括:产业结构、人均GDP、人口老龄化率等宏观背景;下游电子设备制造面临外迁压力,中游半导体制造继续扩张但面临打压,上游半导体材料仍在追赶;传统原材料需求逐渐达峰,需要寻找新增长点;前期的“举国攻关”已为产业崛起打下重要基础。研究日本产业及企业的发展历程,对分析我国产业及企业的未来趋势有重要借鉴意义。

日本半导体材料产业崛起于1990年代,至今仍在全球占主导地位。半导体材料、半导体、电子设备是上中下游关系。日本作为后起追赶者,其电子产业的崛起从下游向中游、上游延伸。1970-1980年代,日本电子设备产业的崛起带动半导体产业的强盛,材料也开始迎来快速发展;1990年代,日本电子设备产业见顶,半导体产业继续扩张但全球地位逐渐由盛转衰,半导体材料经过追赶逐渐具有一定的全球竞争力;2000年代,日本的半导体材料开始在全球占据领先地位,并维持强势至今。2021年,日本企业仍占据全球半导体材料市场近一半的份额。

日本半导体材料产业的崛起主要有四方面的原因:(1)庞大的本土下游需求拉动;(2)强大的基础材料产业支撑;(3)原材料转型升级的压力驱动;(4)“官产学”协同研发的生态助力。其在崛起后能长时间维持领先地位,还有两方面原因:(1)日本的“工匠特质”与半导体材料渐进式迭代的趋势完美契合;(2)半导体产业受打压,但材料不受限制,积极融入全球分工体系。

日本半导体材料企业是业内“标杆”,其发展历程有以下共性:(1)以“传统业务”起家,抓住时代机遇,发展与原有业务相匹配的半导体材料;(2)细分材料市场天花板不高,企业发展壮大不可避免走向多元化、国际化;(3)业务多元化并非任意而为,多是基于1-3条主线的延伸;(4)并购是企业增强核心产品竞争力、拓展业务板块的重要方式。

对我国产业的启示:我国半导体材料当前发展阶段类似日本1990年代初期的阶段,即处于崛起的前中段,前景值得期待。对内构建“上中下游+官产学”协同研发的生态,对于奠定产业崛起的基础至关重要。更长远看,在半导体材料的国产化率达到较高水平后,国际化是进一步壮大的必经之路。

对我国企业的启示:有传统业务基本盘、有强竞争力的高附加值产品,围绕1-3条主线进行业务拓展,是较理想的发展模式。传统业务基本盘可为企业在高附加值产品开发的早期提供支撑。强竞争力的核心产品是企业在市场立足并获得更多资源的基础。半导体材料细分市场空间有限,企业发展壮大需要走向多元化,而多元化应基于1-3条主线进行延伸,这个主线或是可共用的技术、或是原料、或是渠道等。

请登录兴业研究APP查看完整研报

获取更多权限,联系文末销售人员。

★

★

转载声明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

销售人员

李璐琳

13262986013

liliulin@cib.com.cn

汤 灏

13501713255

tanghao@cib.com.cn