苯乙烯:高估值有回调空间

核心观点:中性 国内炼厂集中检修,纯苯开工下滑,下游产品开工回升,供减需增导致纯苯估值进一步抬升。苯乙烯顺利去库后利润走扩,带来供应增量,预计利润继续做扩空间有限,EB-BZ利润扩头寸建议减仓。目前高估值最大的担忧来自纯苯下游亏损加大,短期有回调空间,此外需注意原油大幅波动带来的风险。

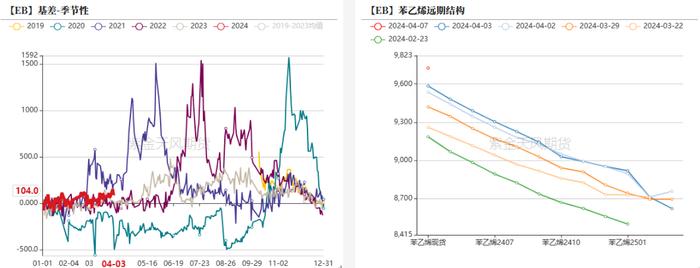

月差:中性 二季度库存去化至中性水平,建议月差逢低正套。

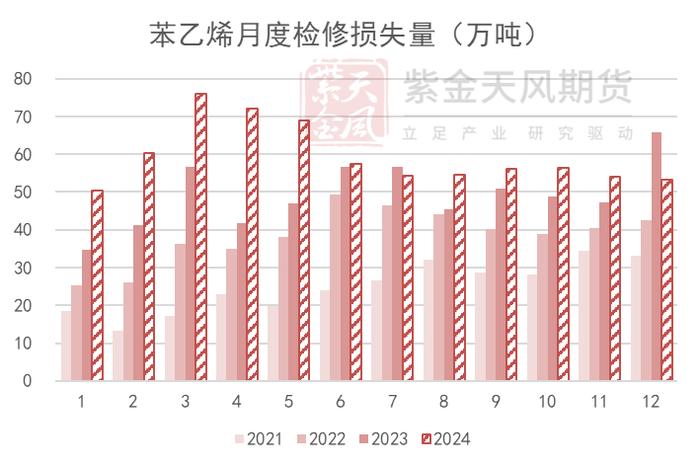

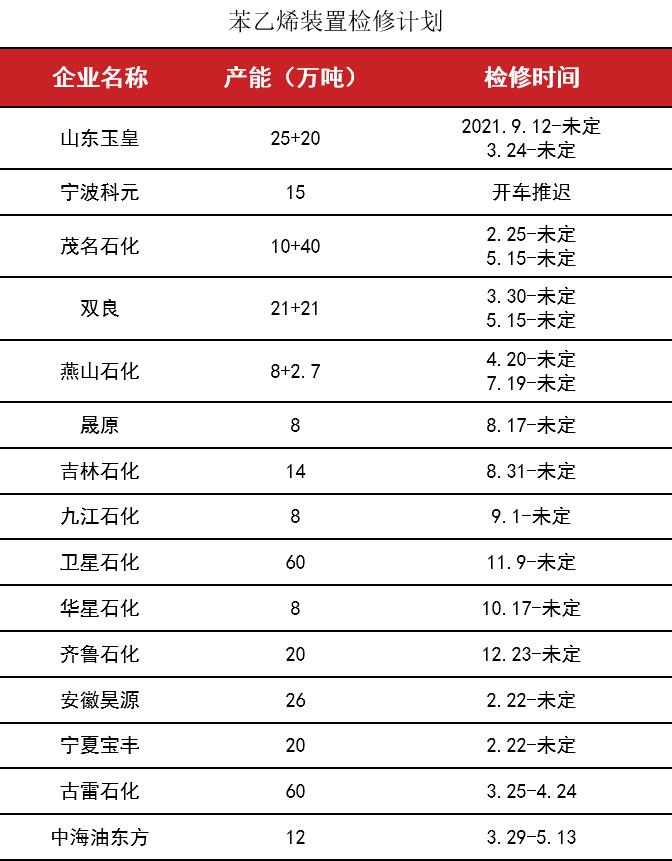

苯乙烯供应:中性 古雷石化开始检修,利华益检修推迟至4月中下旬,卫星石化和安徽昊源重启推迟。

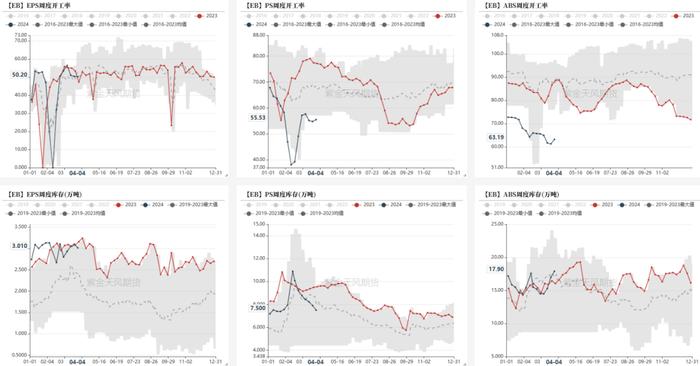

苯乙烯需求:中性 EPS开工下滑,PS和ABS开工小幅回升,利润维持亏损。下游开工在长期下降之后或已触底,后续需求取决于终端需求。

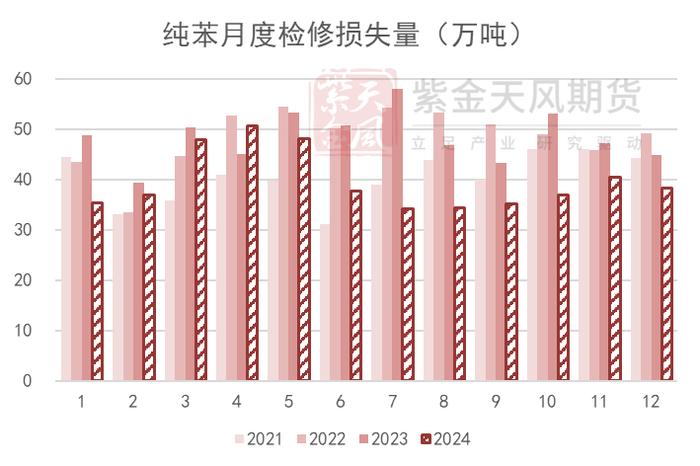

纯苯供应:中性偏多 浙石化一套重整、裂解和芳烃联合装置开始检修,纯苯开工下滑。4月国内炼厂面临集中检修,预计4月供应大幅下降。

纯苯需求:中性 下游整体开工抬升,亏损加大。短期下游并未显现出因利润停车意愿,长期取决于终端订单情况。

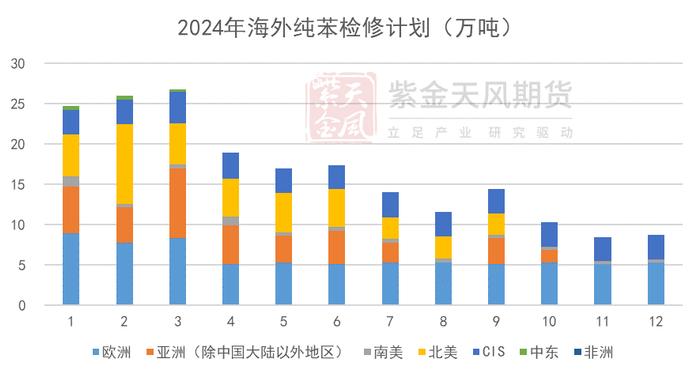

纯苯外盘支撑:中性偏空 欧美纯苯进口大量到岸,同时下游苯乙烯装置意外停车,外盘纯苯供需紧张情况缓解。但海外调油支撑仍然存在,美国汽油库存大幅下降,辛烷值价格也处于高水平。

风险 -- 原油和宏观不确定因素较大。

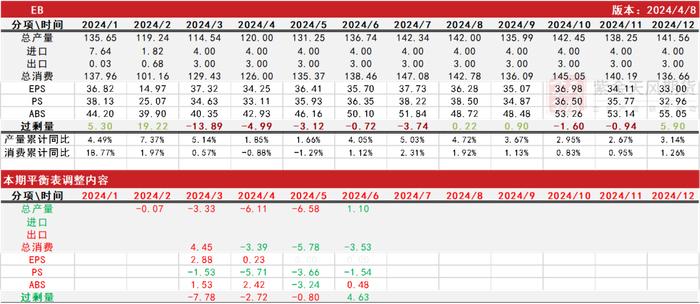

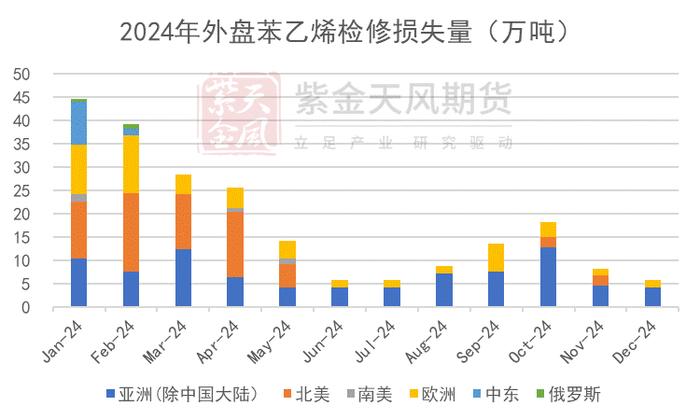

纯苯国内供应大幅下降

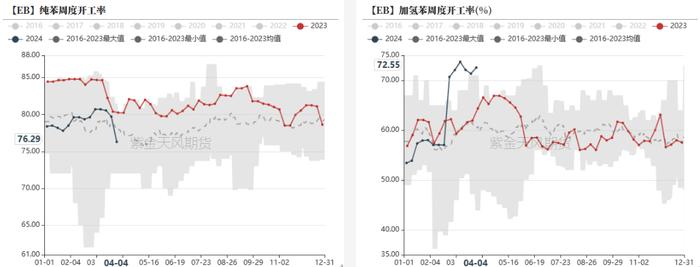

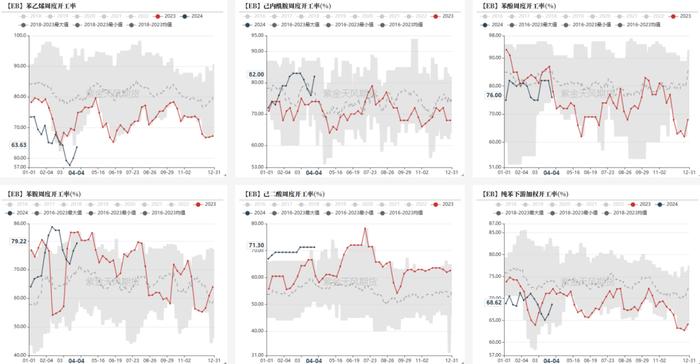

开工大幅下滑

上周石油苯开工率76.26%,环比下降。加氢苯开工72.55%,环比上升(加氢苯于2024年2月29日剔除闲置产能,由911万吨调整至772万吨)。

浙石化一套重整、裂解和芳烃联合装置停车检修,二季度纯苯集中检修。

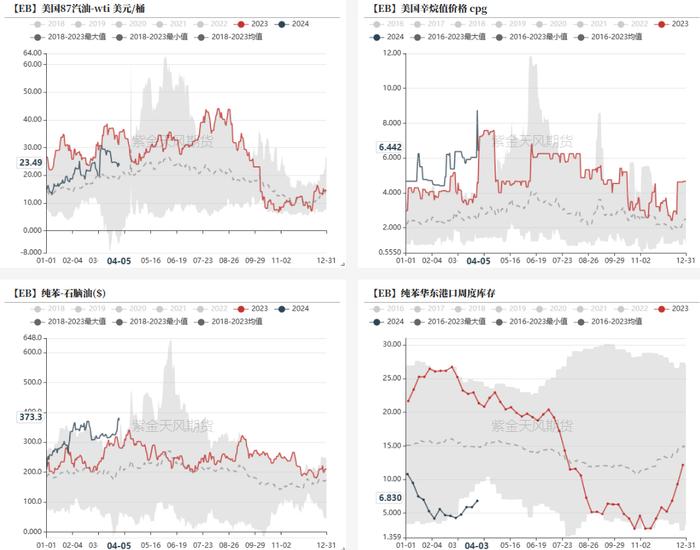

北美辛烷值强劲

北美汽油去库,库存降至历史五年最低水平。汽油裂差回落,辛烷值价格维持高位。

亚洲纯苯-石脑油价差大幅上涨,升至373美元/吨。

纯苯华东港口库存6.83万吨,环比上升。

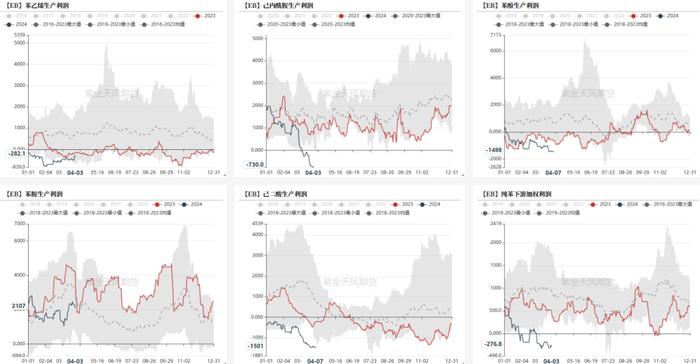

己内酰胺和己二酸利润恶化

下游开工回升

进口抵达欧美,冲击价格

北美地区,炼厂开工回升。Styrolution苯乙烯装置重启生产乙苯。韩国大量进口到岸,对价格形成冲击。

西欧地区,原材料不足导致供应紧张,大量进口即将到岸,缓解供应问题。且荷兰炼厂预计5月重启,届时国内供应可能有所改善。需求方面,荷兰LyondellPOSM装置停车。

亚洲市场,预计韩国4月出口10万吨以上纯苯至美国,超过3月数量。

跨地区套利:美欧套利窗口关闭,美韩套利窗口收窄,大船套利开启。

纯苯估值进一步抬升

供应方面,二季度纯苯面临集中检修,国内开工大幅下滑。韩国计划3-4月各出口10万吨纯苯至美国,进口难有增量。

需求方面,己内酰胺、己二酸和苯酚的利润大幅收缩,已降至历史最低点,然而下游反而回升,整体需求增加。

短期供应和需求错配导致纯苯估值进一步抬升,下游亏损加大开工回升,需求支撑脆弱。

苯乙烯外盘持续紧张

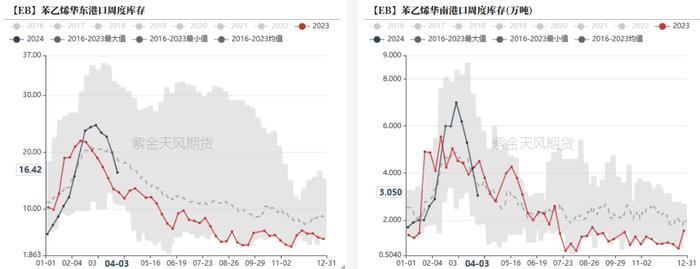

顺利去库

苯乙烯华东港口库存16.42万吨,环比下降;华南港口库存3.05吨,环比下降。

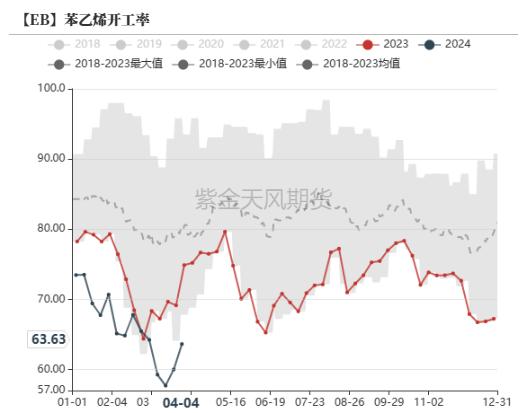

供应迅速回升

上周苯乙烯开工率63.63%,环比上升。

古雷石化开始检修,利华益检修推迟到4月中下旬。

新增装置方面,京博石化60万吨装置计划在5月中旬投产。

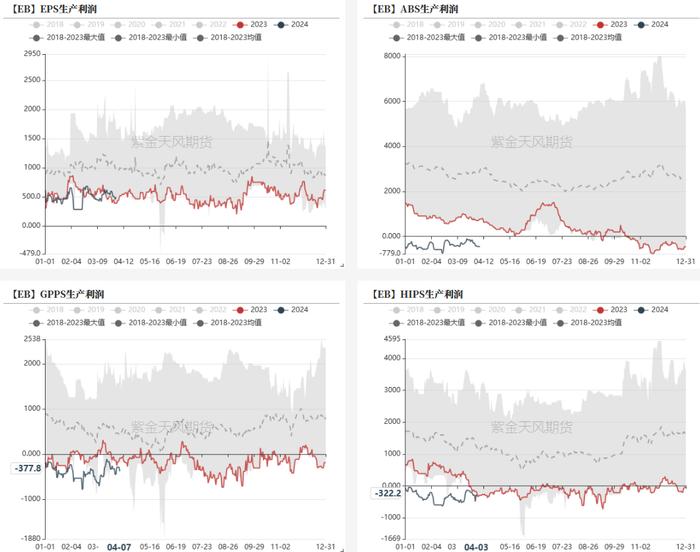

利润反弹,继续亏损

苯乙烯利润反弹,但仍亏损。

POSM利润稍有反弹,仍亏损。(POSM利润仅计算原材料成本,装置折旧、人工等均未包含在内)

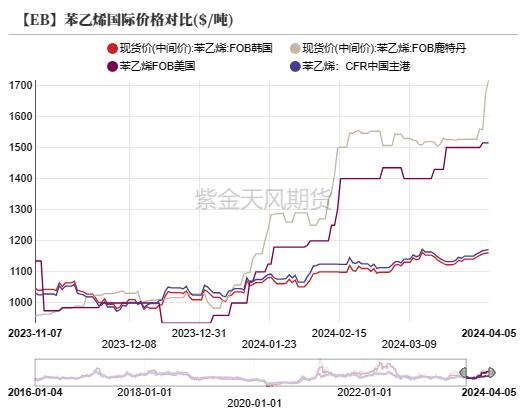

欧美苯乙烯价格居高不下

北美地区,苯乙烯供应仍紧张。美国Styrolution重启生产乙苯,Lyondell一套POSM装置开始检修,Cosmar计划6月重启。国内需求疲软,但正在季节性走强。

西欧地区,荷兰LyondellPOSM装置停车,预计4月中重启。一季度末PS需求转差,甚至要比2023年四季度情况更差。

亚洲地区,基本面无变化。

跨地区套利:美欧套利窗口关闭。

下游触底反弹?

三S开工小幅回升

EPS上周开工率50.20%,环比下降。PS上周开工率55.53%,环比上升。ABS上周开工率63.19%,环比上升。

下游亏损

下游利润再次恶化,整体亏损。

合约供需定价逻辑

成本定价

苯乙烯3月顺利去库,月差走强。苯乙烯及下游三S装置开工均回升,预计二季度继续去库,月差逢低正套。

苯乙烯利润回升后,供应迅速出现增量,下游需求仍未出现转机,苯乙烯-纯苯价差走扩空间有限,建议止盈。

供需平衡表