悠哉油斋 · 油脂走势的关键仍在棕榈油

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者| 石丽红 中信建投期货农产品分析师

本报告完成时间 |2024年04月07日

在连棕大幅增仓推动下,清明假期前连棕再度飙升,并带动海外及内盘其他油脂上涨。USDA种植意向报告未能给豆类带来进一步利多,菜系承压于加菜籽偏慢的出口进度及国内的充裕供应,当前油脂市场能否继续上涨的关键仍在于棕榈油。国内棕榈油近月供应偏紧格局难解,令P05继续面临钱比货多的挤仓风险;P09相较于现货的大幅贴水及国内低库存、进口利润倒挂,则吸引了多头移仓及新多入场。在未看到棕榈油产量明显恢复及国内大量新增买船前,棕榈油多头仍占据主导优势,或将继续支撑短期棕榈油强势表现。

然而,极端的品种间价差暗示其他油脂难以承受当前棕榈油涨幅,在此轮棕榈油引领的上涨中逐渐掉队。而在国内外棕榈油需求大幅坍塌的背景下,供给端的边际好转将削弱其价格强势基础。4月10日的开斋节在即,斋月题材炒作渐入尾声,若厄尔尼诺减产炒作不能续接,产量恢复及供给增加将带来棕榈油及油脂的转弱压力。

一、近月供应偏紧格局难解,短期连棕多头仍有依仗

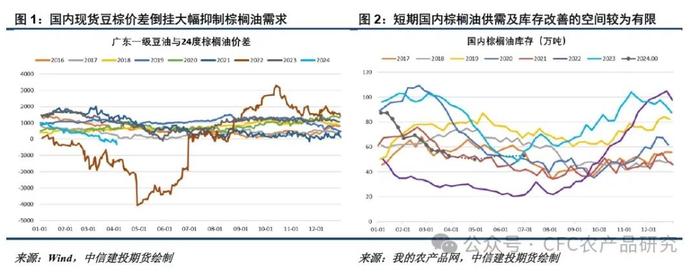

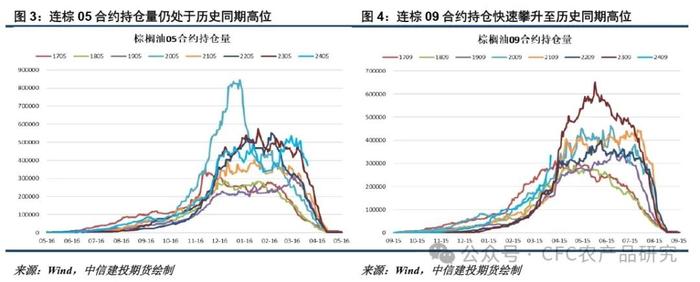

虽然现货豆棕价差倒挂已令棕榈油月需求被压缩至13-15万吨左右刚性水平,但在国内4-5月棕榈油商业买船仅30万吨左右的情况下,棕榈油近月供需仅堪堪维持紧平衡格局,在5月前边际改善的空间并不多。对比当前棕榈油05合约高达37万手的持仓,空头仍面临钱比货多的处境,在多空博弈中继续处于相对被动的局面。

考虑到开斋节后产地棕榈油产量复苏、国内新增买船及新增仓单注册的速度,我们相对认同棕榈油05合约供需延续偏紧、价格整体保持高位的观点。然而,对于棕榈油09合约,低库存、进口利润亏损、盘面高贴水这三个做多条件的延续却面临较大风险。4月10日的开斋节在即,斋月题材炒作渐入尾声,若厄尔尼诺减产炒作不能续接,在需求被大幅挤占的背景下,产地库存回升将通过国内进口利润窗口开启向国内传导,届时国内棕榈油低库存、进口利润亏损、盘面高贴水的做多基础均可能面临转折,不排除棕榈油出现基差、盘面双杀的可能。

二、斋月题材即将结束,产地棕榈油报价松动

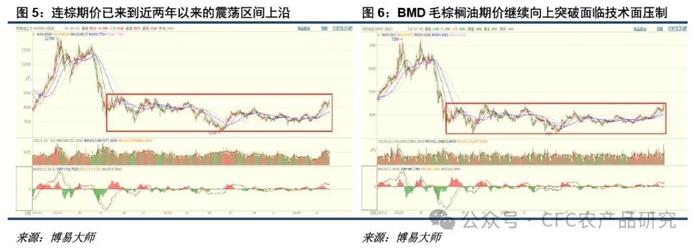

清明假期期间,缺乏强势连棕的支撑,产地棕榈油报价及马棕油走势均呈现一定高位回落。其中,马来精炼24度跌5美金,印尼精炼24度跌15美金,马棕油跌近2%。从技术面来看,当前不论是连盘抑或是马盘,均已来到2022年6月棕榈油价格崩塌后新构筑的大震荡区间上沿,继续向上突破面临较强压制。若基本面利多或资金增仓不能给予其向上突破的动能,多头的逢高止盈可能带来盘面随后的滞涨回落。

从基本面来看,虽然按当前各机构的产量及出口预估推算,马棕3月末库存将进一步走低至180万吨下方,支撑棕榈油近月供应偏紧格局。然而,在棕榈油价格经历如此幅度的上涨后,马棕继续去库带来的利多已大部分被消化,面临斋月后产量的季节性恢复,边际利多及进一步的上行驱动已有所匮乏。

相比于马来西亚,印尼的产量恢复情况似乎更乐观一些。GAPKI数据显示,印棕1月产量463.4万吨,环比增6%,同比增9%,呈现较为罕见的1月产量环比增长。虽然数据亦显示,因出口环比大增,印棕1月末库存仍小降10万吨至304万吨,但在当前棕榈油市场更关注供给端的背景下,印棕1月同环比增长的产量成为价格继续上涨的隐忧。由于印尼供需数据公布较为滞后,我们从马来西亚与印尼精炼棕榈油价差来侧面推印尼供需状况。3月下旬以来大幅走升的价差暗示印尼更强的销售意愿,或与其较好的产量恢复及库存重建状况有所关联。

从时间上来看,4月10日的开斋节在即,斋月带来的产量下滑、出口增长炒作渐入尾声。若在去年干旱持续时间及影响范围有限的情况下,印尼的厄尔尼诺减产炒作不能续接,在需求被大幅挤占的背景下,产地棕榈油库存拐点将近预计将制约产地报价上涨的幅度,并进一步通过进口利润窗口开启传导至国内市场。

在USDA种植意向报告未能给豆类带来进一步利多,菜系仍承压于加菜籽偏慢出口进度及国内充裕供应的背景下,当前油脂市场能否继续上涨的关键仍在于棕榈油。国内棕榈油近月供应偏紧格局难改,短期棕榈油多头仍有依仗,或继续支撑油脂偏强运行。然而,我们对棕榈油远月价格能否保持强势持谨慎态度。

尽管节前资金基于低库存、进口利润亏损、盘面高贴水大肆做多P09,但上述做多条件的延续却面临较大风险。4月10日的开斋节在即,斋月带来的产量下滑、出口增长炒作渐入尾声。若在去年干旱持续时间及影响范围有限的情况下,印尼的厄尔尼诺减产炒作不能续接,在需求被大幅挤占的背景下,产地库存回升将通过国内进口利润窗口开启向国内传导,届时P09的做多基础将面临转折。我们预计开斋节后产地棕榈油产量及报价将是关键,相比于马来西亚,印尼的产量恢复情况似乎更乐观,马印价差走势亦需重点关注。