行业趋势的「最新预判」,房企高管达成了共识

莫老爷/文

地产未来会怎样?局内人最清楚。

上市房企陆陆续续发完了2023年业绩报,高管们在业绩会上是这样预判地产未来的:

招商蛇口管理层:市场调整有些跌过头了,行业继续下行的空间已经有限,下半年会有比上半年更好的机会。

华润置地管理层:目前成交量已经显著改善,国常会提出要进一步优化楼市政策,随着后续政策进一步放松,市场也会回稳。

万科集团管理层:城镇化还没结束,人均居住面积较之欧美发达国家还存在差距,城市住宅有超过60%的房子没有电梯,市场刚性需求依然很大。

龙湖集团管理层:短期市场存在压力,主要因为购房信心尚未完全恢复,9-10亿方是新房市场的真实居住需求承载量。

可以看出,高管们都认为地产依然是有需求支撑的大行业。言辞中,仿佛只等一缕阳光射出地平线。

业绩会上,高管们对“什么样的房企能够穿越这轮周期并在下一轮周期脱颖而出”的话题,观点却大相径庭,这个话题应该是所有地产人现在格外关心的,下文,把他们的观点分享出来~

01

“不违约”是底线

首先,这样的房企一定是财务安全的。

上市房企2024年的工作重点,几乎都把“确保财务安全”放在了第一位,核心要做的是:守住不发生债务违约事件的底线,尽快把负债降下来。

克而瑞数据显示,2024年一、二季度房企到期债券规模均在1500亿元以上。也就是说,上半年房企依然面临着巨大的债务压力。

而房企新增融资的情况却并不乐观。克而瑞数据统计,2023年80家典型房企全年新增融资总额仅5692亿元,同比下降28%。本来现在的融资环境就很脆弱,如果销售端一时半会又得不到好转,那房企必然面临更大挑战。

莫老爷观察到,这次业绩会,所有房企的高管都在努力向外界传达一个声音,即:公司的偿债能力强,拥有足够的资金来应对短期到期债务。

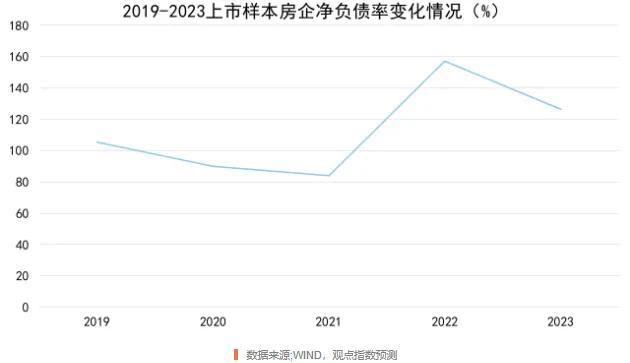

除了在偿债方面要守信,2024年房企在财务方面还要做的另一件事是,多管齐下降负债。观点指数统计,2023年上市样本房企净负债率虽然相较2022年降低了近30个百分点,但依然还是维持在高位。

高负债会增加企业财务成本,降低盈利能力,还会影响企业经营稳定性,增加财务风险。高负债的前提是高增长,然而行业高增长的时代已经一去不返。

业绩会上各房企也都展示出了公司降负债的巨大决心,措施不限于出售大宗资产补充现金流、缩表减少新开工项目、调整公司债务结构降低融资成本等。

比如万科高管在业绩会上就称,降负债是万科当前最紧要的事,还立下目标:“万科要在未来两年内,大幅削减有息负债1000亿元以上。”

从各家房企披露的财报数据来看,莫老爷认为,龙湖和中海的财务是最稳健的,销售维持在头部阵营,负债水平处于行业最低区间。

截至2023年底,龙湖有息负债规模1926.5亿元,同比压降154亿元;融资畅通,负债结构持续优化,总借贷内的银行融资占比达77%,平均贷款年限拉长至7.85年;“三道红线”保持绿档,在手现金604.2亿元,净负债率为55.9%,现金短债倍数为2.25倍,剔除预收款的资产负债率60.4%。

降负债的同时,龙湖还保持着较强的偿债能力,一直在通过提前兑付积极地维护行业的信心。据龙湖管理层透露,截至目前,公司2024年到期债务余额147亿元,占比不到8%;其中境内债券60亿元,会在5月、7月、8月、12月到期,公司已全额备妥5月需要兑付的资金,今年还会提前规划偿还2025年到期的部分债务;境外债券方面,2026年底前都无公开债务到期。

中海可能是经历过97年的金融危机,汲取教训也一直保持稳健的经营风格。截至2023年末,中海“三道红线”同样保持绿档:剔除预收账款后的资产负债率51.8%,全口径净负债率38.7%,现金短债比2.1倍。

龙湖和中海多项财务指标都大幅优于行业平均水准。

02

会“造血”才能“活得好”

财务安全,只能解决房企“活下去”的问题,未来想要“活得好”,则需要房企拥有强大的“造血”能力。

绝大部分房企“造血”,主要靠的是商品房销售回笼资金,但无论现在还是未来,房子都不会比以前更好卖,这类房企的“造血”能力必然大幅降低。

其实现在已经有很多纯住开类房企,无法用开发业务的回款,来覆盖公司正常运营所需的资金了。

而即使这类房企还能凭借融资“输血”,那也只是暂时性的解决办法,因为如果市场后续还是起不来,风险就并没有消除,只是人为地往后推延了而已,融到的资越多,实际资金窟窿就越大。

“创造更多的造血功能”,是当下所有房企的共识!几乎每家房企2023年的财报都有浓墨重彩地描述,他们正如何加速发展能够创造持续性稳定现金流的“经营性业务”。

不过,发展“经营性业务”说起来简单,想做成功却很难。

万科在2013年就确立了从开发商向“城市运营提供商”转型的战略,并开始探索“经营性业务”,万科认为,“经营性业务”转型成功的标尺是,能实现50%的收入占比,和50%的利润占比。

如今10年过去,万科为探索“经营性业务”投入了大量精力、人力,交了上千亿学费,虽然形成了相关知识体系和能力体系,但万科目前住开业务的收入和利润还是占公司的绝大头。

别人从地产“黄金时代”公司还财大气粗的时候就开始培育“经营性业务”都没做成功,现在地产连“白银时代”都算不上了,房企都在“勒紧裤腰带”过日子了,你才开始朝着这个方向转型,想成功就更难了。

目前来看,房企“经营性业务”做的相对成功,已经形成规模且实现了盈利的,屈指可数。

华润置地算一家。开发销售型业务、经营性不动产业务、轻资产管理业务、生态圈要素型业务“四轮驱动”,其中,以商业地产为核心的经营性不动产业务“造血”能力非常不错,财报显示,这块业务贡献了华润置地2023年34.4%的利润。

龙湖也算一家。聚焦开发、运营、服务三大板块,龙湖的引擎更强劲:一个开发航道(地产开发)、两个运营航道(商业投资+长租公寓)、两个服务航道(物业管理+智慧营造)。更重要的是,龙湖发挥地产开发、商业投资、长租公寓、物业管理、智慧营造五大航道协同效应,每个航道都做成了“行业标兵”,且实现了自我造血的自循环。

财报显示,这五个航道2023年均实现了经营性现金流为正,即两个运营航道和两个服务航道都不再需要开发航道“输血”,而是能够自己“造血”产生现金流了。这四个航道2023年合计实现经营性收入248.8亿元,利润贡献占比超过60%。

其中,商业投资航道的表现最为亮眼。财报显示,2023年龙湖商业租金收入首次突破百亿大关,达到102.8亿元,同比增长9%;截止2023年底,龙湖开业商业项目多达88座,加上2024年计划再开的14座,很快就会实现“百MALL”目标。

长租公寓航道的表现也可圈可点。长租公寓品牌冠寓累计已开业12.3万间房源,开业6个月及以上房源的出租率提升至96.4%,租金收入同比增长6%至25.5亿元,盈利能力行业领先。

绝大多数纯住开类房企现在都因为太过依赖住开业务,要么靠艰难融资、要么靠不断贱卖资产来缓解流动性压力,非常被动。华润置地和龙湖则非常从容,“经营性业务”酝酿多年,终于到了“开花结果”的时候,恰好及时为公司提供“补血”的补位。

03

“双轨制时代”品质为王

“新房改”已经说的非常明白,中国房地产以后是“双轨制”:加大保障性住房建设和供给,让普通工薪阶层也有房子住,消除买不起商品房的焦虑;推动房地产行业转型,让商品房回归商品属性,满足改善性需求。

那么,这也就意味着,未来能够满足客户改善性需求的房企,才能赢得更多市场份额。

这样的房企需要具备两个特征:一是土储集中在一二线城市,因为未来只有这些城市才有足够强劲的改善性需求,也只有这些城市的房价还有可能稳步上升;二是产品力优秀,市场紧缩,投机属性降低,客户自然就会挑剔产品力,并且,富裕人群并不缺房子,他们想要的是能打动他们的好房子。

业绩会上,所有房企高管在谈及产品策略时,都表明公司要进阶产品力;而在谈及土地投资策略时,则都表明公司未来将更多在或只在一二线城市看机会。

自然资源部数据显示:2024年1-2月,70个大中城市住宅用地完成交易量2023公顷,同比增长1.4%,其中,一、二、三线城市住宅用地同比分别增长39.5%、增长42.0%、减少36.4%。

这一数据证明了,房企们说的和做的,是一致的。

目前,行业同时具备这两个硬性条件的房企还是蛮多的,其中又数流淌着豪宅基因的绿城和龙湖最为典型。

财报显示,龙湖2023年新增31幅地块,分布在深圳、上海、广州、成都、杭州、苏州等一线及强二线城市;总土储77%的货值集中在高能级城市和区域。

2023年龙湖地产开发业务总共卖了1735亿元,多个项目“叫好又叫座”:北京顺义御湖境2023年全年竞销50亿,荣登“2023年度中国十大轻奢作品榜”;上海松江御湖境斩获松江商品住宅销售金额、面积、套数三冠王,御湖境获得“2023年全国十大轻奢精品产品系”;西安高新云河颂全年业绩31亿,封冠西安改善大平层销售金额TOP1,云河颂获得“2023年全国十大顶级豪宅产品系”。

绿城也基本只在一二线城市拿地,截止2023年底,总土储一二线城市货值占比80%;其也一直践行“产品主义”,早在一年多前就把客研从营销中剥离,提升为集团一级部门,只为做出更好的产品。财报披露,2023年绿城在16座城市获得满意度第一名,7座城市获得忠诚度第一名。

3月以来,国家持续释放“稳市场”积极信号,各地也都在紧密落地进一步优化房地产政策,购房者信心有所提升,楼市回暖明显。中指数据显示,百强房企3月单月销售额环比大增117.3%!

如果楼市迎来反弹,莫老爷也认为,同时满足“财务安全+造血能力强+产品优秀”三项要求的房企将率先企稳修复,然后强者恒强。