【季度专题】再生工程塑料:一季度涨跌互现 二季度预期偏弱

导语

2024年一季度再生工程塑料市场不同产品走势出现分歧,再生PA较2023年四季度价格窄幅上行,而再生PC则呈现持续偏弱态势。目前来看,市场需求支撑力度不足,交投气氛表现略淡,二季度来看,在基本面偏弱和替代品存下滑预期的影响下,市场或低位整理运行。

一季度涨跌互现 场内气氛淡稳

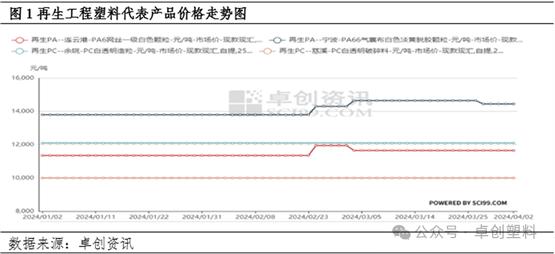

2024年一季度再生PA市场价格窄幅上行,PA6连云港网丝一级白色颗粒一季度均价为11498元/吨,环比涨幅1.26%,同比上涨1.90%;PA66宁波气囊布白色颗粒一季度均价为14110元/吨,环比上涨0.15%,同比下跌3.25%。季度内整体呈现涨后回落行情,2月份春节假期是主要分界点。再生厂家在元宵节恢复后,受到前期新料上涨行情及节日回归气氛的提振,场内报盘随行上涨;随后市场需求端支撑力度减弱,加之新料价格回落,再生PA市场弱势下跌。

再生PC市场一季度价格僵持,但均价较上季度窄幅下行,慈溪白透明破碎季度内均价为10000元/吨,环比下跌1.91%,同比下跌13.49%;余姚高分子白透明颗粒季度内均价为12100元/吨,环比下跌1.84%,同比下跌11.61%。季度内市场报盘平稳维持,主要由于新料市场行情波动不大,对再生料行情无明显带动作用,而需求端表现持续平淡,春节后也无明显提振,场内维持刚需交投,气氛淡稳。

基本面:需求同比偏弱 供应相对平稳

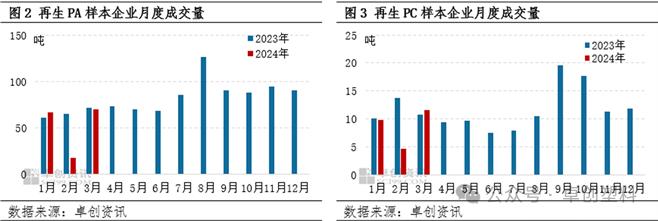

一季度再生工程市场下游订单状态不及预期,尤其是2月份因春节假期影响,再生市场停滞时间较长,与去年同期对比来看减少幅度较明显。据卓创资讯样本成交量数据统计显示,再生PA市场一季度成交量较去年同期减少22.22%,再生PC市场则减少24.48%。整体来看,再生工程市场下游制品厂家整体订单量跟进不足,导致改性厂家对原料需求同样偏弱,从而缩减对上游再生料的采购。另外,据再生厂家反馈,2024年出口订单同样显匮乏,外贸需求同步缩量,共同导致市场需求释放不足。

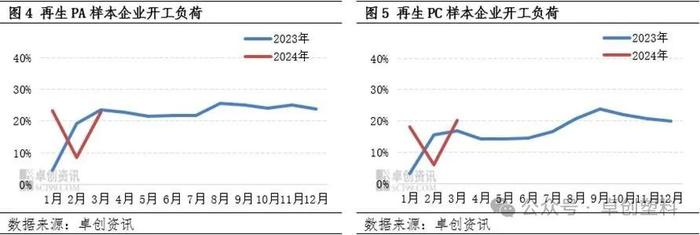

由于春节前市场整体行情偏弱,再生厂家生产积极性不高,许多厂家在1月底时便提前停工放假,2月春节假期后多数业者在元宵节附近陆续恢复生产,3月时基本回归正常产销节奏。由于再生厂家节前多数有较充足的现货库存,加之节后需求并无明显释放,市场存在一定供应压力,对价格形成一定抑制作用。截至一季度末,再生PA市场平均开工负荷较去年提升2.45个百分点,再生PC市场提升2.9个百分点。

替代品:新料行情提振有限 压制再生市场气氛

由于新料与再生料互为替代品,二者存在价格联动性,当新料行情持续上涨、新旧料价差空间拉大时,再生料价格会随行走高;若新旧料价差偏窄,则会对再生料行情产生一定压制。一季度来看,PA新料市场仅春节后价格出现持续性上涨,2月底便持续回落,再生PA市场由于节后恢复较缓慢,所以仅短期受到价格提振后便跟随下跌。PC新料市场行情一季度整体波动不大,且未出现以往春节后行情的惯性上涨,所以再生PC市场呈现较长时间的僵持状态。整体来看,目前新旧料价差均处于偏窄区间,再生市场气氛受到一定压制。

二季度利好预期不足 场内气氛仍偏淡

从影响再生工程市场价格走势的几个因素分别进行分析:

基本面情况:供应方面,随着天气逐渐回暖,再生厂家或在二季度末左右因高温天气影响降低生产效率,但前期整体开工水平仍将根据场内毛料及订单情况灵活排产,且目前来看,再生厂家的现货库存相对来说均居于同期偏高水平。需求方面,即将进入传统淡季,虽说淡旺季的分化相对减弱,但下游需求表现始终处于较疲软的状态;外贸出口订单量也未见释放预期。整体将处于供大于求的局面。

替代品方面:PA市场二季度有新增产能,终端需求低迷,市场成交或清淡,同时成本端有窄幅下跌可能,预计市场重心将呈现跌势;PC市场下游采购仍按需跟进为主,原料双酚A商谈中心或继续下探,成本支撑偏弱,预计二季度PC市场行情波动多关注市场交投气氛的变化及供需博弈情况,局部存窄幅下行可能。

厂家心态:目前多数再生企业库存居高位,二季度随着淡季逐渐来临,再生业者将随行排产,灵活控制开工水平。据调研,多数厂家目前心态显悲观,对市场预期整体偏弱。

综上所述,再生工程市场受制于基本面偏弱和替代品下滑预期影响,二季度或将偏弱震荡,4月或是季度内高点。

文|王垚力

来源|卓创资讯