华泰|港股策略:分子分母再次来到角力期

转自:华泰睿思

核心观点:分子端盈利改善趋势明朗,分母端或阶段性承压

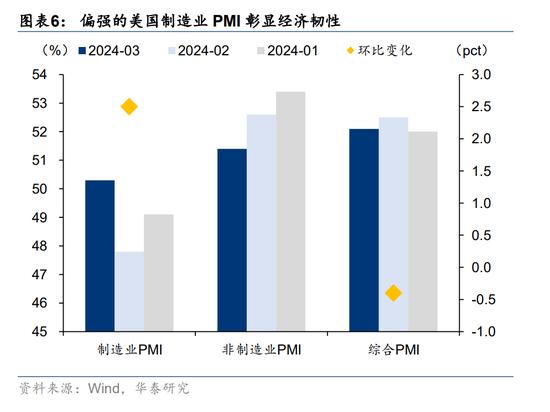

上周港股窄幅震荡,分子分母角力现象再现。分子端,多项数据映射中国经济活力:一季度国内GDP增速的彭博一致预期上调,通胀/经济/金融数据温和回升,3月制造业PMI重回荣枯线以上,清明小长假催化下,多项出行与消费数据同比回暖。截至上周五(04.05),23年港股年报基本披露完毕,整体归母净利润同比增速为3.7%,分子端盈利改善趋势明朗。分母端,在偏强的就业数据&通胀抬头隐忧再起的背景下,主被动外资合力净流出幅度创去年底以来新高,海外流动性或现阶段性压力。配置上,建议沿“确定性+景气改善”线索做交易,关注互联网游戏/半导体/国有行/石化等品种。

核心观点

分子端盈利改善趋势明朗,分母端或阶段性承压

上周港股窄幅震荡,分子分母角力现象再现。分子端,多项数据映射中国经济活力:一季度国内GDP增速的彭博一致预期上调,通胀/经济/金融数据温和回升,3月制造业PMI重回荣枯线以上,清明小长假催化下,多项出行与消费数据同比回暖。截至上周五(04.05),23年港股年报基本披露完毕,整体归母净利润同比增速为3.7%,分子端盈利改善趋势明朗。分母端,在偏强的就业数据&通胀抬头隐忧再起的背景下,主被动外资合力净流出幅度创去年底以来新高,海外流动性或现阶段性压力。配置上,建议沿“确定性+景气改善”线索做交易,关注互联网游戏/半导体/国有行/石化等品种。

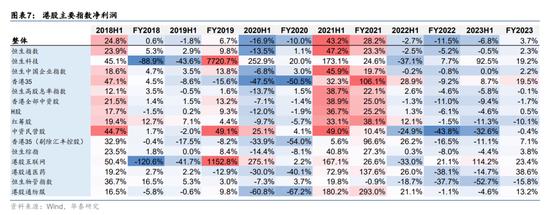

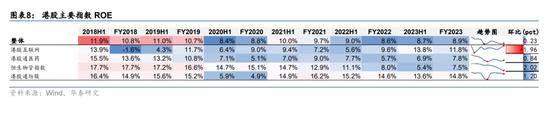

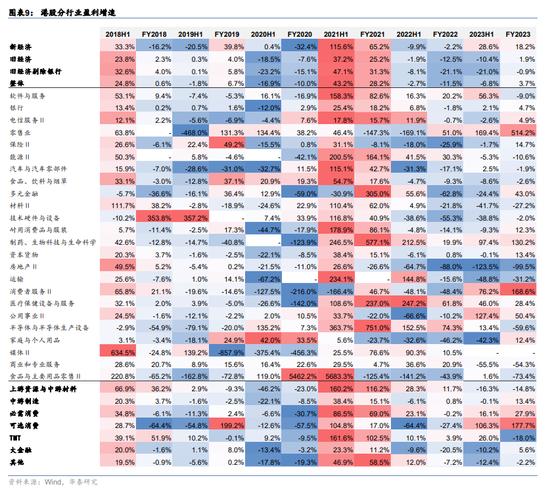

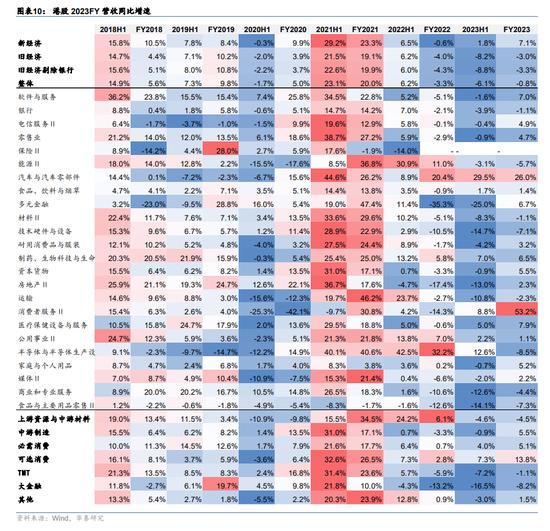

财报直击:港股盈利改善趋势明朗,医药/纺服表现亮眼

截至04.05,23年港股年报基本披露完毕,整体归母净利润同比增速为3.7%,较23H1(-6.8%)转正。主要股指:①23年恒指/恒综盈利增速较23H1转正(分别为2.3%/3.8%),国指延续回升(2.2%),恒科业绩增速(19.2%)较23H1(92.5%)明显回落,或主因互联网板块业绩增速放缓。②以香港35代表本地股,以H股/红筹股/中资民营股代表中资股,23年香港本地股盈利增速(19.5%)优于后者(-1.7%),或主由友邦保险等权重股拉动。大类板块:“新”强于“旧”特征延续,但业绩剪刀差较23H1(+39pct)收敛至+16pct。稀缺性赛道:医药/纺服较H1业绩修复明显(38.6%/13.2%)。

清明小长假期间,多项出行与消费数据同比回暖

清明假期(4.4-4.6)催化下,出行链景气度或显著提升。①交运方面,据交运部,清明节期间全社会跨区域人员日均流动量预计比23年同期增长56.1%、19年同期增长20.9%。②旅游消费方面,据文旅部,假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%;据途牛,国内酒店预订量较去年同期增长68%;据美团,清明假期日均消费规模同比增长39%,北上广深及成都等城市消费规模居全国前列。③票房方面,据灯塔专业版,清明档总票房8.34亿,刷新中国影史清明档票房最高纪录。

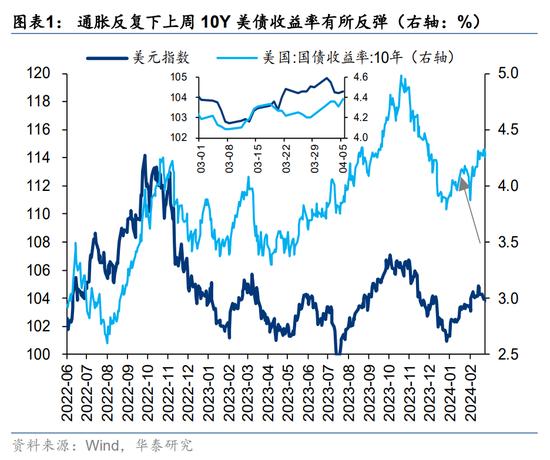

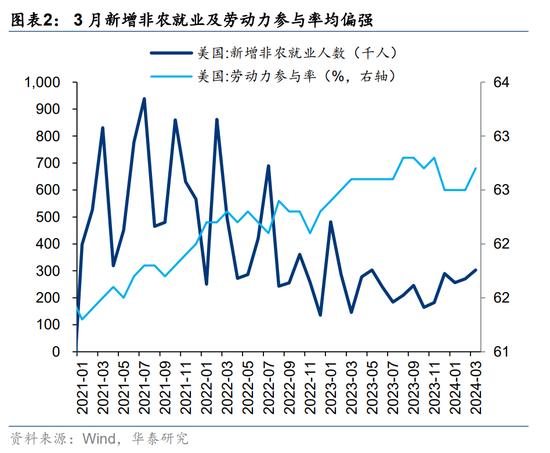

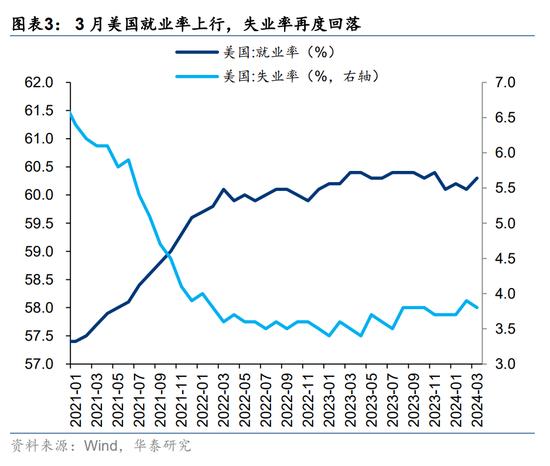

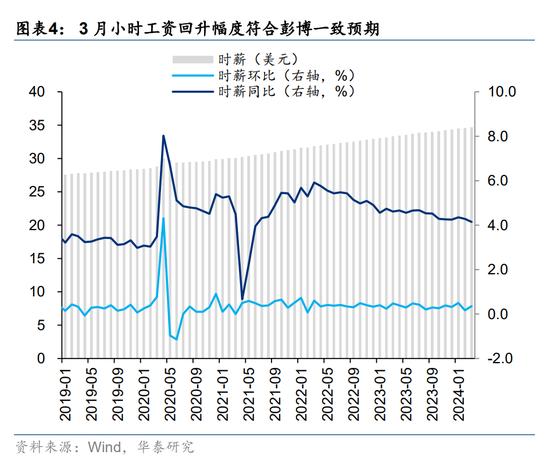

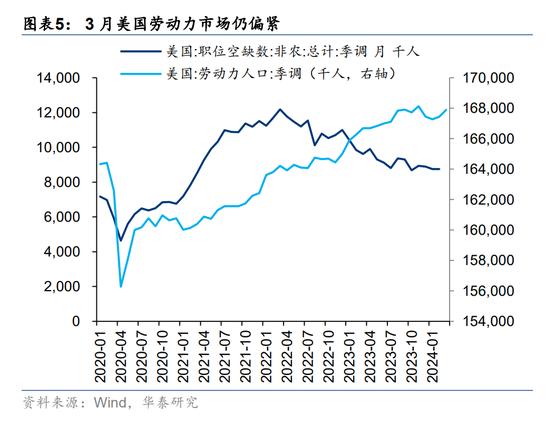

偏紧的劳动力市场佐证美国经济韧性,联储降息预期再降温

超预期非农+通胀抬头隐忧→联储降息时点或面临推迟压力。具体来看:1)3月新增非农就业超预期(30.3万,彭博一致预期21.4万),失业率自3.9%回落至3.8%,劳动参与率上升至62.7%,略高于预期(62.6%),小时工资回升至0.3%,符合预期。近期美国增长动能偏强及移民涌入或为新增非农超预期的主因。2)中东局势趋紧对国际油价形成强力支撑,美国通胀抬头隐忧再起。此外,上周美联储多位官员言论偏鹰,部分官员直言今年可能不降息,或进一步压制风险偏好。截至4.5,10Y美债利率攀升至4.39%,创去年12月以来新高,Fedwatch显示联储6月降息概率边际降至51%。

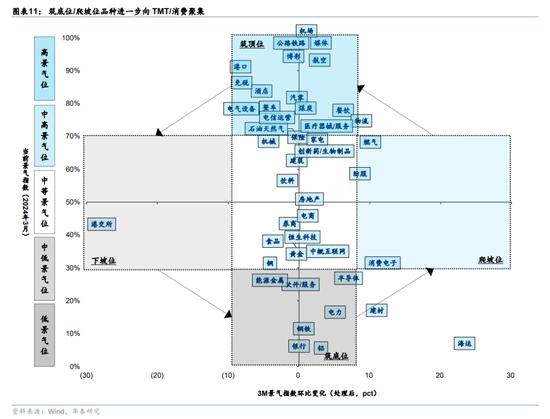

多重线索指向确定性+景气改善品种:港股石油石化/TMT/国有行

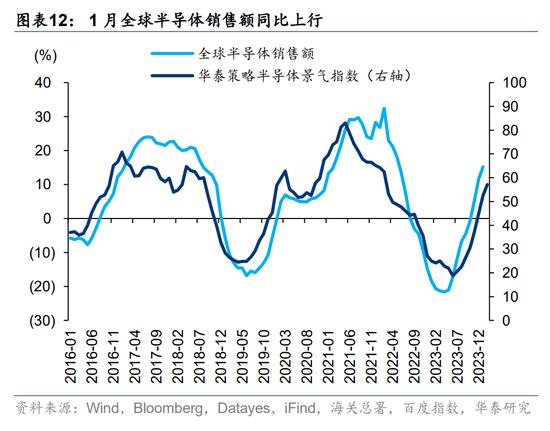

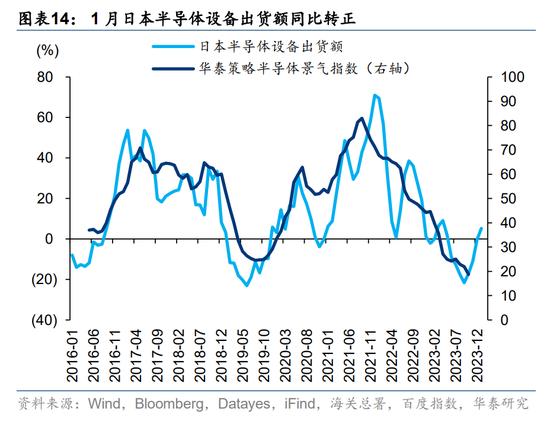

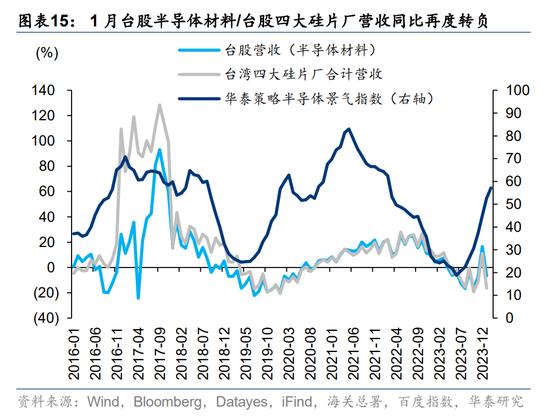

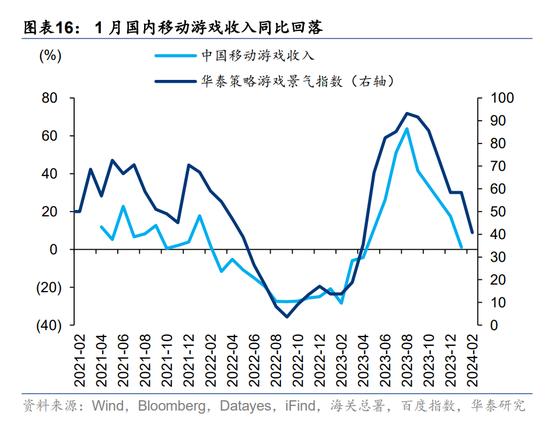

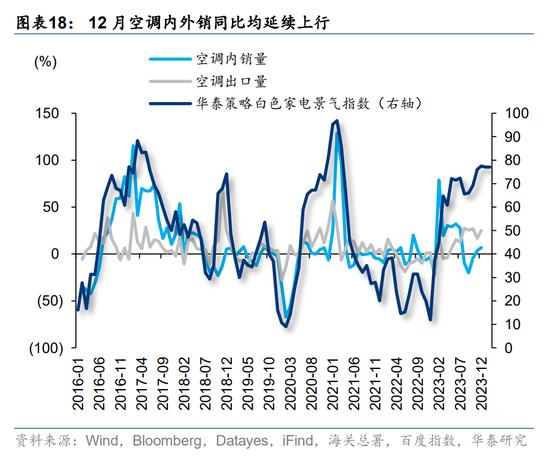

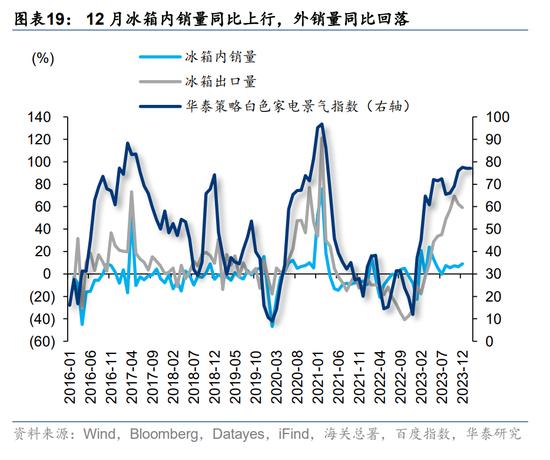

当前建议关注多重线索交集:1)资金面角度,南向或沿确定性+景气改善做交易,①高股息外,3月以来南向对传媒和电子等新经济板块的偏好持续上行;②高股息内,银行/石化/公用等“困境反转”或分红预期强以及受益于全球制造业回暖的高股息赛道仍受青睐。2)景气角度,3月结构性亮点或集中在TMT/消费品种:①游戏:国产游戏版号连续两个月获批数量破百,进口游戏版号间隔从4个月左右缩短至2个月;②半导体:去年12月中国/今年1月全球半导体销售额、国内集成电路产量同比延续回升;③白电:领先指标美国新订单12月同比回升,海外补库或支撑空调外销同比。

风险提示:美国就业市场回落超预期;联储收水超预期。

图表

联储观察

财报直击

港股景气指数概览

资金面

风险提示

1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。

相关研报

研报:《港股:分子分母再次来到角力期》2024年4月7日

王以分析师SACNo. S0570520060001| SFC No.BMQ373

孟思雨 联系人 SACNo.S0570123080072