申毅投资【每周观察】20240401-20240405

宏观概览

清明假期,全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%。3月制造业/非制造业PMI环比回升1.7/1.6个百分点至50.8%/53%。4月3日,央行1季度货币政策委员会例会强调做好逆周期调节、关注长期收益率变化;4月5日,国务院副总理何立峰会见美国财政部部长耶伦,双方就中美及全球经济平衡增长、金融稳定、可持续金融等议题进行讨论。4月7日,央行科技创新和技术改造再贷款额度5000亿元,利率1.75%,以支持科技创新、技术改造和设备更新。

3月美国ISM制造业PMI超预期回升至50.3,显著高于彭博预期的48.3,为17个月以来首次进入扩张区间。服务业PMI不及预期,较2月下行至51.4,不及预期。3月非农数据再超预期,新增非农30.3万,大幅高于彭博一致预期的21.4万人,其中建筑、制造业和政府新增就业回升,服务就业维持强劲;失业率回落0.1pp至3.8%,好于彭博一致预期和前值。2月职位空缺数875.6万,略高于预期(837万)及1月(874.8万),但岗位空缺和求职人数之比(V/U)进一步回落至136%,显示劳工市场再平衡的过程仍在持续。欧元区3月通胀不及预期。3月HICP和核心HICP同比回落至2.4%和2.9%,均不及预期。4月5日联储理事鲍曼称,通胀存在潜在上行风险,不应过快放松政策,如果去通胀进程停滞或者逆转,可能需要进一步加息。鲍威尔则相对中性,表示近期超预期的通胀数据没有实质性改变通胀回落的趋势。日央行行长植田和男暗示下半年可能再次加息。制造业周期改善,多国债券收益率上行,美元小幅走弱,美股下跌,地缘冲突推升油价和金价。

市场回顾

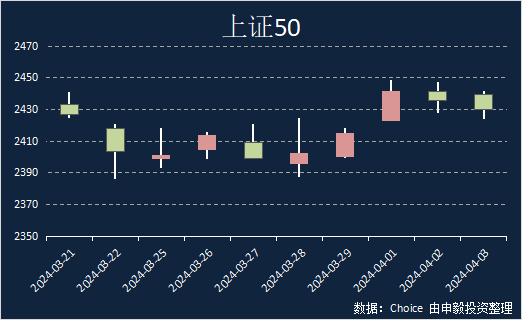

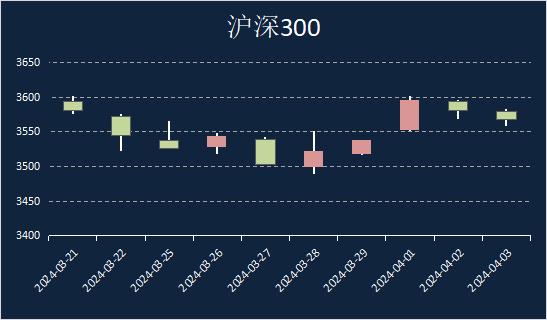

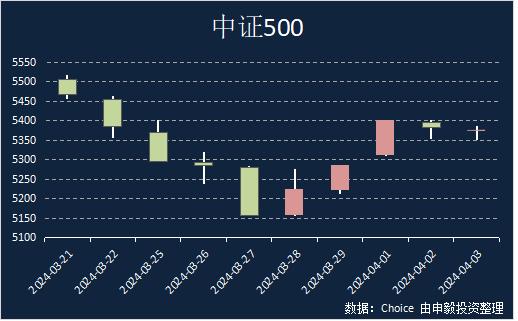

上周上证综指收涨0.92%,常见宽基指数中,中证500上涨1.67%,沪深300上涨0.86%,上证50上涨0.63%,中证1000上涨1.10%。全A收涨的个股占比为60.09%,个股涨幅中位数为1.14%。

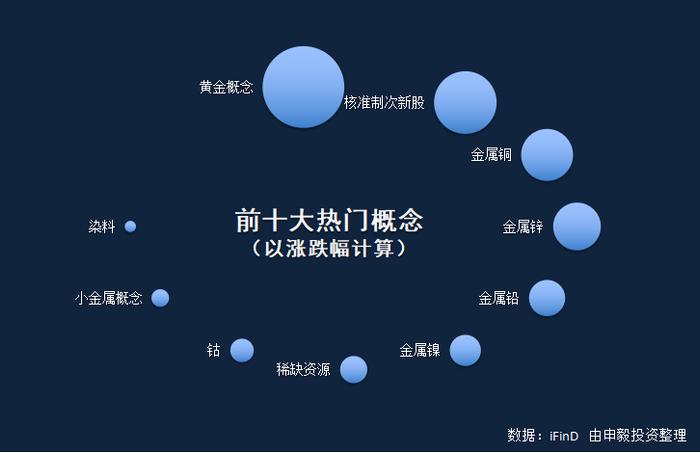

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:有色金属、基础化工、农林牧渔,而跌幅靠前的行业有:计算机、国防军工、通信。交易热度方面,上证综指上周成交量处于过去52周的7分位水平;市场分化程度处于9分位水平;市场整体波动率处于7分位水平。

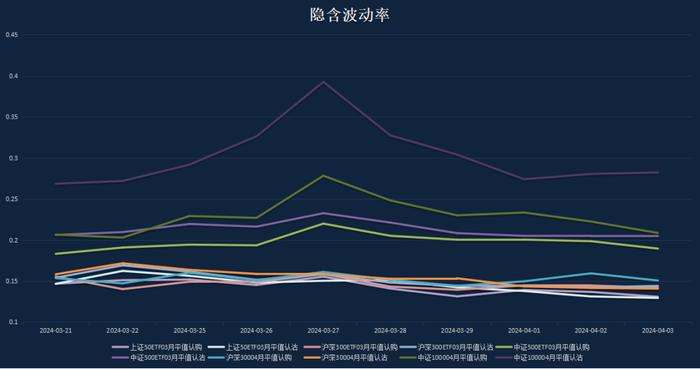

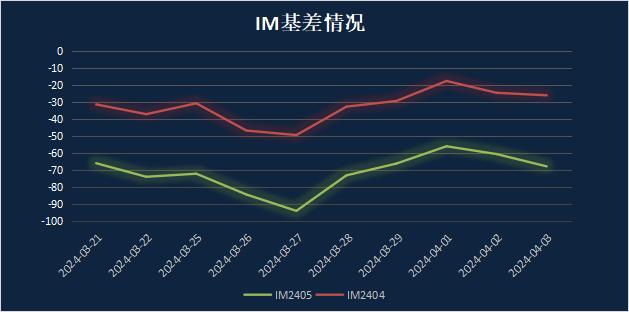

期权&期指

上周三个交易日中大部分标的指数上涨,除科创板下跌约0.8%以外,其他标的指数均上涨,其中深100和500上涨最多,涨幅超1.6%。期权市场情绪平稳,除500和1000期权呈现左偏状态,大部分期权品种曲面较对称,不存在明显偏斜。上周大部分期权品种隐含波动率水平小幅下跌,整体变化不大。目前50和300期权隐含波动率处于历史低位且实际波动率有所下行,其他成长类风格指数期权隐含波动率仍处于历史较高水平。目前,若市场行情平稳,实际波动率继续下行,隐含波动率仍有一定下行空间,可适当根据各品种隐波实波价差建立波动率空头仓位,同时关注跨品种跨期套利机会。

大宗商品

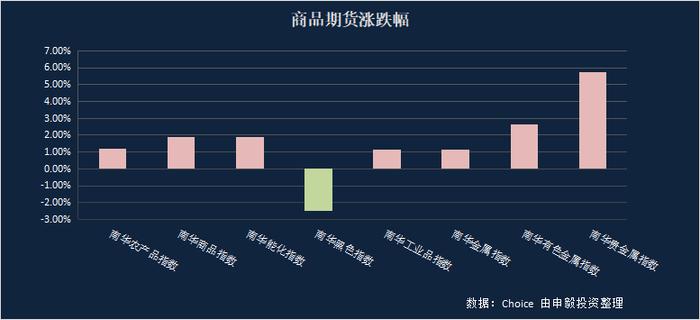

国内3月PMI超季节性回升,PMI也提升了国内相关商品的热度,美国经济韧性再超预期,推动商品持续走强。上周美国制造业再度站上50荣枯线以上,3月非农就业数据超市场预期,经济数据超预期,市场对美联储降息的预期有所降温。中美基本面共振,全球经济乐观情绪上升。经济基本面超预期,再加上地缘扰动,上周商品全线上涨。