造富梦灭,福建一企业IPO生效未能发行,所为何因?同期拿批文三家企业早已上市

财联社6月8日讯(记者赵昕睿)IPO严监严管下,除了撤否量的不断增加,即使已IPO注册生效的企业也不代表万无一失,拟上市企业福建侨龙应急装备有限公司(简称:侨龙应急)正是典型案例,于2023年6月8日注册生效,至今却仍未发行。有业内人士感慨称,企业白折腾,也苦了项目组,几年的砖白搬了。

根据注册制相关规定,“中国证监会的予以注册决定,自作出之日起一年内有效,发行人应当在注册决定有效期内发行股票”,换而言之,证监会下发的注册批文有效期仅12个月,如果企业未能在该期限内发行股票,则意味着发行失败。IPO侨龙应急注册生效起始日为2023年6月8日,到2024年6月8日刚好一年,无法上市已是板上钉钉。

从时间脉络来看,侨龙应急IPO从2022年2月7日开始被受理,期间经过2轮问询回复,在2022年9月30日通过上市委会议审核。经过半年多,于2023年5月31日提交注册,最终于6月8日获得注册生效通知。时隔一年,宣告上市over。

对于IPO来说,只有获得证监会的批文,才算进入发行上市环节,在当下IPO暂缓及趋严的情况下,仍有多家IPO在过会却未获批文。Wind数据显示,包括沪深北三个交易所在内,共计463家待上市,沪市板块为152家(主板85家、科创板67家),深市板块为222家(主板61家、创业板161家),北交所为89家;创业板由于申报数量较多占主导地位,待上市企业甚至超过沪市板块。

值得关注的是,与侨龙应急同期拿到上市入场券的还有创业板拟上市企业多浦乐、波长光电、福赛科技,注册生效时间也为2023年6月8日,但分别已于2023年8月28日、8月21日和9月11日上市。注册时间相同,却与其他IPO“掉队”,侨龙应急无法上市的背后到底有何原因?

有行业人士向财联社记者分析称,侨龙应急主要从事液压驱动供排水装备的制造,所属细分行业为应急装备中的供排水抢险装备,主要客户包括应急管理部门、消防救援队伍、市政部门等政府机构和国家救援队伍,行业具有一定的周期性。因此,尽管国家充分重视应急领域的防灾救灾,但公司的下游需求和业绩释放,受政府端客户的采购政策、节奏等因素的影响较大,公司业绩存在一定波动。因此,响应从源头上提高上市公司质量、更好保护投资者利益的要求,这应该也是侨龙应急未在批文有效期内启动发行的一个原因。

上市前业绩双收已亏损,股东被质疑抽逃出资

根据公开信息,发行人侨龙应急主要通过销售供排水应急抢险装备产生收入及利润,并自主研发“龙吸水”系列抢险装备,此次拟募集5.82亿元,主要投入到应急救援装备改扩建项目,为2.47亿元。

发行人业绩表现方面,在报告期内(2020年到2022年),营收分别达到1.59亿元、3.70亿元和3.78亿元;净利润分别达到3298.07万元、1.05亿元和1.06亿元,双收呈上涨态势,但2023年的业绩表现跟报告期内情况是否保持一致?最新版招股书披露,2023年1-3月,公司营收实现2398.69万元,较上年同期减少59.72%;扣除非经常性损益后归属于母公司股东净利润亏损160.23万元,较上年同期下降109.70%。2023年1-6月的业绩预期同样也不理想,预计数据显示,营收和净利润下降区间分别为-24.02%到-3.21%、-25.42%到-1.07%。

记者从业内人士采访了解到,业绩不理想有可能成为此次未获发行批文的主要缘由之一,申请时符合上市条件,上市前肯定需要对上市的财务状况进行披露,若后续业绩下滑,临近发行审核也会有不过关的情形出现。

业绩下滑外,有关毛利率问题不仅被监管问询,在上市委审议中也被问及。报告期内,发行人的综合毛利率为56.93%、56.20%和55.57%,整体处于较高水平,且高于同行业可比公司均值。监管就发行人毛利率及毛利率波动趋势与各可比公司同类产品对比作出解释,由于同行业具体产品的创新性、专用性和竞争优势不同导致同类产品的毛利率存在差异,同时,发行人也披露若未来产品销售价格下降、原材料采购价格和人工成本上升会导致公司毛利率下降的风险。

此外,实控人频繁变更、被质疑抽逃出资也是另一关注点。资料显示,侨龙应急历经多位实控人,自2007年起依次为厦门侨隆、福建龙洲、龙岩新宇、湖北恒隆,直至2016年才变更为林志国控制的环宇科技;深交所对此也要求公司说明公司实控人频繁变更的原因与背景;历任控股股东/实际控制人的基本情况、股权结构、主营业务等。

此外,公司实控人为林志国、林秋英、林立伦和林立珍,上述四人合计直接或间接拥有公司76.59%的股份,互相之间为亲属关系。

注册稿显示,发行人历史上存在出资后股东借款情形,林志国在发行人设立及2004年第一次增资的资金都源于第三方借款,出资与增资都分别为500万元;在验资程序完成后,实际出资人林志国分别将两次出资中的部分款项950万元借出用于偿还债务,由此形成林志国对公司负有950万元的债务,在2000年至2010年才陆续还清债务。监管在第一轮问询中质疑林志国出资后又从侨龙有限借出出资款的性质,是否构成抽逃出资或虚假出资。

信披数据打架

信息披露作为公司经营管理及投资者进行投资决策的重要依据,内容真实、准确、完整是公司需履行的基本义务,但侨龙应急却存在多处信披与其他公开资料有出入的情况,主要体现在发行人披露多处数据中有“打架”情形。

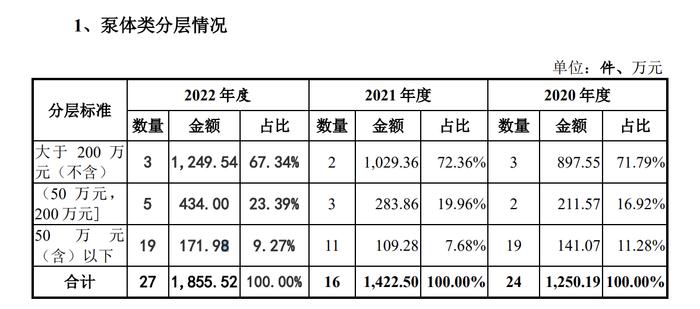

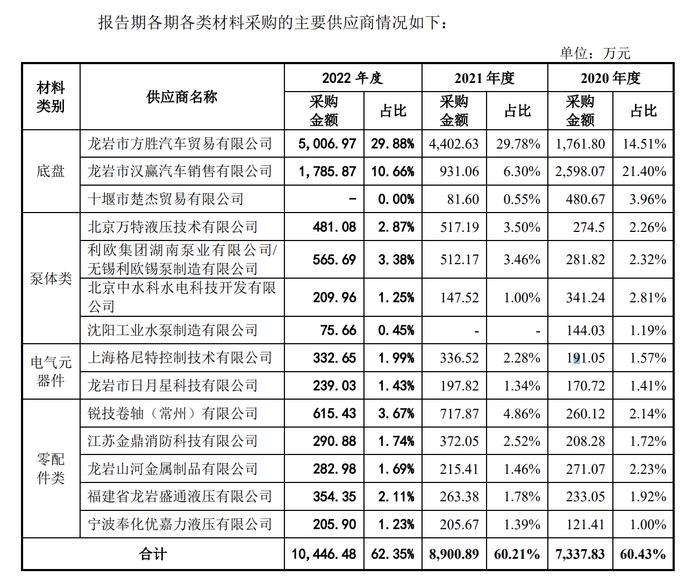

根据侨龙应急在第一轮问询回复中,对泵体类供应商做了分层情况,其中2022年采购金额大于200万元(不含)的泵体类供应商有3家,金额为1,249.54万元;但根据注册稿所披露关于泵体类供应商的数据,采购金额超过200万元的供应商分别为北京万特液压技术有限公司、利欧集团湖南泵业有限公司/无锡利欧锡泵制造有限公司和北京中水科水电科技开发有限公司,采购金额分别为481.08万元、565.69万元和209.96万元,合计为1,256.73万元,与第一轮问询回复中所披露的数据共计相差7.19万元。

(第一轮问询回复数据)

(注册稿数据)

值得关注的是,除上述几处疑点外,发行人还陷入有关侵害实用新型专利权纠纷的诉讼风波,并仍未解决;曾经在龙岩市新罗区应急管理局抽查中也发现不少问题,分别于2019年2月14日和2018年9月5日查出6条及7条隐患,并被下达2份《责令期限改正指令书》。间隔近半年时间,整改力度仅体现为减少一条隐患,可见作为从事应急抢险装备的安全风险意识存在不少纰漏。

辅导企业上市对于券商来说,不仅是投入大量人力精力的成本耗费,更是对于最终无法成功上市心态的考验。据相关投行人士分析,已知注册生效却未能上市的IPO有先例,但情况并不多见,注册生效后的IPO若接到举报、业绩大幅下滑、重大事项核查不清楚等情况都会影响到上市进程,也是造成未能上市的重要缘由之一。

此外,科创板今年也有注册生效但并未上市的IPO例子存在,并且是年内首例,为中信证券保荐项目新通药物。不同板块注册生效却没能成功上市的IPO已有案例,在今年IPO态势严峻,严把上市入口关的情况下是否会增加值得进一步的观察。