阳光信保成阳光集团累赘!应付薪酬竟是保费收入近5倍

2024年6月6日,清华大学五道口金融学院《清华金融评论》编辑部正式发布《2024中国保险竞争力研究报告》,该报告深入分析了保险行业的竞争力格局,通过一个由5个维度、10个评价指标构成的严格评价体系,对保险公司的综合竞争力进行了全面而客观的评分,并综合专家意见,最终得出了竞争力排名。

阳光集团,作为中国保险行业的中坚力量,旗下拥有三家险企,它们在各自的领域中表现各异。阳光人寿和阳光财险,凭借其强大的市场竞争力和稳健的业务发展,分别在寿险和财产险的竞争力排行榜上占据了令人瞩目的位置。阳光人寿以第8位的排名,显示了其在寿险市场的深厚影响力和客户基础;阳光财险则以第7位的成绩,证明了其在财产险领域的专业实力和市场认可度。

然而,与这两位兄弟公司相比,阳光信用保证保险股份有限公司(阳光信保)的表现却显得有些黯然失色。在财产险竞争力排行榜上,阳光信用保证保险仅位列第82位,处于倒数第3的水平,这与其集团内其他公司的成绩形成了鲜明对比。

作为一家专注于信用保证保险业务的公司,八年的风雨兼程,阳光信保累计保费收入不足7亿元,而累计亏损高达15亿,曾经30亿元左右的净资产,如今已缩水至15亿元。此外,2023年,公司保费收入仅为1200万元,却需支付高达5818万元的职工薪酬,其中最高薪酬168万元,占当年保费收入比重高达14%。

2019年以来,市场信用风险显著上升,信保业务多点暴雷、大面积亏损,严重冲击了公司的承保业绩;然而,更引人担忧的是公司屡次遭受监管机构的重罚,这反映出更深层次的运营问题;公司高管团队的稳定性亦受到质疑,总经理及其他关键职位的高管目前仍处于临时负责状态。综合来看,阳光信保的表现令人堪忧,其经营能力、持续发展能力、内控合规建设以及管理层稳定性等方面暴露出的问题不容忽视。

乘政策之风起航,却逢时运不济

2014年,国务院发布《关于加快发展现代保险服务业的若干意见》,提出要"积极发展个人消费贷款保证保险,释放居民消费潜力"。2015年,原保监会联合多部门发布《关于大力发展信用保证保险服务和支持小微企业的指导意见》,旨在推动信用保证保险业务支持小微企业发展工作,运用保险特有的增信融资功能,支持实体经济发展,促进经济提质增效升级。

阳光信保正是在这样的政策春风中应运而生,2016年1月,阳光信保带着30亿元人民币的注册资本,在重庆扬帆起航,由阳光财险、重庆两江金融发展有限公司和安诚财险三家股东联合发起,持股比例分别为87.33%、6.67%、6%。

本应乘势而上,然而,阳光信保却时运不济,市场环境的突变让其发展之路充满坎坷。信用保证保险这一赛道,虽然顺应政策导向,但市场认知度不高,需求有限,加之宏观经济波动和法律环境的不确定性,使得业务拓展步履维艰。

阳光信保的尴尬之处在于,一方面,其在集团内部与阳光财险存在业务重叠,难以形成差异化竞争优势;另一方面,尽管有阳光保险集团的金字招牌,但选择的信用保证保险这一细分市场过于狭窄,发展空间受限。赛道选择至关重要,相比之下,早其一年成立的中原农业保险股份有限公司,作为专业农险公司,在市场上混得风生水起。

近四年保费收入微薄,融资类保证保险几乎全砍

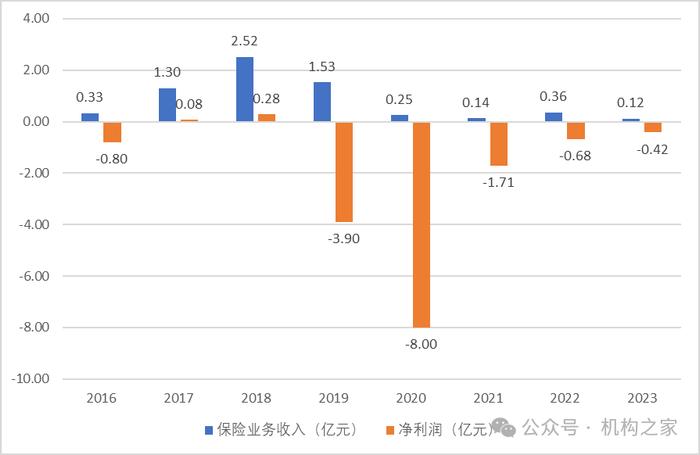

具体来看,2016年至2022年,保险业务收入的波动仿佛过山车,从0.33亿元的起步,到2.52亿元的顶峰,随后便是一连串的跳水表演,从1.53亿元跌至0.12亿元;至于净利润,情况更是让人不忍直视,仅2017年和2018年微薄盈利,2019-2021年期间经历了一连串的巨额亏损,分别亏损-3.9亿元、-8亿元、-1.71亿元;近三年来,尽管业务几乎停滞,亏损幅度有所收窄,但亏损金额仍然远远超过了保费收入。

分险种来看,业务结构相对简单,仅保证险和信用险业务。保证险保费收入在2016年至2018年间呈上升趋势,从2343万元增至2.18亿元,然而,2019年之后保费收入急剧下降,到2023年降至1187万元,业务规模的显著收缩;信用险从2016年的660万元增长至2019年的3763万元,之后保费收入同样开始显著下降,到2023年仅为5万元,几乎完全退出这一领域。

在盈利性方面,公司在保证险和信用险两大业务线均遭遇了持续的承保亏损。2019年和2020年,保证险业务亏损额急剧上升,分别为-4.46亿元和-8.65亿元,突显了公司在这两个财年所遭遇的显著财务压力。信用险业务在2019年亦出现了高达1.08亿元的亏损,为历年之最。整体来看,这些亏损数字暴露出公司在业务策略和风险控制方面存在显著问题。

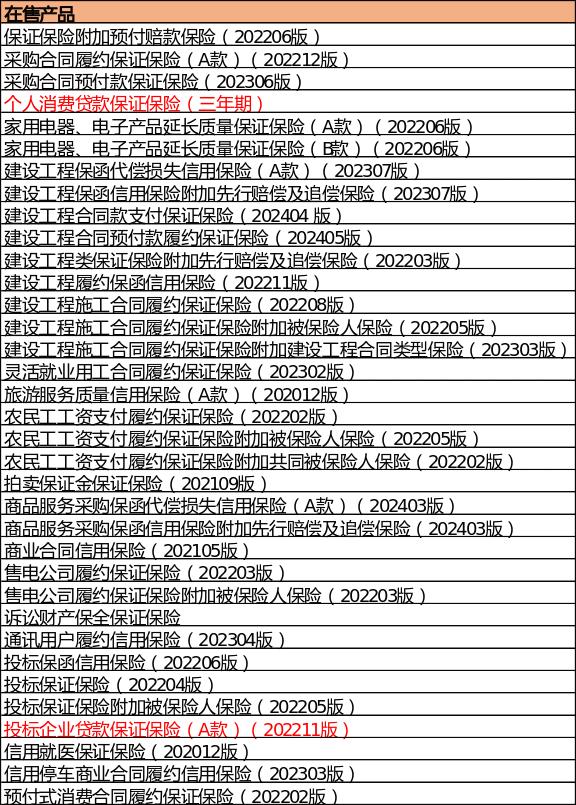

阳光信保在2021年开启了一场全面的战略转型,这一转型标志着公司策略性地退出了融资类业务,并积极探索非融资创新业务领域。根据公司官网的产品目录,阳光信保曾推出85款产品,但目前已有50款产品停售,其中绝大多数为贷款类保证保险。

这一变化凸显了公司从融资性保证保险业务中的逐步退出。在剩下的35款产品中,仅有两款为贷款类保证保险,分别是个人消费贷款保证保险和投标企业贷款保证保险,这表明阳光信保在该领域的业务规模已经大幅度缩减。

然而,阳光信保近年来保费收入一直低迷,2023年更是缩水至1200万元人民币左右,凸显了公司在非融资性保证保险领域的业务拓展遭遇严峻挑战。非融资性信保业务的拓展困难重重:包括市场对此类业务认知度不高,需求有限;风险识别与管理的复杂性,要求保险公司具备高级的专业技能;宏观经济环境的波动和法律环境的不确定性也为业务扩展带来风险。这些因素共同制约了阳光信保在非融资性保证保险领域的成长。

尽管如此,截至2024年第一季度末,阳光信保的核心偿付能力和综合偿付能力分别达到了276.76%和308.04%,显示出公司的资本基础相对坚实。这一状况得益于公司相对较大的初始注册资本,使得公司即便在连续多年亏损的情况下,仍能保持较为健康的资本水平,然而,资本的充足并不意味着未来发展的可持续性,按此状况发展,资本金终有消耗完的那一天。

近年来接连不断遭遇监管处罚

作为阳光集团这颗大树上的一根枝条,阳光信保本应沐浴在集团的荣光之下,茁壮成长。然而,近年来,公司不仅在业绩上持续低迷,更是在合规的道路上屡遭挫折,因一连串的违规行为和处罚而声名狼藉。

2021年4月20日,阳光信保在监管抽查中被发现产品存在多项问题,包括材料不齐、规定不明确、要素不全、免责条款隐晦、风险控制薄弱、信息录入错误、条款表述不严谨、产品区分不清及文字格式错误。监管机构迅速作出反应,要求立即停用问题产品,并在一个月内完成整改。同时,对公司实施三个月内禁止备案新产品的处罚,并要求公司在三个月内提交全面的自查整改报告及对责任人员的处理结果。

2021年9月29日,阳光信保因违规变更营业场所、非法在未设分公司地区开展业务、未按规使用备案条款,遭中国银保监会重庆监管局处罚。公司被责令立即整改,暂停融资性信用保证保险新业务一年,并罚款78万元。个人方面,李翊、谭超田、张见分别被警告并罚款14万元、10万元、26万元,张见更被撤销总经理资格。

2023年7月27日,阳光信保再次因多项违规行为,如违规设立SPV公司、发放委托贷款、编制虚假报表、风险控制不足以及未按规定使用备案保险条款,遭国家金融监督管理总局重庆监管局处罚。监管部门处罚决定中,阳光信保被罚款240万元;原总经理张见、原合规负责人谭超田各被警告并罚款10万元;精算部负责人李国属、核保审批部负责人丁扬、消费金融事业部负责人刘重各被警告并罚款5万元;银行事业部负责人杨帆被终身禁止进入保险业,处罚严厉程度异常罕见。

监管机构的重罚不仅是对管理层失职和对市场规则的无视的直接回应,更是对公司治理结构和企业文化深层次问题的强烈警示。连续的违规行为暴露了公司可能存在的根深蒂固的治理缺陷和文化短板,这不得不让人质疑其内部控制和合规体系的有效性。

一季度高管层大洗牌,老将领航能否破局

今年一季度,阳光信保高管层经历了一场"大换血",包括董事长在内的多位高层职位发生变动。原总经理陈林、总精算师李国属、总经理助理廖向荣纷纷下课,阳光保险集团作战中心总经理尹铭兼任公司公司临时负责人;阳光财险精算部副总经理赵星兼任阳光信保临时总精算师;阳光保险集团党委组织部/人力资源部/企业文化部副总经理高玲春调任阳光信保临时合规负责人。多人同时更换,虽显仓促,却也透露出公司求新求变的迫切心态。

不过,根据监管2021年发布的《保险集团公司监督管理办法》,保险集团公司高级管理人员原则上最多兼任一家保险子公司的高级管理人员;子公司及其他成员公司高级管理人员原则上不得相互兼任。赵星的兼任行为似乎与监管要求不符。

至于公司临时负责人,尹铭的履历颇为光鲜,拥有中欧EMBA学位。2003年7月至2015年8月,尹铭历任太平财险江苏分公司总经理,国寿财上海分公司总经理、总裁助理及副总裁等职务。2015年9月,尹铭加入蚂蚁集团并担任蚂蚁集团副总裁兼保险事业部总经理;2021年,尹铭首次加入阳光保险集团,后短暂回归蚂蚁集团;2022年5月,尹铭重返阳光,担任作战中心总经理和客户智能拓展支持部总经理,再次成为集团核心高管。

阳光信保的困境,深刻反映了保险业发展的复杂性和不确定性。在保险这个高度竞争的赛道上,过往的政策东风早已远去。阳光信保要在信用保证保险这一细分市场取得突破,就必须依靠管理层的战略眼光、市场洞察力和风险管理能力。公司需要在产品创新、市场开拓、风险控制等方面加大投入,同时积极应对宏观经济波动和法律环境的不确定性。

尹铭在蚂蚁集团的互联网保险经验,对于阳光信保的转型发展和产品创新具有重要的借鉴意义。不过,尹铭首次在阳光财险的百日任期后迅速离职,当时有报道称可能与高管资质审核未通过有关。作为阳光信保临时负责人,尹铭能否转正并带领公司走出困境,还有待观察。