CD利率震荡回升——同业存单周度跟踪(2024-06-08)

本周存单观点——

月初资金面边际转松,资金利率波动继续明显低于季节性水平。综合央行近期一系列关注与政策立场看,短期内资金利率大概率继续维持均衡。

我们继续维持前期观点,目前资金有下限的情况下,CD利率下行空间也有限。需要注意6月CD利率上行压力,一是打击手工补息影响未尽,大行负债管理需求下可能继续提价发CD;二是6月政府债发行可能提速,带来资金面扰动。总体看,预计CD利率可能震荡回升。

本周同业存单市场跟踪——

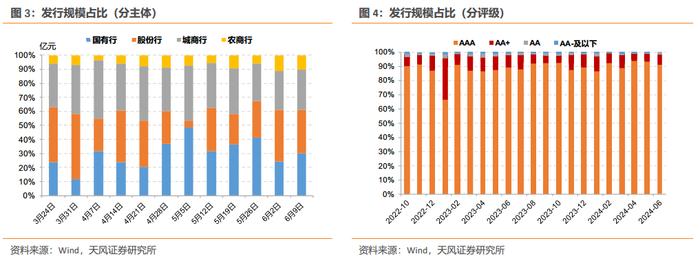

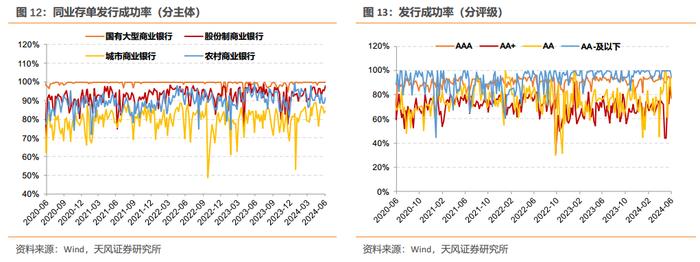

发行规模:同业存单发行规模上行,净融资额上行至3078.3亿元(上周1440.60亿元)。分主体看,国有行、城商行发行规模占比上升。分评级看,AAA评级的存单占比下降,AA+、AA、AA-及以下评级的存单占比上升。

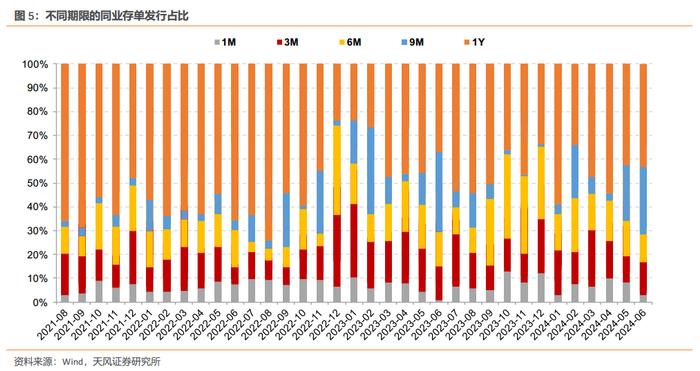

发行期限:同业存单发行加权期限上升至8.90个月(上周8.47个月),1Y期存单发行占比上升,1M、3M、6M、9M期存单发行占比下降。

发行成本:同业存单发行加权成本下行至2.05%左右(上周2.06%),国有行1Y存单发行利率2.04%左右。

发行成功率:同业存单发行成功率上升至93.66%(上周91.92%),国有行发行成功率下降。

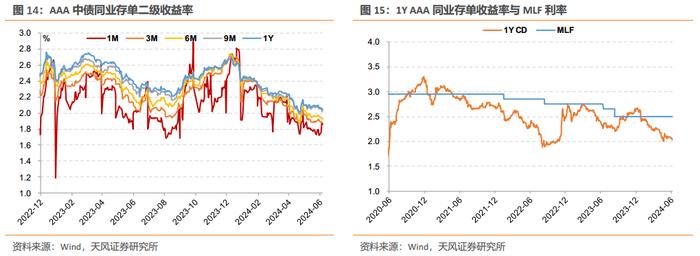

二级市场收益率:1YAAA同业存单到期收益率下行至2.04%(周度环比-3bp)。

1.本周存单发行情况

同业存单发行规模上行,净融资额持续为正。本周同业存单总计发行6976亿元(上周4651亿元),净融资3078.30亿元(上周1440.60亿元)。下周同业存单到期量7259.60亿元。

其中,国有行发行规模占比上升。国有行(29.71%)、城商行(28.50%)发行规模占比上升,股份行(31.067%)、农商行(10.14%)发行规模占比下降。

AAA级存单占比下降。AAA级(91.28%)存单发行规模占比下降,AA+级(7.34%)、AA级(0.99%)、AA-及以下级(0.39%)存单发行规模占比上升。

同业存单发行期限上升。本周同业存单加权发行期限8.90个月(上周8.47个月),1年期存单发行占比上升,1月、3月、6月、9月期存单发行占比下降。

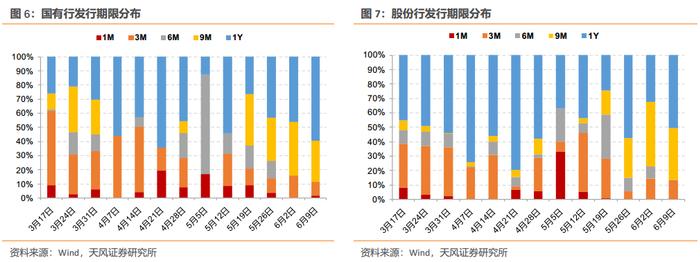

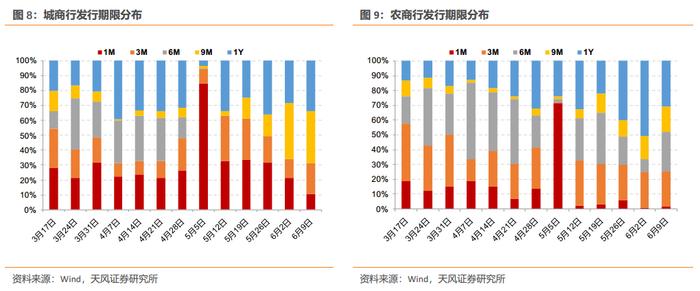

分主体看存单发行期限分布:本周国有行加权期限10.05个月(上周9.45个月),国有行新发存单中较长期限(指9M/1Y,下同)占比88.38%(环比+4.33pct),股份行较长期限占86.65%(环比+9.64pct),城商行较长期限占比47.10%(环比-0.52pct),农商行较长期限占比47.70%(环比-18.66pct)。

同业存单发行加权成本下行至2.05%左右。本周同业存单加权成本2.05%(上周2.06%),其中国有行2.03%,股份行2.04%,城商行2.05%,农商行2.07%。截至6月7日,国有行1年期存单发行利率2.04%,股份行1年期存单发行利率2.05%,城商行1年期存单发行利率2.20%,农商行1年期存单发行利率2.20%。

同业存单发行成功率上升。本周同业存单发行成功率93.66%(上周91.92%),国有行发行成功率下降。

2.本周存单利率变化

截至本周五(6月7日),1年期AAA同业存单收益率为2.04%。相比上周五,本周1月期同业存单收益率上行13.3bp至1.86%,3月期同业存单收益率下行1.5bp至1.89%,6月期同业存单收益率下行1.96bp至1.94%,9月期同业存单收益率下行3.48bp至2.02%,1年期同业存单收益率下行3bp至2.04%。1年期AAA同业存单收益率与1年MLF利率的利差上行至46.25bp左右。

本周,1YAAA同业存单收益率与R007利差MA20上行至21.50bp左右。

同业存单期限利差走势下行。1Y-6M期限利差下降至10bp,1Y-3M期限利差下降至16bp。