经济与政策预期的反复 二十张图回望A股上半年

引言:2023年时间已经过半,在今年海内外依然动荡的经济、市场环境中,理顺上半年的市场脉络,仍不失为下半年“摸着石头过河”时最重要的指引。为此,我们精心选取二十张图,对上半年市场进行回望和批注,以期为广大投资者提供参考。详见报告:

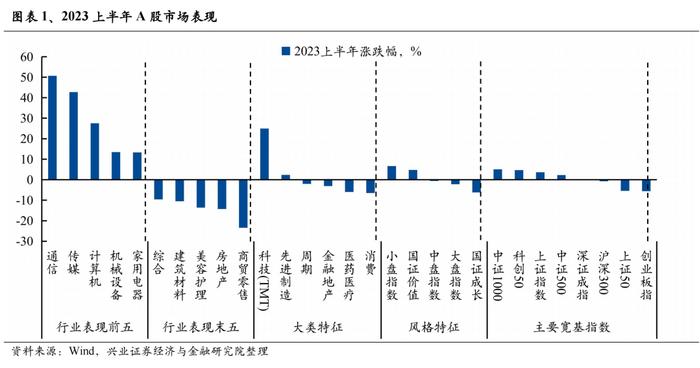

一、2023上半年A股震荡收涨,TMT表现占优

2023上半年,上证综指震荡收涨,涨幅为3.65%。结构上,受益于AIGC技术进步驱动的TMT板块显著领涨。行业层面,通信、传媒、计算机、机械设备和家用电器表现靠前,而商贸零售、房地产、美容护理、建筑材料和综合表现靠后。风格上,小盘>中盘>大盘,价值>成长。

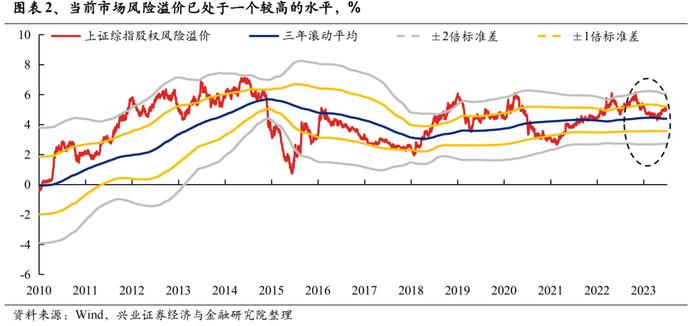

二、股市风险溢价先降后升,当前重新来到一个较高的位置

股权风险溢价是我们衡量市场性价比的一个有效指标。去年4月底和10月底两次到达三年滚动平均+2倍标准差的高位,帮助我们判断市场当时已处在底部位置。而当前,在经历5月以来的调整后,我们看到当前上证综指股权风险溢价已逼近三年滚动平均+1倍标准差的相对较高水平,指向权益资产已具备较高性价比。

三、经济与政策预期的反复,是上半年市场的核心矛盾

年初以来,对于经济与政策预期的反复,很大程度上导致了市场情绪的波动:1月份,较高的经济复苏预期带动市场显著回暖。但2月份开始,随着高频数据分化修复,市场对于经济复苏强度的预期开始出现分歧,行情逐步陷入震荡。进入二季度,市场又开始担忧经济复苏的持续性,预期趋势性转弱。尤其5月份以来,悲观情绪升温下,市场一度显著回调。

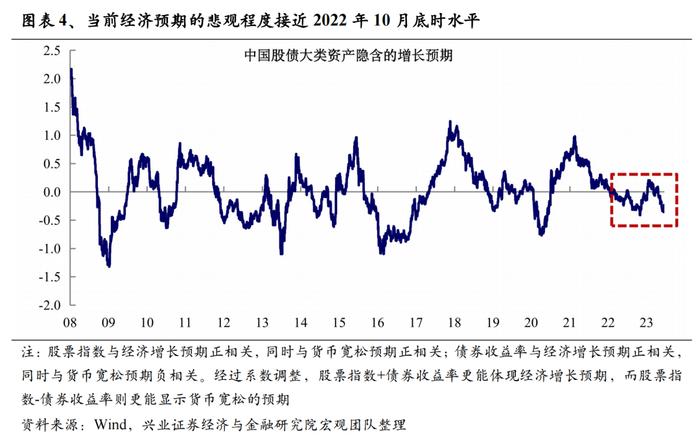

四、经济预期先升后降,当前已接近去年10月底

从股债反映的增长预期来看,年初以来市场隐含的经济增长预期先升后降。当前,市场对于经济预期的悲观程度已超过2022年5月时的水平,接近2022年10月底的水平。

五、资金面存量博弈是今年市场重要制约因素

资金面一直是今年市场的主要制约因素之一。在年初外资大幅流入后,上半年市场整体便陷入到存量博弈甚至缩量的状态中。

1)公募基金方面,基金新发疲软,存量基金也被大规模赎回。2023年上半年偏股基金累计新发规模为1845亿份,低于2022年同期的2286亿份。另一方面,截至5月,年内老基金被累计净赎回1352亿份,导致基金份额仅净增245亿份。

2)险资方面,年初以来保费高增带来大量新增配置需求,同时权益资产头寸也明显回升,成为当前市场重要的配置增量。截至2023年5月,险资运用余额达到26.35万亿,同比增长9.6%。其中,股票和基金投资规模为3.35万亿,较年初增加1631亿。

3)私募方面,常态化补仓基本完成。截至4月底,私募证券投资基金资产净值达5.94万亿元,环比3月增长2754亿。股票私募多头的仓位比例较3月底继续回落1.91pct至67.32%,处于2019年以来27.4%分位。在经历2022年11月至2023年1月的大幅补仓后,私募常态化补仓基本完成,2月以来仓位抬升步伐持续放缓。

4)外资方面,在经历了1月创纪录的单月流入后,2月以来北上资金流入节奏显著放缓。2023上半年北上资金共计净流入1833亿元,其中1月便达1413亿元。

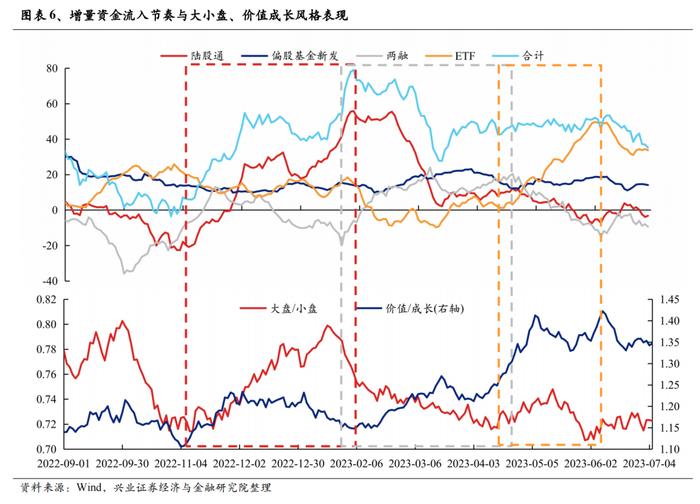

六、存量博弈下,边际增量成为影响市场风格的重要变量

今年增量资金流入的节奏与性质,在一定程度上影响到市场风格的变化:去年11月至今年1月,外资大幅流入之下,大盘风格明显占优;2月开始,外资流入放缓,同时两融资金快速回流、成为市场最主要的边际增量之下,风格转向小盘;而4月中旬以来,两融资金流入转弱,ETF接力成为主要增量。结构上,中特估、科创50、电子&半导体是ETF资金流入的主要方向。

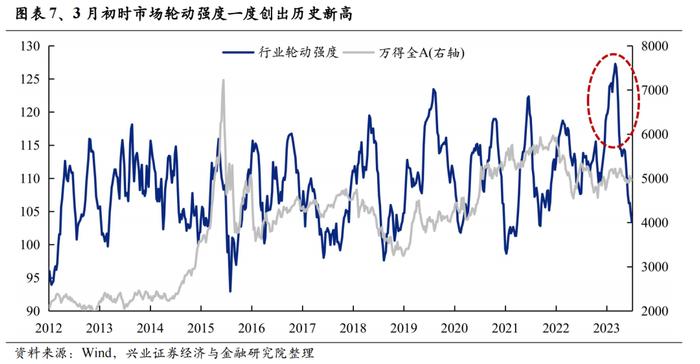

七、市场轮动强度一度创历史新高

2023年2月,随着市场对于经济与政策的分歧不断加大,叠加外资流入放缓,市场重新回到存量博弈甚至缩量状态,两融成为主要边际增量资金,加速市场各行业、板块轮动。至3月初,我们构建的行业轮动强度指标一度创出历史新高。

在“电风扇”式的极致轮动中,热点难以把握、操作难度大、赚钱效应难以持续,成为当时市场的主要痛点。对此,我们在3月5日报告《轮动中的“强者”,大多是主线决胜的“赢家”》中明确强调“轮动中强势的TMT及央企重估将成为主线聚焦的方向”。

八、主线最终聚焦“中特估”和“数字经济”并交替轮动

3月两会及年初经济数据发布后,随着市场对于经济和政策预期的分歧逐渐弥合,叠加“数字经济”、“中特估”不断出现政策、产业上的催化,超额收益显著,成为资金聚集的方向。

此后,市场存量博弈甚至缩量格局下,3月以来行情主线在“数字经济”和“中特估”两条主线间交替轮动。把握两条主线的轮动节奏也因此成为上半年市场取得超额收益的关键:

例如,3月中旬至4月中旬,随着市场风险偏好回升,叠加AIGC技术进步以及政策的持续催化下,我们看到“数字经济”成为资金聚焦的方向,TMT板块迎来共振大涨。

又如4月随着“数字经济”在前期大涨后拥挤度快速提升至历史高位、甚至进入到局部过热的状态,叠加业绩期市场风险偏好收缩,我们又看到市场主线逐步向低估值、高分红、涨幅落后,同时有政策加持的“中特估”轮动、切换。

而5月,随着市场对于经济的悲观预期持续发酵,“中特估”显著回调,市场主线重新转向“数字经济”。尤其是5月25日英伟达一季报业绩显著超预期并大幅上调二季度业绩指引,带动市场对AI的关注度再度上升,TMT板块也在5月底至6月下旬走出新一轮上涨。

6月下旬以来,政策呵护加码,市场对于经济的悲观预期迎来修正,我们也又一次看到“中特估”领涨。

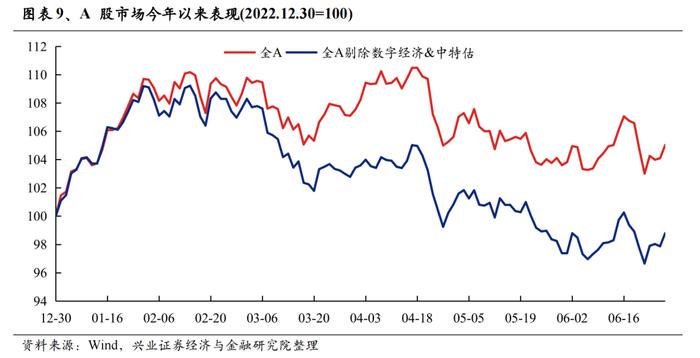

九、“中特估”和“数字经济”成为上半年市场重要支撑

根据我们的测算,2023上半年全部A股流通市值加权涨幅在5%左右。而若剔除“中特估”和“数字经济”相关成分后,剩余个股加权收益水平仍为负。“中特估”和“数字经济”已成为今年市场最重要的支撑力量。

十、海外AI行情对A股映射显著

年初以来海外AI行情对A股映射显著。1)走势上,年初以来海内外AI行情高度趋同。根据我们以海外AI产业链核心标的所编制的海外AI映射指数,以及万得人工智能概念指数,可以看到年初以来海内外AI板块均经历了两波趋势性的上涨。2)更重要的是,海外率先孕育出的新一轮AI主线,同样也成为了国内AI行情下一个阶段的主线。例如1月的中游软件/服务,2月初到3月中旬的上游算力,以及4月初到5月初的下游应用,均对A股的主线形成映射。

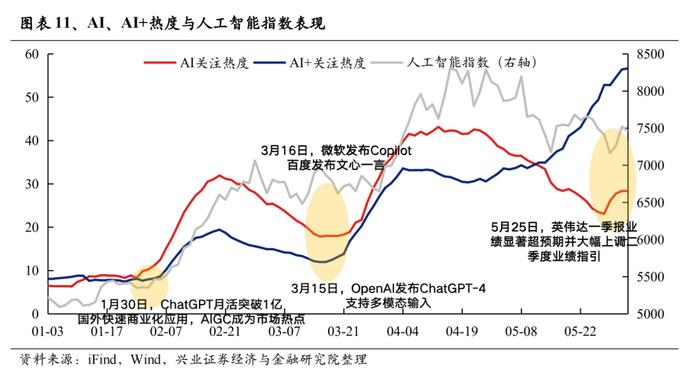

十一、重大“爆点”事件持续对AI行情形成催化

今年以来每一波AI行情,都离不开重大“爆点”事件的催化。1月30日,ChatGPT月活突破1亿、商业化应用快速推进,带动AIGC成为市场热点。至3月15日,OpenAI发布ChatGPT-4支持多模态输入,次日微软发布Copilot、百度也发布“文心一言”,让AI再一次“出圈”。此后4月开始AI热度有所回落、板块出现调整。5月25日,英伟达一季报业绩显著超预期并大幅上调二季度业绩指引后,AI关注热度指标再度回升。

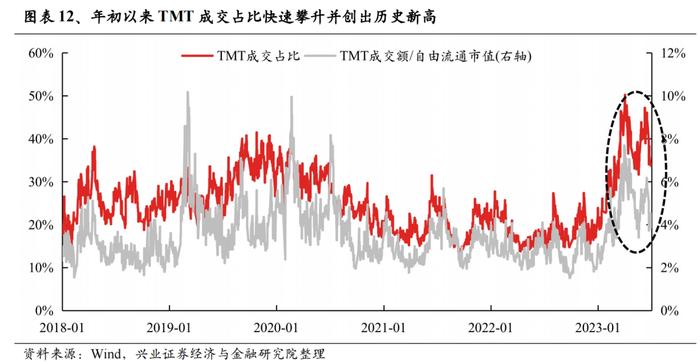

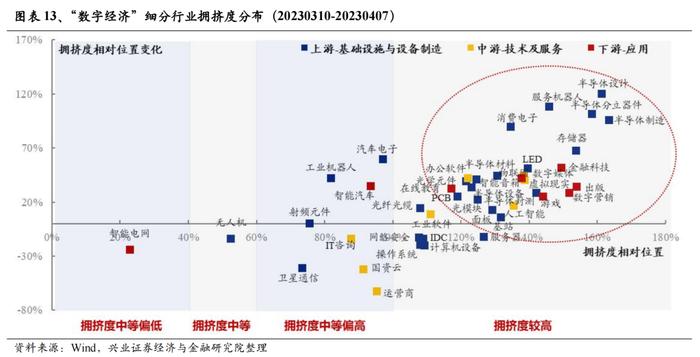

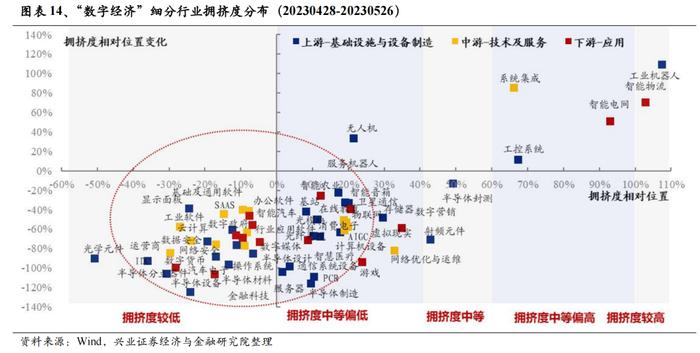

十二、TMT成交占比显著攀升,拥挤度几次转折见证“数字经济”行情拐点

随着“数字经济”行情持续演绎,年初以来A股市场TMT成交占比也快速攀升,其中4月6日时更创出50.2%的历史新高。交易拥挤几次成为板块调整的导火索。而我们的拥挤度指标则准确提示了“数字经济”的历次拐点:

——4月初,“数字经济”多数方向拥挤度都处于历史较高水平,因此我们在2023年4月10日明确提示从短期维度,AI行情确实已发出过热信号,4月开始TMT板块进入震荡调整阶段。

——5月下旬,“数字经济”多数细分方向拥挤度再度回落至较低位置,我们指出TMT调整最剧烈的时候已经过去,到了价格比时间重要、可以左侧布局的阶段。5月28日报告《新一轮主线行情的布局期》再次强调“数字经济”已到布局时点,将引领下一轮行情。

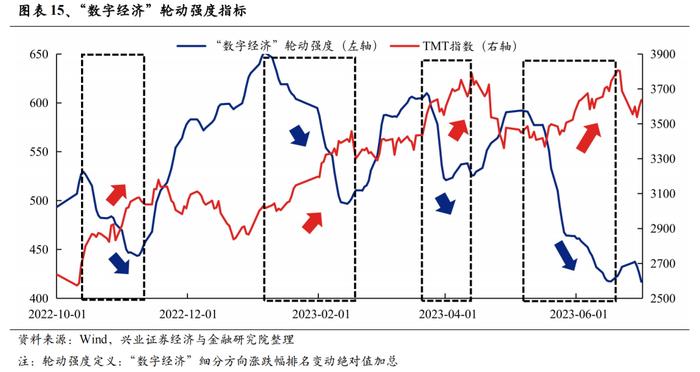

十三、“数字经济”内部结构轮动,近期轮动强度收敛至历史低位

“数字经济”从去年底的信创,到2月的AIGC,再到3月的算力、云计算、半导体,4月的光模块,以及5、6月的光模块、服务器、数字媒体等,整体上就是一个在内部不断跟随性价比、拥挤度和产业催化寻找主线方向的过程。

轮动强度也因此成为“数字经济”重要的择时指标,对主线节奏的判断具有较好的指示意义。“数字经济”轮动强度与指数走势多数时间呈反向走势:每当轮动强度收敛,板块则往往结束调整、迎来新的主线,核心是寻找最强的主线方向;而当轮动强度上行时,板块基本都伴随着主线发散、轮动加快需要更多关注低位行业的轮动扩散机会。今年以来对行情拐点及主线节奏也有较好的把握。

——今年1月至2月底、3月中至4月上、5月中至今,“数字经济”轮动强度均从高位回落,对应TMT指数结束调整、迎来大幅上涨,期间信创、AI算力/大模型、AI算力等成为最强主线方向;

——2月下至3月中、4月上至5月中,“数字经济”轮动强度均从低位回升,对应TMT指数震荡休整、轮动加快、主线扩散,行情从信创扩散至运营商、从AI算力扩散至传媒及AI+等应用。

而当前,“数字经济”轮动强度再度收敛至历史低位。

十四、“中特估”价值重估:立足基本面,政策驱动加速

从2022年11月底证监会主席易会满提出“探索建立具有中国特色的估值体系”以来,至今央国企估值已获得了明显的提升。“中特估”也成为市场除“数字经济”外的另一条主线。

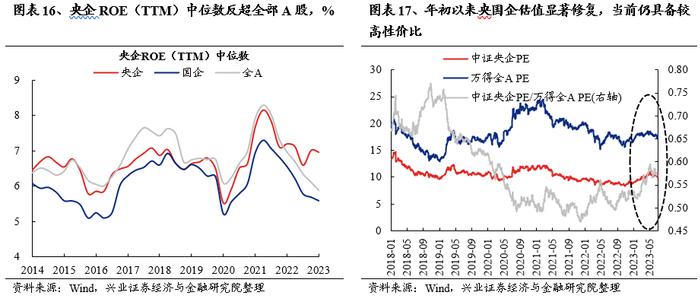

但需要注意的是,年初以来“中特估”的价值重估,不仅仅是因为便宜或央企标签,更是立足基本面等的变化。一方面,国企改革工作持续推进下,近年来央国企经营状况已在改善,2022年以来央企ROE(TTM)中位数更持续高于A股整体。另一方面,“中特估”年初以来的上涨,也主要集中在景气及复苏预期驱动的板块,例如运营商、TMT、石油石化等板块,亦或是政策加持的主题板块,如“一带一路”中。

而尽管年初以来有所修复,但当前央国企估值仍明显低于市场整体,仍是具备较高性价比的方向。

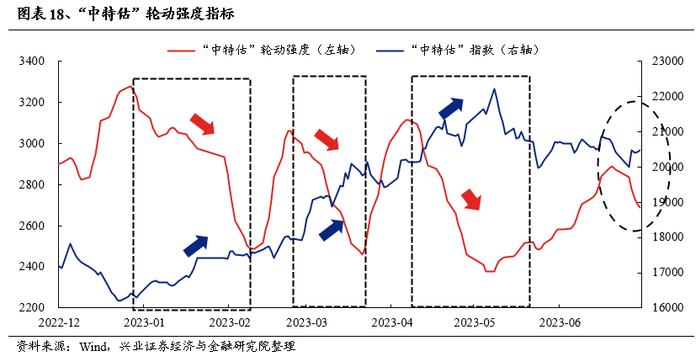

十五、“中特估”:轮动强度收敛

“中特估”轮动强度是我们通过对“中特估”核心标的计算近5日涨跌幅排名变动绝对值进行加总所构建的、用于衡量“中特估”内部轮动速度的指标。

我们发现,当轮动强度开始从底部上行,板块则往往会经历一段主线发散、快速轮动的过程;而随着轮动强度收敛、主线形成,“中特估”指数往往迎来一波上涨:

今年4月初,我们观察到“中特估”轮动强度从高位快速回落,因此判断市场将逐步聚焦“中特估”方向。

而5月,随着“中特估”轮动强度从低位逐步回升,板块也由此陷入调整、震荡。

而当前,我们观察到,在经历5月以来的内部分化、调整后,近期“中特估”轮动强度开始从高位回落。

十六、低估值修复+AI,同样是今年全球共同的两条主线

在今年海外较为动荡的经济、市场环境中,近期美国标普500指数和纳斯达克指数均录得年初以来新高,日本两大股指更连续刷新1990年以来新高,表现远好于年初时的市场预期。我们分拆两大市场的驱动力量后,进而发现:

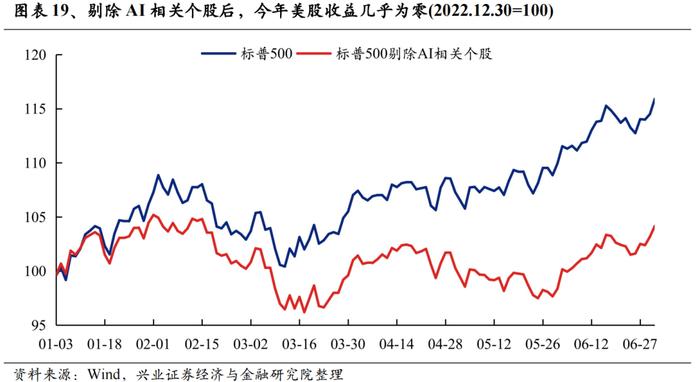

1、美股走出年内新高的核心,在于AI产业革命浪潮的支撑。以标普500指数为参考,2023上半年涨幅为15.91%。而细究其上涨的原因,我们发现主要来自于AI相关个股的驱动:如微软、谷歌、英伟达、AMD、脸书等权重个股在AI浪潮推动下,年初以来均实现显著上涨。但当我们剔除其中的AI相关个股后,可以看到标普500指数剩余成分股今年以来市值加权收益水平并不显著。

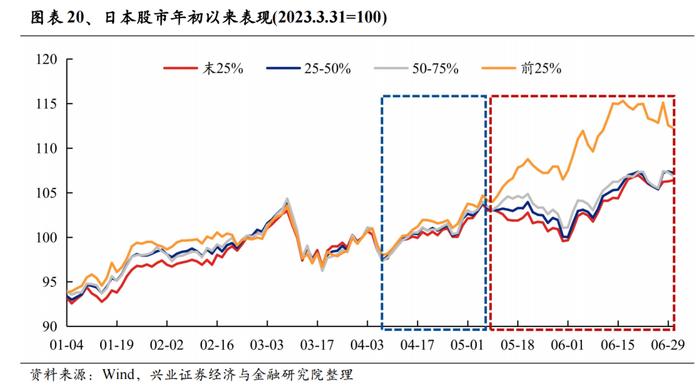

2、日本股市4月以来加速上涨,核心是政策驱动下的价值修复。整体来看,近期日本股市上涨,一方面是日本央行新任行长植田和男上任后继续维持政策宽松,打破市场此前对于货币政策正常化的预期。更重要的是,政策持续推动企业经营能力的改善和价值的修复,其中敦促企业对投资者提高回报、鼓励企业公开回购成为改革重要抓手。

尤其是在今年3月底,东京证券交易所为了改变大量个股股价跌破净值的情况,发布《关于落实在经营中重视资金成本和股价表现的举措》要求“推动实现上市公司盈利能力的持续成长和中长期企业价值提高,进而提振股价”后,日股两大股指随之加速上行。而行至当前,推动日本股市上涨的驱动力更进一步聚焦头部公司。

因此,今年美日股市新高可以归结为:1)AI产业革命的浪潮;2)政策驱动下的低估值修复。换言之,以“数字经济”为代表的科创行情,以及“中特估”为代表的低估值修复、特色资产重估,不仅仅在A股演绎,同样是全球的共识。

风险提示

1、关注经济数据波动;2、政策超预期收紧;3、美联储超预期加息等

本文编选自“尧望后势”微信公众号,作者:兴证策略张启尧团队;智通财经编辑:何钰程。