【方正房地产】政策发力见效,静待盈利能力恢复——房地产行业2024年中报业绩前瞻

本文来自方正证券研究所于2024年7月5日发布的报告《政策发力见效,静待盈利能力恢复——房地产行业2024年中报业绩前瞻》,欲了解具体内容,请阅读报告原文。

刘清海 S1220523090001

核心观点

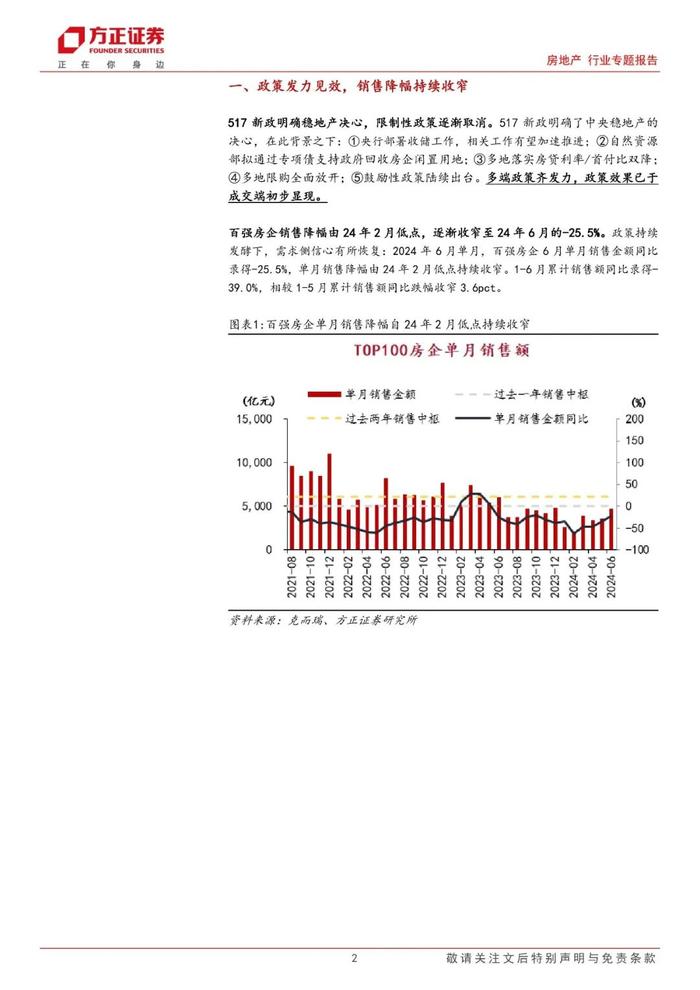

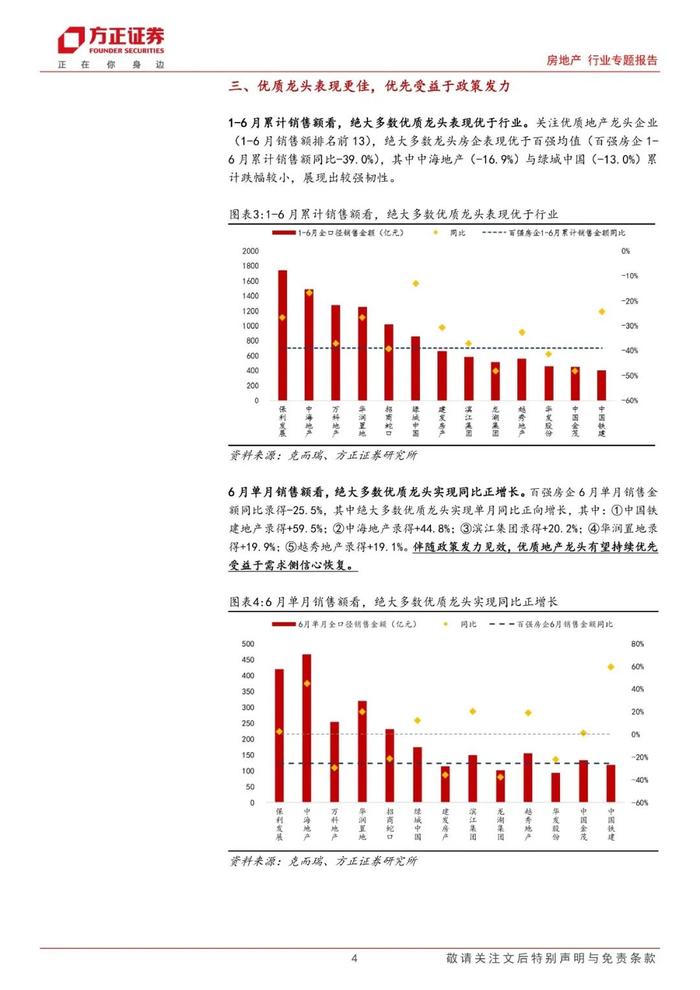

政策发力见效,销售降幅持续收窄,优质龙头有望优先受益。517新政前后,政策效果已于成交端初步显现,需求侧信心有所恢复:2024年6月单月,百强房企销售金额同比录得-25.5%,单月销售降幅由24年2月低点持续收窄,其中绝大多数优质龙头实现同比正增长。伴随政策发力见效,优质地产龙头有望持续优先受益于需求侧信心恢复。

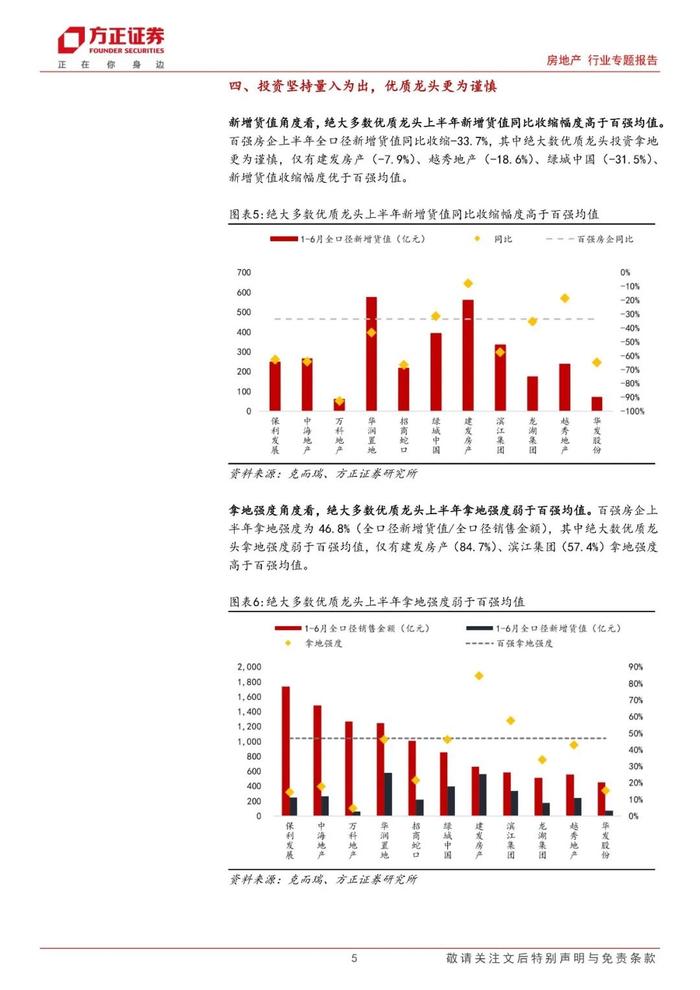

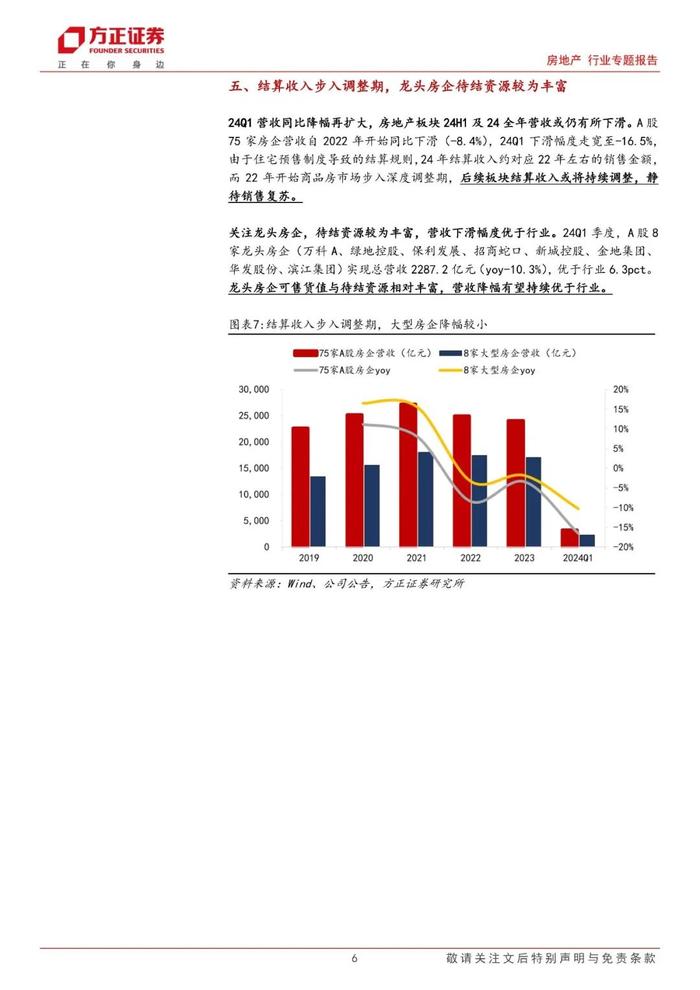

结算收入步入调整期,期待销售持续企稳带动拿地信心恢复。24Q1营收同比降幅再扩大,由于住宅预售制度下的结算规则,24年结算收入约对应22年左右的销售金额,而22年开始商品房市场步入深度调整期,同时房企坚持量入为出的拿地策略(百强房企24年上半年全口径新增货值同比收缩-33.7%),故24-26年板块结算收入或将持续调整,期待政策不断发酵下的销售复苏,进而带动房企投资拿地的信心恢复。

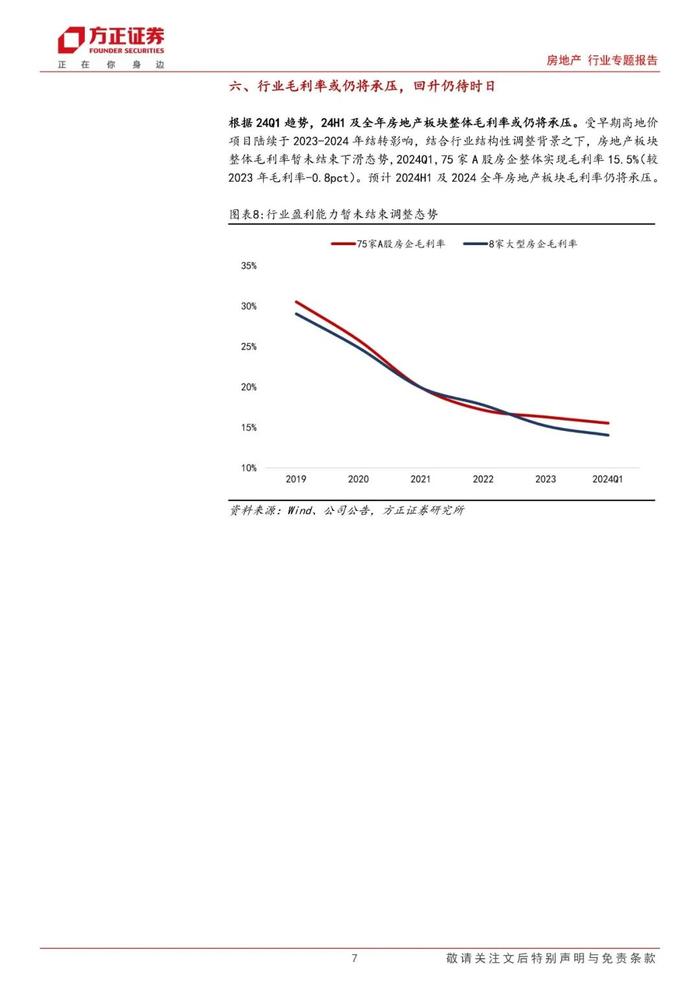

毛利率或仍将承压,但中长期维度盈利能力回升具备客观条件。受早期高地价项目陆续于2023-2024年结转影响,结合行业结构性调整背景之下,房地产板块整体毛利率暂未结束下滑态势。2024Q1,75家A股房企整体实现毛利率15.5%(较2023年毛利率-0.8pct),预计2024H1及2024全年房地产板块毛利率仍将承压,但近年来房企拿地较为谨慎,中长期维度看,房企盈利能力回升具备客观条件。

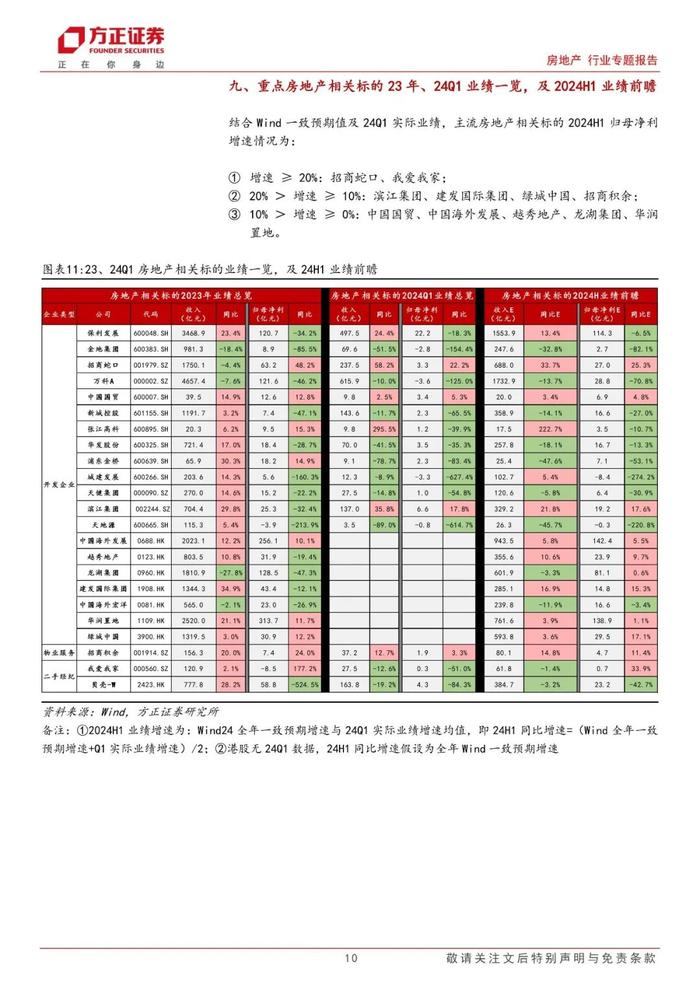

重点房企2024H1业绩前瞻。结合Wind一致预期值及24Q1实际业绩,主流房地产相关标的2024H1归母净利增速情况为:

① 增速≥20%:招商蛇口、我爱我家;

②20%>增速≥10%:滨江集团、建发国际集团、绿城中国、招商积余;

③10%>增速≥0%:中国国贸、中国海外发展、越秀地产、龙湖集团、华润置地。

投资建议:24Q1财报来看,房企盈利能力延续下滑趋势,考虑到24年依然处于高地价项目结转周期,24H1板块收入及利润或仍将磨底。但政策发力见效,成交端边际改善显著,且近年来房企拿地较为谨慎,集中核心城市,中长期维度看,房企盈利能力回升具备客观条件。标的方面重点关注:我爱我家、新城控股、龙湖集团、建发国际集团。此外,建议关注:①二手房(我爱我家、贝壳-W);②商业运营和地产开发双轮驱动(新城控股、龙湖集团、华润置地);③高股息及现金流健康的物管公司(南都物业、招商积余、保利物业);④一二线城市的纯开发企业(招商蛇口、中国海外发展、建发国际集团、保利发展)。

风险提示:政策落地不及预期;信用风险持续蔓延;楼市回暖不及预期。

正文如下

方正房地产团队

刘清海

方正证券研究所

房地产首席分析师

刘清海:重庆大学工科学士、同济大学管理学硕士,7年房地产研究经验曾任职于长江证券、兴业研究及天风证券,2018年水晶球公募第四名,善于把握房地产周期拐点,秉承踏实勤奋、锐意进取的研究风格,坚持做基于扎实数据的基本面研究。

刘张驰:南洋理工大学应用经济学硕士,2年产业经验,曾任职于万科区域总部第一管理中心,深度覆盖房地产开发等领域。