【兴证固收.利率】如何看待近期债市的波动?

今年以来的三轮脉冲式调整:

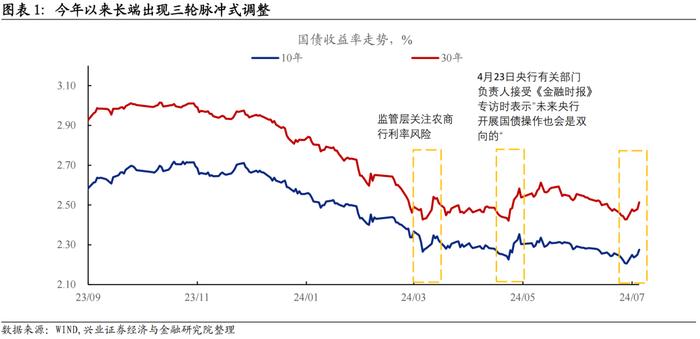

7月1号至7月5日,债市出现今年以来第三轮脉冲式调整。与前两轮相似,触发剂都是监管层对利率风险的提示。

资产荒和宽松资金面的催化下,前两轮脉冲调整后,10年国债利率再创新低。

海外YCC政策经验:

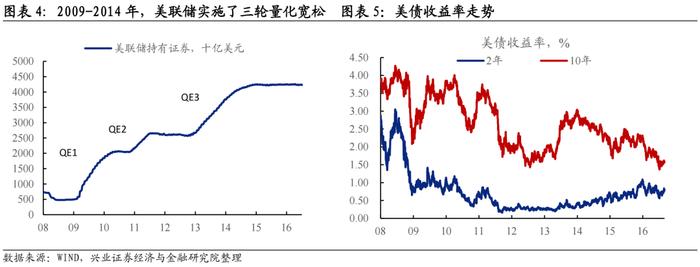

美联储通过QE和“扭曲操作”压低长端利率水平。

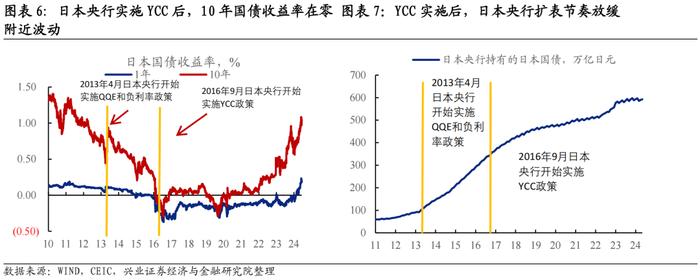

日本央行YCC政策属于QQE(quantitativeandqualitativeeasing)政策的一部分,YCC最大的作用是缓解了日本央行扩表压力。

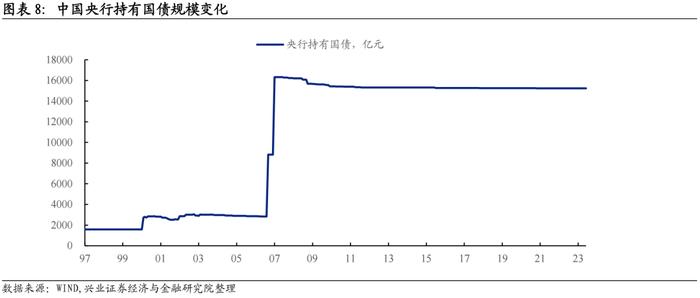

海外经验对我国央行借券卖出操作不具有借鉴意义。

市场最大风险可能在于资金面

央行借券卖出可能起到收紧流动性的效果。

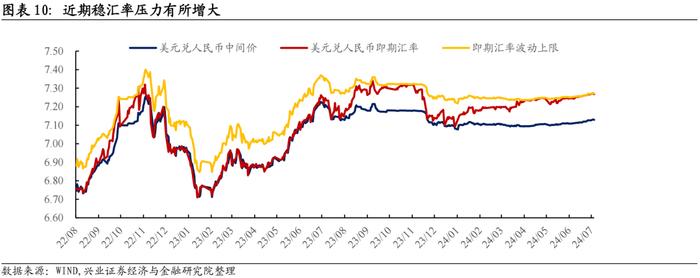

稳汇率压力上升可能带动资金面波动风险。

债市策略:债券交易的主线仍然是负债成本下降+优质资产稀缺,警惕资金面波动风险。央行借券卖出操作缺少海外经验参照,效果尚待观察,但对债市而言,更大的风险可能在于借券卖出和稳汇率压力共存的环境,央行同时具备收紧流动性的诉求和工具。资产荒的格局决定了债市仍处在利多环境下,长端利率调整后,前期积累的风险有所释放。对于配置盘而言,需要以票息为核心,重点关注超长期限国债、长期限地方债、超长期限信用债以及非活跃品种的配置机会。对于交易盘而言,仍需保持一定的久期,需要重点提防资金面波动风险。

风险提示:稳增长政策超预期、资金利率超预期、地产回暖超预期。

1

今年以来的三轮脉冲式调整

央行借券动作落地,长端明显调整。本周债市的核心主线是央行的借券卖出操作。7月1日央行公告称近期将向部分一级交易商开展国债借入操作,周中传出央行与部分大行沟通债券借入事宜,7月5日央行借券正式落地。央行主管媒体《金融时报》发文称央行与几家主要金融机构签订了债券借入协议,已签协议的规模有数千亿元,将采用无固定期限、信用方式借入国债,视债券市场运行情况,持续借入并卖出国债。7月1号至7月5日,债市出现今年以来第三轮脉冲式调整。与前两轮相似,触发剂都是监管层对利率风险的提示。

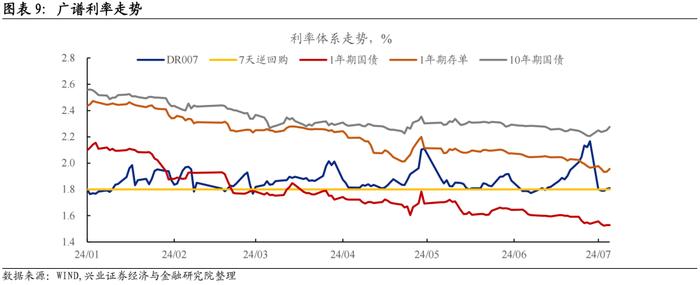

资产荒和宽松资金面的催化下,前两轮脉冲调整后,10年国债利率再创新低。3月8日,10年国债收益率来到2.28%的低点。3月11-12日,受监管层关注农商行利率债投资风险的影响,两个交易日10年国债收益率上行6.5bp。随后长端再度进入下行通道,10年国债收益率在4月23日来到2.23%的低点。4月24日受央行相关部门负责人接受采访影响长端开启一轮脉冲调整,随后再度下行,6月28日来到2.21%的低点。10年国债收益率在监管层频繁喊话的背景下不断创新低,核心逻辑是债市资产荒和宽松资金面没有发生变化,且期限利差存在进一步压缩的空间。上半年红利指数在A股表现占优,这意味着全市场存在类债资产的资产荒,资金对长久期国债的追逐在情理之中。

央行对利率风险的提示由口头转化为行动层面,债市演绎还会与前两轮脉冲调整相似吗?这个取决于央行借券卖出操作的实际效果。央行的这一操作属于典型的收益率曲线控制(yieldcurvecontrol),我们可以借鉴海外央行YCC政策的经验并对央行借券卖出的传导机制进行分析。

2

海外YCC政策经验

美联储通过QE和“扭曲操作”压低长端利率水平。美联储实施QE的背景是,政策利率触及零利率下限(“ZLB”),传统政策工具失效后转向非常规货币政策工具。在“QE2”和“QE3”之间,美联储实施了“扭曲操作”(operationtwist),通过卖出短端国债、买入长端国债的方式压低长端收益率。QE和“扭曲操作”本质上都是短端政策利率降至零后,美联储不得不采用购入长端的方式来加大货币宽松力度。

日本央行YCC政策属于QQE(quantitativeandqualitativeeasing)政策的一部分,YCC最大的作用是缓解了日本央行扩表压力。日本央行在2013年开始实施QQE和负利率政策,2016年短端和长端利率都进入负值区间。日本央行在2016年9月开始实施YCC政策,把10年国债收益率预期锚定在零附近。这一政策的目的不是边际宽松或收紧,而是缓解日本央行扩表压力,让QQE政策更具有可持续性。YYC只是日本央行QQE政策的一个阶段,是量化宽松的一部分。

海外经验对我国央行借券卖出操作不具有借鉴意义。从买卖债券的方向看,中国央行卖出债券似乎是QE的镜像,从逻辑上可以起到抬高长端收益率的作用。但是QE传导主要是通过信号机制:美联储购债使市场相信政策利率为长期为零,进而导致期限溢价压缩,其实并不是美联储购债直接压低长端利率。日本央行实施YCC使市场相信10年日债会在零附近运行,并不是日本央行购债导致长端利率降至零。那么中国央行借券卖出的信号机制是否成立呢?一个关键差别是,美国和日本实施QE都在货币宽松阶段,而中国央行实施借券卖出并不在货币紧缩阶段,因此市场可能并不相信央行引导利率上行的决心。现阶段我国货币政策立场仍然是支持性的,在这个背景下借券卖出会给市场释放矛盾信号。

关于海外央行YCC政策,我们可以得到一个普世结论:央行握有短端利率定价权,但长端利率从本质上是投资者对增长和通胀预期的定价,央行直接调控存在很大难度。美国和日本央行购债都发生在货币宽松阶段,债券买卖方向与货币政策立场一致,即使如此其QE政策的效果在学术界也存在争议。中国央行借券卖出操作发生在货币宽松阶段,并没有海外经验可以参照,这是全球独此一份的货币政策实验。

3

市场最大风险可能在于资金面

央行借券卖出可能起到收紧流动性的效果。潘行长在陆家嘴论坛上提到“逐步将二级市场国债买卖纳入货币政策工具箱,其定位于基础货币投放渠道和流动性管理工具”。这次央行启动借券卖出,代表了货币政策框架演进的一部分。央行在二级市场进行债券买入和卖出,是对基础货币和狭义流动性的调节。央行借券卖出如果没有逆回购和MLF等层面的对冲,那么可能会导致狭义流动性减少和资金利率上行。但是,潘行长同样在陆家嘴论坛上明确了当前的货币政策立场:“中国货币政策的立场是支持性的”、“把维护价格稳定、推动价格温和回升作为重要考量”。这意味着资金面也不具备显著收紧的条件。

稳汇率压力上升可能带动资金面波动风险。从基本面的角度出发,资金面显著收紧的概率不高。但是从内外均衡的角度来看,资金面存在中枢上升和波动放大的风险,类似去年8-10月。近期在岸人民币汇率贴近波动上限运行,显示稳汇率压力上升。此前由于逆回购存量不大,狭义流动性被动宽松,央行主动收紧流动性存在一定操作层面的障碍。当央行开启借券卖出操作后,对资金面的调控将更加灵活,具备适时引导资金利率上行的条件。

债市策略:债券交易的主线仍然是负债成本下降+优质资产稀缺,警惕资金面波动风险。央行借券卖出操作缺少海外经验参照,效果尚待观察,但对债市而言,更大的风险可能在于借券卖出和稳汇率压力共存的环境,央行同时具备收紧流动性的诉求和工具。资产荒的格局决定了债市仍处在利多环境下,长端利率调整后,前期积累的风险有所释放。对于配置盘而言,需要以票息为核心,重点关注超长期限国债、长期限地方债、超长期限信用债以及非活跃品种的配置机会。对于交易盘而言,仍需保持一定的久期,需要重点提防资金面波动风险。

风险提示:稳增长政策超预期、资金利率超预期、地产回暖超预期。