国君:Q3大概率是黄金年内第二波主升浪的起点

国泰君安认为,黄金定价逻辑发生了系统性转变,美债实际利率不再是黄金长期趋势的决定因素,人民币汇率与黄金的相关性在加强。黄金价格在第三季度可能迎来第二波上涨,央行增持黄金将成为重要推动力。

导读

2018年以来,美债实际利率依然可以解释黄金短期波动,但长期趋势的决定因素转变为人民币汇率。这一定价逻辑完美解释了2024年3~4月份的黄金行情——美债利率阶段性走低是催化剂,人民币汇率守关键点位是助推器。以这个框架来判断后续黄金走势,Q3大概率是黄金年内第二波主升浪的起点,预计央行后续将重新增持黄金,有望成为重要的助推力。

摘要

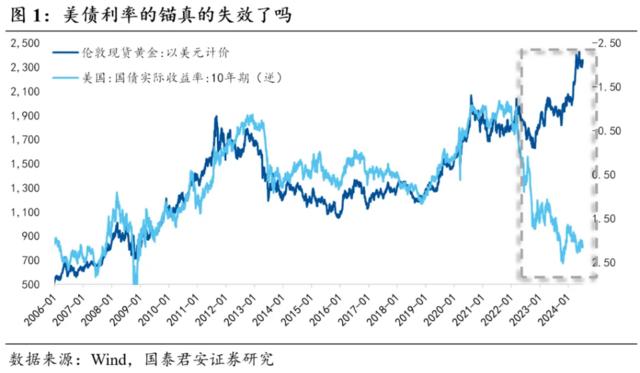

1、美债实际利率的定价锚真的失效了吗?

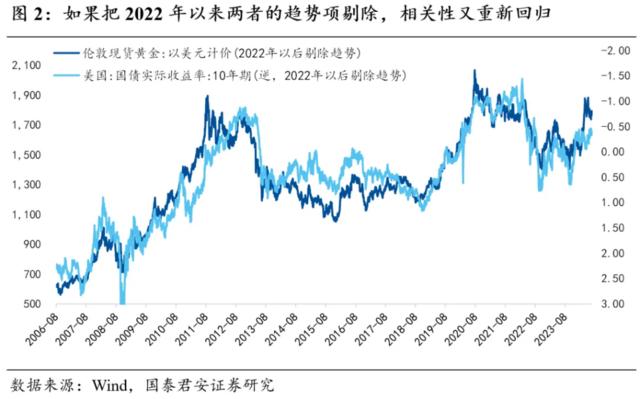

美债实际利率的本质:为了弥补自身相对于黄金在信用方面的劣势,提供额外的票息收益补偿。因此,理论上,美债实际利率和黄金负相关。但2022年以后两者趋势性背离。但如果把2022年以来的两者趋势项剔除,相关性又重新回归。也就是说,美债实际利率依然能解释两者短期波动,但对于黄金的长期趋势已经没有解释力。

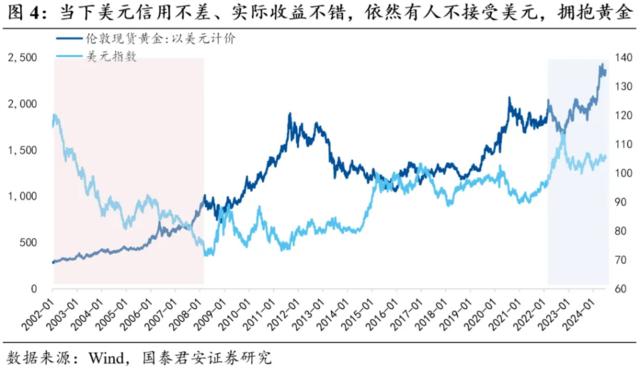

2、考虑另一个变量,美元信用能否解释这一背离?

美债实际利率对于信用的补偿是基于信用不变的前提下,如果信用开始受损了,那么,同样的实际利率显然不再具备吸引力。这一逻辑完美解释了21世纪的前十年:美债实际利率在高位区间震荡(2%附近),同时黄金在趋势性走强。但并不能解释2022年以来的故事(美元区间震荡,黄金屡创新高)。也就说,当下美元信用不差、实际收益不错,依然有人不接受美元,拥抱黄金。

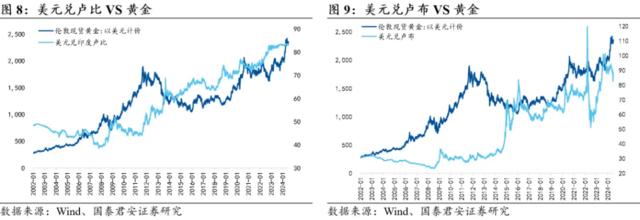

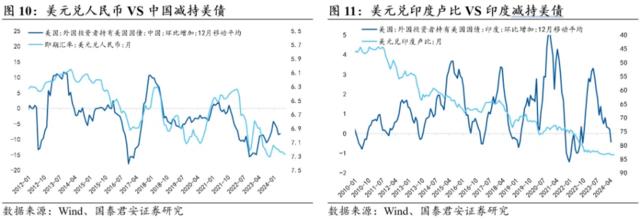

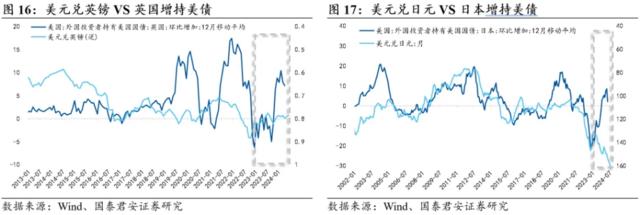

3、一个重要的现象——各国汇率与黄金的相关性在加强。

从一个奇怪的现象说起:自从中国汇率市场化以来,RMB汇率与黄金的相关性就逐渐加强,并且还领先6个月。考虑到我国汇率承压阶段,美元是走强的,理论上利空黄金(实际情况是,黄金在人民币汇率承压后期最强)。类似的事情也发生在其他国家——英国、日本、印度、俄罗斯,多国家的汇率来到21世纪以来的高位,汇率与黄金转向正相关。

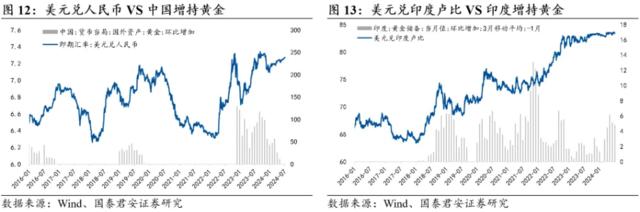

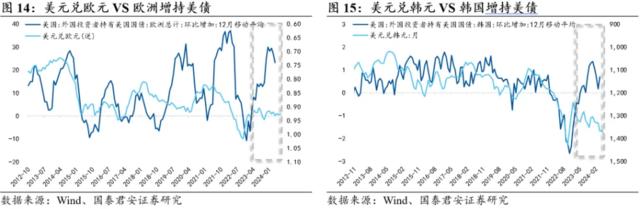

4、一股重要的力量在支撑金价——以中国为代表的少数亚洲央行

理论上来说,稳汇率的正常操作是:抛售美债、回笼本币。但部分国家央行却在此基础上增加了“增持黄金”这一操作(代表国:中印俄新)。背后的逻辑可能在于两点,其一,如果美元走强并非周期现象,而是趋势现象,通过供需关系来调控汇率效果减弱;其二,黄金作为最高信用货币,劣势在于没有票息,如果增量资金带来黄金稳定的资本利得,那么可以弥补票息,对抗美元。

5、黄金的定价逻辑发生系统性转变——以人民币汇率为锚。

从这个角度而言,2018年以来,美债实际利率依然可以解释黄金短期波动,但长期趋势的决定因素应该是人民币汇率。这一定价逻辑完美解释了2024年3~4月份的黄金行情——美债利率阶段性走低是催化剂,人民币汇率守关键点位是助推器。以这个框架来判断后续黄金走势,Q3大概率是黄金年内第二波主升浪的起点,预计央行后续将重新增持黄金,有望成为重要的助推力。

6、风险提示:美国经济韧性超预期、非美经济体经济衰退。

本文作者:韩朝辉S0880523110001、张剑宇S0880124030031,来源:国君宏观研究,原文标题:《黄金再思考:定价范式的系统性转变——大宗商品瞭望系列二》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。