盘前Plus+|今日重点关注:MEG、集运指数(欧线)期货、工业硅。美国6月非农新增就业人数大幅回落,9月美联储会否降息?

来源:国泰君安期货

重点关注

MEG、集运指数(欧线)期货、工业硅

MEG:趋势仍偏强,单边4800有压力。多MEG空PTA持有。港口去库是7月份的交易主线。国产供应方面,浙石化、卫星石化均有负荷提升计划。煤制方面红四方30、山西沃能30装置检修,总体开工负荷变化不大。张家港库存降至30万吨,下周主港到港量继续偏低。然而考虑到美国南亚83万吨重启后,8月份美国货源将增加,港口到港预计将从7月下开始有所增加,因此乙二醇的强势上涨行情还剩下1-2周的时间,空间上4800附近有较大压力。

集运指数(欧线)期货:高位震荡,关注正套机会。基本面方面,7月第二周大部分船公司舱位已基本定满,7月下旬订舱量出现边际转弱,但受停航较多影响,装载率表现稳定。估值方面,欧线7月下旬大柜400-500美元的涨幅落地或是比较中性的预期。08合约兑现7月上旬运价的估值约在5600-5800点之间,在计入7月下旬涨幅完全落地后,估值约在5800-6000点之间。整体来看,我们认为7月下旬运费基本能维持稳定、8月挺价的概率仍然较高。周五SCFI回落、部分船司降价以及巴以和谈预期等多重利空因素或对周一盘面形成压制,关注08合约超跌下的做多机会,未来或挑战6000点。远月合约资金博弈明显,暂无确定性,建议谨慎参与。套利方面,优先关注正套机会,如“多EC2412,空EC2504”、“多EC2412,空EC2506”或“多EC2504、空EC2506”。

工业硅:现货跌价,盘面维持弱势格局。基本面来看,库存继续累库,供给端硅厂西南丰水期供给扰动无虞,整体开工仍将进一步增加;需求端,硅料价格弱势仍将带来进一步的负反馈预期。上周硅料库存亦再次累库,按照硅料供需来看整体7月仍处过剩格局,对硅料采购工业硅价格构成利空。整体而言,今年工业硅丰水期累库幅度将较往年更深,对现货价格亦有更大的下跌驱动。此外,期货仓单库存再次增加,亦表明未来积攒的仓单矛盾将较之前更深,矛盾持续往后递延,考虑今年仓单性质以及仓单体量,预计今年八月起仓单矛盾或将有所爆发,届时盘面走势将更加弱势。近期资金关注度高,价格波动有所放大,建议密切关注。

所长早读

美国6月非农新增就业人数大幅回落,9月美联储会否降息?

观点分享:美国劳工部公布的最新数据显示,美国6月非农就业人口增长20.6万人,尽管超过预期的19万人,但仍较前值27.2万人大幅下滑。4月份非农新增就业人数从16.5万人下修至10.8万人;5月份该数据则从27.2万人下修至21.8万人。修正后,4月和5月合计较修正前减少11.1万人。过去5个月,有4个月就业人数被下修。失业率在6月份上升至4.1%,预期和前值均为4%,同时为2021年11月以来最高水平。上述数据的发布提振了市场对美联储降息的预期。根据芝商所FedWatch工具,美联储9月开启年内首次降息的可能性为71.8%,高于报告公布前的66.5%,11月首次降息的可能性也有所上升,而12月进行第二次降息的可能性上升至46.5%。如果后续的数据显示经济进一步放缓,那9月开始降息的可能性将增加。

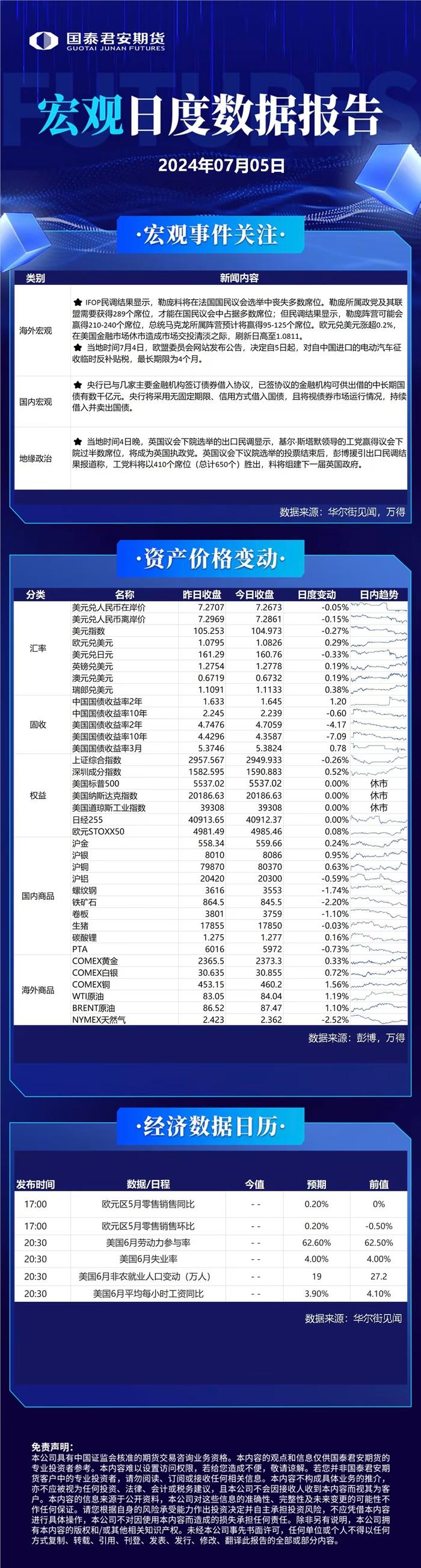

宏观日度数据报告

今日早评

白银:震荡调整

铜:库存增加,限制价格上涨

铝:重心持平,波动降低

氧化铝:收敛震荡,后续基本面偏看强

锌:供需矛盾钝化,区间震荡

铅:进口逐步兑现,上方暂承压

镍:多空博弈加剧,镍价震荡运行

不锈钢:供需边际偏弱运行,成本底部限制深跌

锡:震荡调整

工业硅:现货报价下跌,盘面弱势格局

碳酸锂:累库加速,偏弱震荡

铁矿石:预期反复,宽幅震荡

螺纹钢:情绪反复,宽幅震荡

热轧卷板:情绪反复,宽幅震荡

硅铁:控能耗预期分歧,宽幅震荡

锰硅:多空博弈加剧,震荡反复

焦炭:震荡偏弱

焦煤:蒙煤三季度长协落地,震荡偏弱

动力煤:市场观望情绪为主,高位震荡

玻璃:短期偏弱中期震荡市

对二甲苯:9-1反套

PTA:投机资金推涨失败,多PTA空PF

MEG:不追多

橡胶:震荡偏弱

合成橡胶:基本面估值区间震荡

沥青:或呈南强北弱局面

LLDPE:中期震荡市

PP:中期震荡市

烧碱:区间震荡

纸浆:震荡偏弱

甲醇:震荡偏强

尿素:区间震荡

苯乙烯:区间震荡

纯碱:短期下跌

LPG:驱动削弱,高位震荡

短纤:震荡区间下移

PVC:短期偏弱,关注检修季节库存变化

燃料油:偏强震荡,短期成本定价逻辑为主

低硫燃料油:窄幅调整走势为主,高低硫价差暂时企稳

集运指数(欧线):高位震荡,关注正套机会

棕榈油:预估马来6月将继续累库

豆油:受油脂板块整体上涨影响

豆粕:美豆收涨,反弹震荡

豆一:现货偏强,期价震荡

玉米:震荡运行

白糖:高位震荡

棉花:产业悲观弱势难改

鸡蛋:震荡调整

生猪:逐步买入旺季合约

花生:上方承压

市场要闻

01/ 贵金属及有色金属

大全能源:半导体级多晶硅首批产品5月出炉,已有多家客户表达合作意向

7月5日讯,大全能源在互动平台表示,公司半导体级多晶硅首批产品已于2024年5月顺利出炉,现处于产品质量爬坡阶段,下一步将进入产品分级验证阶段,未来会根据验证结果制定后续发展计划。得益于在光伏级多晶硅领域沉淀的技术优势和市场认可度,已有国内外多家下游客户向公司表达了合作意向,目前正在积极沟通过程中。

佛山地区铝锭库存较上一交易日减少0.32万吨,现报26.72万吨

7月5日讯,据SMM统计,佛山地区铝锭库存较上一交易日减少0.32万吨,现报26.72万吨,铝棒库存较上一交易日减少0.03万吨至4.44万吨。无锡地区(不含杭州、常州、海安等地)铝锭库存较上一交易日增加0.01万吨,至25.99万吨,铝棒库存较上一交易日增加0.21万吨至3.79万吨。今日巩义地区铝锭库存约8.23万吨,较上一交易日持平。

02/ 黑色系列

全国86仓库(大样本)热卷社会库存418.45万吨,环比+7.5万吨,环比+1.76%

7月5日讯,本周SMM统计的全国86仓库(大样本)热卷社会库存418.45万吨,环比+7.5万吨,环比+1.76%,新历同比+16.25%。分地区来看,本周期,华东、华南、华中、华北、东北市场均呈现增库,其中华南地区前期受天气因素影响疏港受阻,本周期集中卸货,库存增幅较明显。

那林苏海图煤田的马克矿(西矿)将于2024年7月4日至7月31日暂停煤炭销售

7月5日讯,据悉,那林苏海图煤田的马克矿(西矿)将于2024年7月4日至7月31日暂停煤炭销售,8月1日起恢复正常。矿方因自身开采原因,预计停止销售1个月左右。马克西原煤为1/3焦原煤,近期市场成交价1000-1010元/吨,7月份策克口岸通关量保守估计将减少50万吨,整体供应偏紧张。据Mysteel统计数据显示,2024年上半年策克口岸过货1172.84万吨,日均通关557车,同比上涨56.46%。(Mysteel)

03/能源化工

工信部:对传统产业,要推动其转型升级,绝不能当成“低端产业”简单退出

7月5日讯,工业和信息化部副部长辛国斌表示,通常所说的传统产业是指那些产业发展时间较长、产业体量规模较大、市场需求广、吸纳就业能力强、以劳动密集型和资金密集型为主的产业。这些产业在国民经济中发挥重要基础性作用,主要包括石化化工、钢铁、有色、建材、机械、轻工、纺织等,这些产业的增加值、营收、利润、用工人数等主要指标都占全部制造业的80%左右,生产的产品都是我们日常生活中不可或缺的东西。因此说,传统产业是现代化产业体系的基底,也是我国制造业发展的基本盘。对这些传统产业,我们要推动其转型升级,绝不能当成“低端产业”简单退出。(中国网)

04/农产品

截至6月底全国累计销售食糖738.34万吨,同比增加50.52万吨

7月5日讯,2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。截至6月底,全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。食糖工业库存257.98万吨,同比增加48.43万吨。截至6月底,本制糖期全国制糖工业企业成品白糖累计平均销售价格6566元/吨,同比回升498元/吨。2024年6月,成品白糖平均销售价格6455元/吨,同比下跌369元/吨,环比回升37元/吨。(中国糖业协会)

FAO:6月粮农组织食品价格指数平均为120.6点,与上一年同期相比仍下跌了2.1%

7月5日讯,2024年6月粮农组织食品价格指数平均为120.6点,与5月份修订后的指数持平,其中植物油、食糖与乳制品价格指数本月上行,抵消了谷物报价的跌幅,肉类价格指数则与上月基本持平。尽管食品价格指数在连续3个月上行后继续保持坚挺,但与上一年同期相比仍下跌了2.1%,较2022年3月160.3点的历史峰值则下跌了24.8%。

✎来源:金十数据