信用策略的勇气

票息资产出奇“淡定”。央行为维护债券市场稳健运行,将视债券市场运行情况,持续借入并卖出国债,债市应声下跌。相比于利率债的“惊心动魄”,不少票息资产透露出稳健特征。一方面,3年至10年活跃交易个券没有跟随调整,收益小幅下行,中短端样本同样维持平稳。值得注意的是,长端城投债的持有偏好不减,这与收益逆势走向吻合。另一方面,金融债回撤多体现在下半周。

超长信用债巩固“高收益+低回撤”格局?同样是超长久期品种,信用债理应跌幅更大,毕竟存量规模不及同期限国债,可现实的“平静”,的确超乎预期。回顾年内3月中旬和4月底两次调整,超长信用债多有跟随。同时,近期超长债供给节奏较快,20年至30年个券6月累计发行356亿。倘若从一级拿了,二级马上卖出的套利逻辑来理解,也会导致调整力度迅速跟随市场。所以可能的两种解释是,1)参与一级投标的机构,多数采取配置策略,不会因市场短期波动,而轻易抛售,2)看多债市,且判断调整时间不会太长的投资者偏多,只要负债端不出问题,票息能扛住急跌,超长债净价大概率将修复。6月以来,出于做绝对收益或者追赶业绩比较基准的考虑,基金参与超长信用债力度增加,集中在15年至30年。债市调整区间,可以观察到基金净买入力度不减,这也可能说明,超长信用债的稳定性来自于上述推测的第二点。

超长信用债的三点分歧。长久期信用债本就因高票息获得债市投资者热议,加之“低回撤+高回报”的特征意外体现,似乎越发成为了当下债市不错的资产。不过,看到机会,也需要关注到超长信用债面临的脆弱平衡。第一,行情与成交量并不匹配,一定程度上会制约投资者参与积极性,因上半年绝大多数交易时间是处于绝对债牛之中,加之调整时间相当的短,流动性虽有瑕疵,并不会构成配置阻碍。本轮调整不同的是,央行借券彰显维护市场和汇率稳定的决心,若债市频繁波动,超长信用债交易摩擦成本不小,更适合负债端稳定的账户持有(保险户或者定开类债基),而非交易户撮波段。第二,2016年也曾出现过久期策略极致演绎,但结果没有想象中乐观,短端下沉在两个月内逆转为年内最稳健的策略布局。第三,增量资金之间的分歧。自4月开始,限制大额申购的债基占比持续抬升,6月维持在3.4%,位于历史相对高位。参考历次行情由火热迈入调整的拐点,多有债基出现相似行为,如2016年11月,2020年5月和2022年9月,这一方面是为了保护存量投资者利益,又防范增量资金过快涌入账户,驱动资产端买在收益低点,难以规避亏损。所以,债基对后市观点或许并不是特别乐观的情况下,要继续增持超长信用债的动力值得商榷。矛盾的是,除了债基之外,对收益有诉求的资金,正在涌入。

总体上,央行借券打破利率债收益单边下行,可无论是止盈,还是调整都未大面积体现在票息资产定价,其出奇的稳定,蕴含着今年信用债供给减缓的预期,同样指向不少投资者认为调整区间或许偏短,只要能扛住波动,仍可获得较为稳定的回报。值得注意的是,超长信用债与同期限利率债走势几乎脱节的背后,除了有上述预期之外,相对较厚的票息收益,有一定条件可以构筑防御盾。不过,超长信用债的争议颇多,流动性瑕疵持续存在之外,历史经验佐证该品种赚钱具有脆弱性,同时当下增量资金对后市的分歧亦在加剧。短期仍需关注超长信用债定价灵敏性,以及持债结构的转变,这将对信用策略执行勇气提出了相当大的挑战。

策略方面,利率波动加剧,信用债配置力度有望稳定,然而除了超长期限品种之外,中短久期各类资产利差保护稍显不足,进攻或者防守都有掣肘,探寻持债平衡更为重要。首先,3年至5年2.3%附近券商次级债可以适当关注,这是前期收益下行幅度相对较缓的品种。其次,超长信用债仍建议采取权益操作思维,赚波段的钱是主线,以防流动性偏弱及止盈力量涌现,而10年至20年与20年至30年换手率相近,但前者久期偏短,市场持债对手更为广泛,适合关注交易机会。再者,5年内国股行二永债绝对点位依旧偏低,性价比不如10年国债,而有收益机会的期限在7年至10年大行二级资本债,波段操作同样是这一品种的主要思路。最后,5年附近AA(2)优质城投债建议关注,这是目前2.5%附近仍可找到收益的品种。

风险提示:测算失真,计算方法需调整,超预期信用事件,机构负债端面临压力。

【“低回撤+高回报”的组合显现】

央行“借券”与债市博弈。7月1日,央行公告称“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”,当日午盘,活跃30年国债(23附息国债23)收益从2.4%骤然拉升2.45%。[1]执着于流动性宽松与经济弱复苏的预期,债市投资者博弈心态依旧偏重,周中现券收益小幅下行之外,30年期国债期货(TL2409)再度突破109块;7月5日,根据《金融时报》报道,“中国人民银行已与几家主要金融机构签订了债券借入协议”,“将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债”,债市应声下跌,23附息国债23收盘至2.49%,活跃10年国债24附息国债11收至2.27%,较6月28日两者收益上行幅度在7bp附近。[2]

票息资产出奇“淡定”。相比于利率债的“惊心动魄”,不少票息资产透露出稳健特征。一方面,6月被集中做平收益曲线的城投债,3年至10年活跃交易个券没有跟随调整,收益小幅下行,中短端样本同样维持平稳。与此类似的还体现在票息保护尚足(绝对收益在2.5%以上)的城商行永续债。另一方面,金融债回撤多体现在下半周(尤其是7月5日),而券商次级债前期涨幅偏慢,此轮调整区间,成为不少投资者寻求防御的品种。

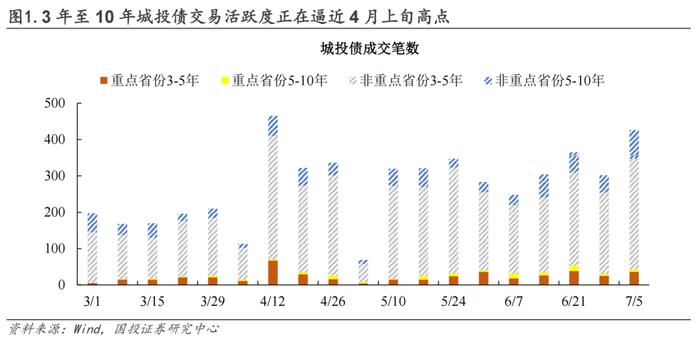

值得注意的是,长端城投债的持有偏好不减,这与上述收益逆势走向吻合。3年至10年城投债成交总笔数达到426笔,创4月中旬以来新高;其中,5年至10年成交笔数占20%,创年内新高,这与三方面原因有关:一是该期限城投债平均成交收益在2.6%至2.9%附近,是不可多得的收益增厚类资产;二是城投债供给稀缺性的共识趋于一致;三是半年度走来,城投债拉久期综合收益靠前,波动率还偏低,这一组合形态或被更多投资者模仿。

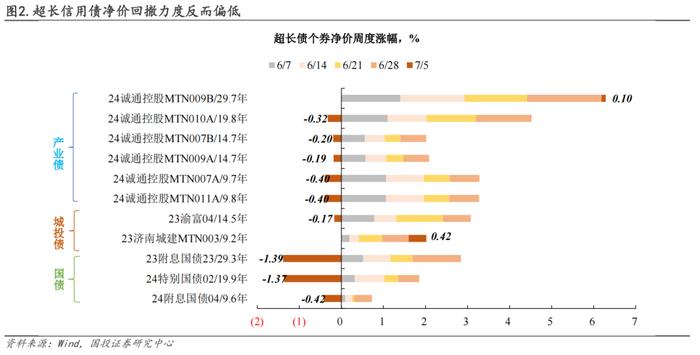

再者,超长信用债巩固“高收益+低回撤”格局?23附息国债23(活跃30年)周度收益上行幅度尽管与10年国债相近,但久期过长,以致中债估值净价跌幅达到1.6元,而同样是超长久期品种,诚通及渝富等存量券理应跌幅更大,毕竟存量规模不及同期限国债,可现实的“平静”,的确超乎预期。

以24诚通控股MTN009B和24诚通控股MTN010A为例,截至7月5日,两只券中债估值净价分别为109.29元和107.25元,较6月底的涨幅分别为0.1%和-0.32%,一是与同期限国债的走势过度背离,二是未再遵循波动市“超涨有超调”的直观印象。相似的情况同样出现在10年期附近样本,23济南城建MTN003周中净价有波动,并不妨碍周度净价上涨的结果。

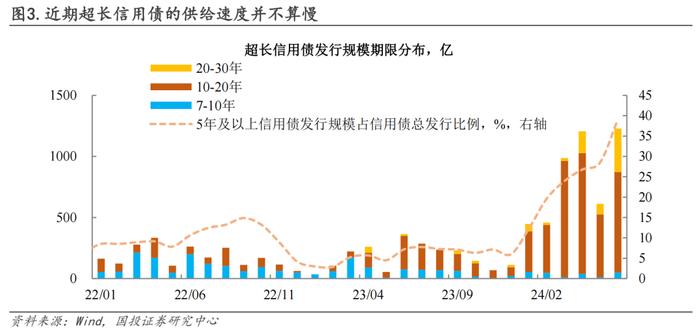

事实上,回顾年内3月中旬和4月底两次调整,超长信用债多有跟随,特别是3月中旬,超长二级资本债快速回到收益下行通道时,超长信用债则补跌了一周。同时,近期超长债供给节奏较快,20年至30年个券6月累计发行356亿,缔造阶段高点。倘若从一级拿了,二级马上卖出的套利逻辑来理解,也会导致调整力度迅速跟随市场。所以可能的两种解释是,1)参与一级投标的机构,多数采取配置策略,不会因市场短期波动,而轻易抛售,2)看多债市,且判断调整时间不会太长的投资者偏多,只要负债端不出问题,票息能扛住急跌,超长债净价大概率将修复(同样是参考年内的经验)。

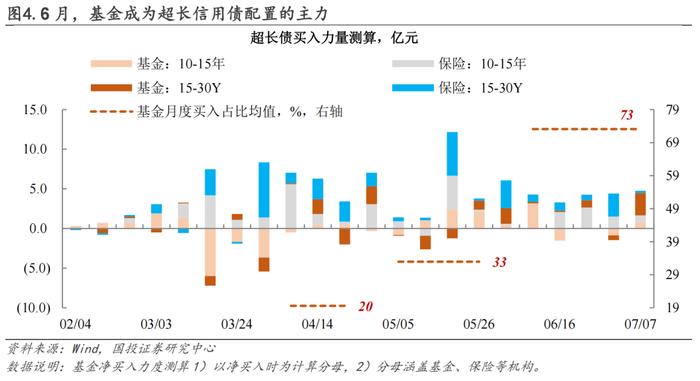

实际上,6月以来,出于做绝对收益或者追赶业绩比较基准的考虑,基金参与超长信用债力度增加,集中在15年至30年。债市调整区间,可以观察到基金净买入力度不减,这也可能说明,超长信用债的稳定性来自于上述推测的第二点。

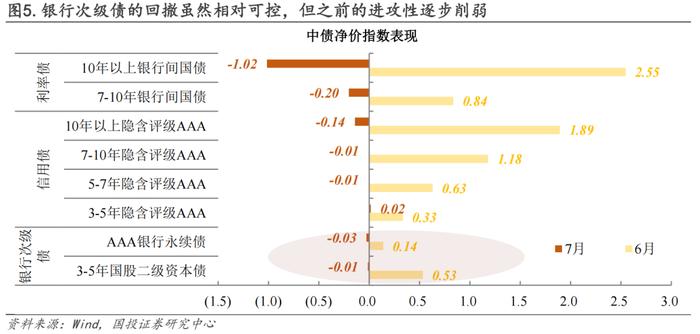

另一个可以做久期进攻的资产,就显得格外尴尬了。去年银行次级债大放异彩,通常被投资者作为债牛期间放大收益的工具。随着该品种绝对收益快速下行,以及利率债点位被央行操作所框定,银行次级债的久期进攻属性逐步被削弱。6月以来,中债3年至5年国股二级资本债净价指数涨幅陷入窘境,一是不如流动性更好的7年至10年国债,二是近期回撤与7年至10年隐含评级AAA信用债净价指数相当,这也导致银行次级债被诟病涨不动,而回撤往往又具有不确定性。

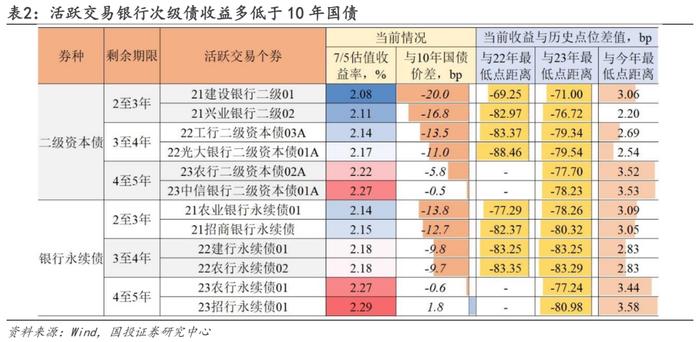

此外,活跃交易银行次级债目前仅部分4年至5年股份行永续样本收益高于10年国债,二级资本债已经普遍低于10年国债,且与年内低点的距离不足5bp。比价优势丧失和自身利差保护不足,让银行次级债的市场关注度低于期限更长的信用品种。

长久期信用债本就因高票息获得债市投资者热议,加之“低回撤+高回报”的特征意外体现,似乎越发成为了当下债市不错的资产。不过,看到机会,也需要关注到超长信用债面临的脆弱平衡。

【超长信用债的三点分歧】

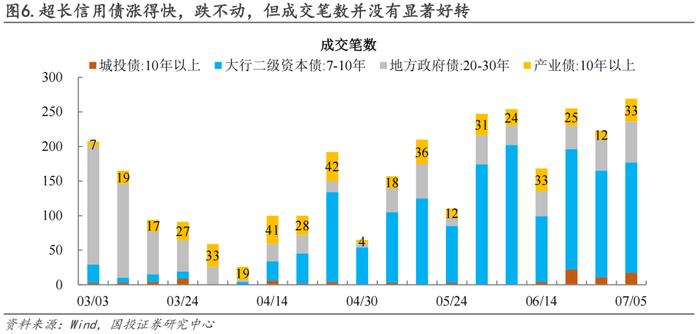

第一,行情与成交量并不匹配。历经4月底急跌之后,5月超长信用债从修复行情,逐步向快涨演绎。有趣的是,从经纪商口径成交笔数来看,10年以上产业债维持在周度均值25笔左右,即使是6月中上旬该品种净价涨幅最快的阶段,最高成交笔数才33笔。

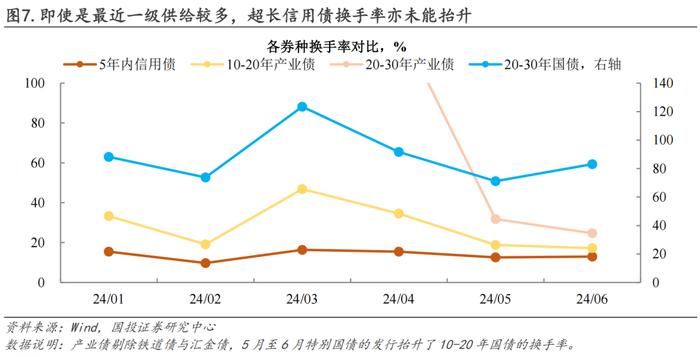

另一方面,成交笔数可能会低估大额成交量表征的偏好改善,以成交规模和存量券比值衡量换手率来看,5月开始,10年至30年产业债换手率趋于稳定后,目前与5年内信用债换手率相差不算太大,但整体低于20至30年国债流动性。

流动性与行情的配合不足,一定程度上会制约投资者参与积极性,因上半年绝大多数交易时间是处于绝对债牛之中,加之调整时间相当的短,流动性虽有瑕疵,并不会构成配置阻碍。本轮调整不同的是,央行借券彰显维护市场和汇率稳定的决心,若债市频繁波动,超长信用债交易摩擦成本不小,更适合负债端稳定的账户持有(保险户或者定开类债基),而非交易户撮波段。

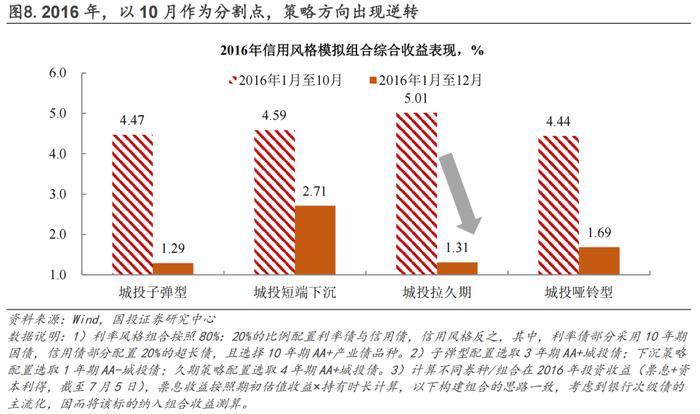

第二,历史上也曾出现过久期策略极致演绎,但结果没有想象中乐观。2016年同业理财委外盛行,彼时在资产池嵌套和结构化业务的协助下,理财资金可以通过期限错配、持有优先端产品,过滤久期和等级风险;叠加地方债务置换,重塑城投债安全边际的背景,城投债拉久期成为最为稳健的策略,这与当前的环境有一定的相似性。从非货币型券商资管产品重仓债券来看,城投债久期轮动特征显著——至2016年,下沉拉久期和私募品种久期策略运作普遍出现。

不同组合在2016年的赚钱效应如何?以当年10月作为分界点来测算,1)1月至10月,城投债拉久期组合综合收益可达5%,超过其他组合回报,与上述久期策略在等级间轮动的操作思路吻合,2)而伴随各类资管业务监管趋紧,以及年末流动性冲击,债市“踩踏”严重破坏久期策略的稳定性,从2016年全年组合收益来看,短端下沉在两个月内逆转为年内最稳健的策略布局。

今年久期策略累计收益已经显著跑赢其他组合,但2016年的经验实则表明,赚久期的钱,一是需要绝对牛市做支撑,二是流动性和监管环境要相对稳定。

第三,增量资金之间的分歧。自4月开始,限制大额申购的债基占比持续抬升,6月维持在3.4%,位于历史相对高位。参考历次行情由火热迈入调整的拐点,多有债基出现相似行为,如2016年11月,2020年5月和2022年9月,这一方面是为了保护存量投资者利益,又防范增量资金过快涌入账户,驱动资产端买在收益低点,难以规避亏损。所以,债基对后市观点或许并不是特别乐观的情况下,要继续增持超长信用债的动力值得商榷。

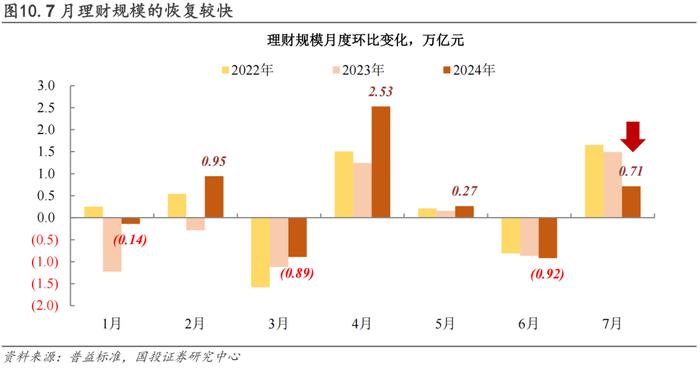

矛盾的是,除了债基之外,对收益有诉求的资金,正在涌入。首先,7月首个交易周,理财规模增长7100亿,接近去年7月单月增长的一半,而当下理财对资产收益要求不低,有可能会推动委外投资向高票息资产倾斜。

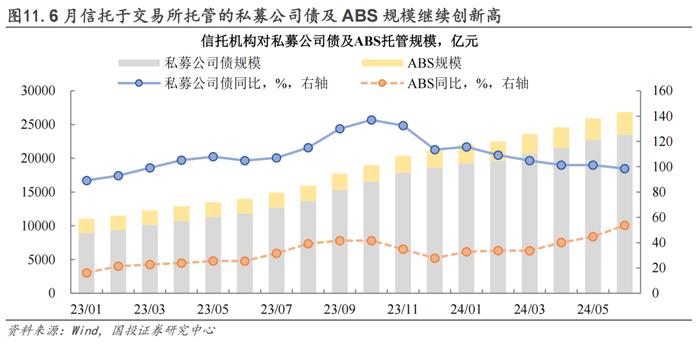

其次,6月信托持债规模继续增长,私募公司债单月增长达到760亿,同样指向青睐高票息收益。

再者,保险买债节奏依旧较快,7月首周信用债配置力度超过过去两年同期,结合上述超长债来看,3年至15年是保险配置力度相对较大的品种。

总体上,央行借券打破利率债收益单边下行,可无论是止盈,还是调整都未大面积体现在票息资产定价,其出奇的稳定,蕴含着今年信用债供给减缓的预期,同样指向不少投资者认为调整区间或许偏短,只要能扛住波动,仍可获得较为稳定的回报。值得注意的是,超长信用债与同期限利率债走势几乎脱节的背后,除了有上述预期之外,相对较厚的票息收益,有一定条件可以构筑防御盾。不过,超长信用债的争议颇多,流动性瑕疵持续存在之外,历史经验佐证该品种赚钱具有脆弱性,同时当下增量资金对后市的分歧亦在加剧。短期仍需关注超长信用债定价灵敏性,以及持债结构的转变,这将对信用策略执行勇气提出相当大的挑战。

策略方面,利率波动加剧,信用债配置力度有望稳定,然而除了超长期限品种之外,中短端久期各类资产利差保护稍显不足,进攻或者防守都有掣肘,探寻持债平衡更为重要。首先,3年至5年2.3%附近券商次级债可以适当关注,这是前期收益下行幅度相对较缓的品种。其次,超长信用债仍建议采取权益操作思维,赚波段的钱是主线,以防流动性偏弱及止盈力量涌现,而10年至20年与20年至30年换手率相近,但前者久期偏短,市场持债对手更为广泛,适合关注交易机会。再者,5年内国股行二永债绝对点位依旧偏低,性价比不如10年国债,而有收益机会的期限在7年至10年大行二级资本债,波段操作同样是这一品种的主要思路。最后,5年附近AA(2)优质城投债建议关注,这是目前2.5%附近仍可找到收益的品种。

[1] 资料来源:央行官网,《公开市场业务公告[2024]第2号》,地址:http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

[2] 资料来源:中国金融新闻网,《央行:已与几家主要金融机构签订债券借入协议将视市场情况持续借入并卖出国债》,地址:https://www.financialnews.com.cn/2024-07/05/content_403902.html

李豫泽 SAC执业证书编号:S1450523120004

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。