【金研•周评】中债收益率上行,人民币连贬四周

作者:郑葵方,梁煊,李文杰,建行金融市场部;王园,建行潍坊分行国际部

货币市场:上周公开市场操作净回笼7400亿元,但跨半年后,资金需求大幅减少,市场资金供给充裕,大行融出平稳,资金利率全线下行。截至上周收盘,7天回购利率较前一周下行59BPs至1.86%,7天回购利差(R007-DR007)收窄23BPs至5BPs。

国内债市:周一央行宣布将开展国债借入操作,周五央行表示已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入,且将视债券市场运行情况,持续借入并卖出国债。投资者关注央行借入国债卖空的靴子落地,加之财政部续发的30年期特别国债中标利率高于前一交易日二级市场水平近2BPs,债券收益率大幅上行。截至上周收盘,10年期国债较前一周上行7BPs至2.28%。

国际债市:上周,美国5月核心PCE同比涨幅及6月非农就业报告均不及预期,提振了市场对美联储降息的预期,推动美债收益率大幅下行。截至上周收盘,10年期美债较前一周下行8BPs至4.28%,(10-2)年期限负利差收窄3BPs至-32BPs。欧洲方面,周内随着法国议会大选进程推进,勒庞竞选优势不断下降,市场避险情绪降温,加之欧元区6月CPI、PMI终值、5月PPI数据显示经济承压,增加了市场对年内欧元区多次降息的押注。截至上周收盘,10年期德债较前一周上行5BPs至2.53%,10年期意债下行13BPs至3.94%,10年期意德利差收窄17BPs至141BPs。

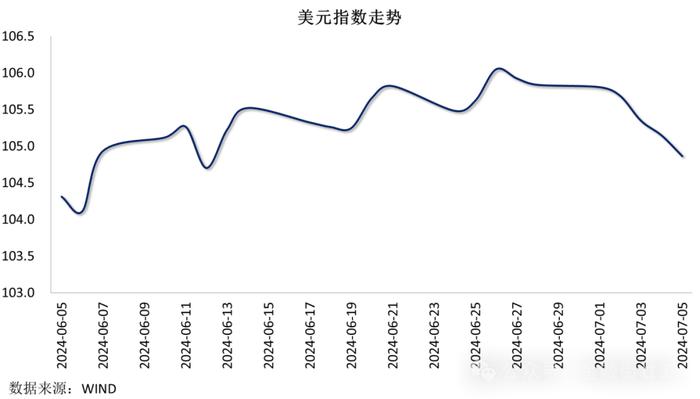

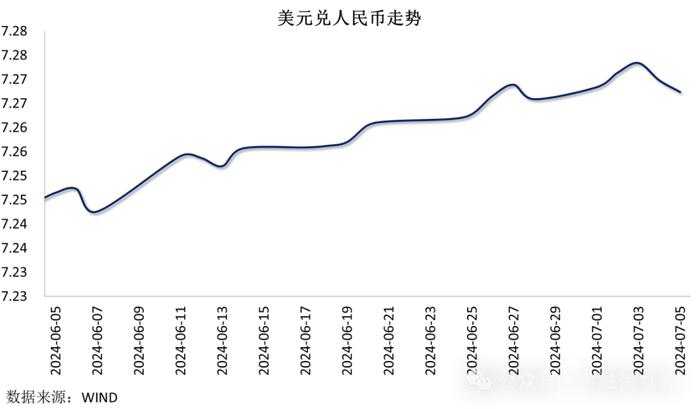

外汇市场:美元指数上涨动能减弱,ISM服务业和制造业指数不及预期,各项就业数据也显示更多劳动力市场降温迹象,美国基本面的疲软令美元指数跌破105关口。截至上周五,美元指数收于104.875,累计下跌0.94%,结束五连涨。国内方面,前半周人民币延续弱势,失守7.27关口,续刷七个半新低;后半周与美元指数的相关性提升,回补部分跌幅。截至上周五收盘,人民币对美元收于7.2674,当周累计下跌0.02%,连贬四周。

商品市场:上周,美国5月CPI数据不及预期,显示美国通胀缓和,美元指数应声跳水;但随后美联储宣布利率不变,“点阵图”由预计年内降息3次下降为降息1次,美联储鹰派态度对美元形成了强支撑,美元指数震荡走高,收复因CPI不及预期带来的全部跌幅。截至上周五,美元指数收于105.550,当周累计上涨0.63%。国内方面,在偏强的美元施压下,人民币汇率表现偏弱,当周累计贬值0.18%,结束此前连两周企稳走势,周五收盘价7.2557,创近七个多月最弱水平。