宏海科技IPO:现金分红1600万 又要3000万募资补流

《电鳗财经》文/李瑞峰

6月27日,武汉宏海科技股份有限公司(以下简称宏海科技)北交所IPO恢复了其上市审核进程。招股书显示,宏海科技主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,宏海科技计划用3000万元募集资金补充流动资金,而该公司在2022年现金分红1600万元。该公司的货币资金占比一直在下降。值得注意的是,宏海科技的产能利用率并不高,未来其新增产能如何消化?值得关注。宏海科技9年内仅一项发明专利,且对大客户的毛利率下降。宏海科技9年内仅一项发明专利,该公司对大客户的销售毛利率在下降。

现金分红1600万元又要3000万元募资补流

此次IPO,宏海科技计划募集资金1.88亿元,其中1.43亿元用于热交换器及数控钣金智能制造基地建设项目,0.15亿元将用于家用电力器具配件研发中心建设项目,0.3亿元用于补充流动资金。

由此可见,宏海科技将使用3000万元募集资金补充流动资金,而在2022年该公司现金分红1600万元。截至最新招股说明书签署日,周宏直接持有该公司51,852,875股,占公司股本总额的51.85%;周子依直接持有公司18,265,625股,占公司股本总额的18.27%,周宏和周子依合计持有公司股份比例为70.12%。周子依系周宏之女,该公司实际控制人系周宏、周子依。

值得注意的是,近年来,宏海科技的货币资金在不断减少。从2020年至2022年以及2023年1-6月份(以下简称报告期),宏海科技的货币资金余额分别为3,326.33万元、1,215.36万元1,265.66万元和1,219.51万元,占流动资产的比例分别为19.67%、9.58%、8.03%和6.08%。

在货币资金不断减少的情况下,宏海科技的高管们的薪酬也并不算高。2022年和2023年1-6月,该公司的董事长、总经理周宏的薪酬为29.74万元和12.91万元;同期该公司的董事、副总经理江艳的薪酬为22.19万元和10.22万元;同期该公司的董事吴素青的薪酬为25.71万元和12.41万元。

报告期内,宏海科技的董监高的薪酬分别为80.12万元、90.89万元、134.41万元和65.65万元,占当期利润总额的比重分别为2.94%、3.15%、4.42%和1.89%。

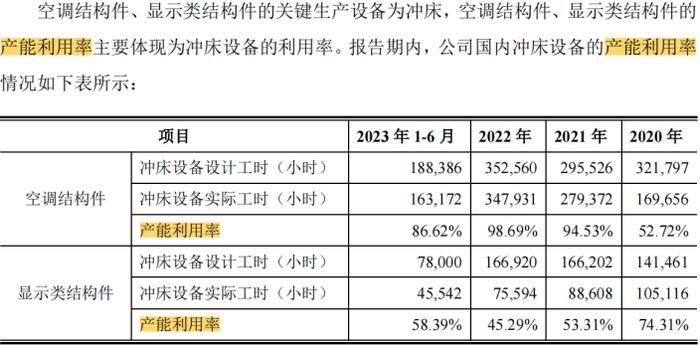

产能利用率不高新增产能如何消化?

招股书显示,此次IPO,宏海科技计划1.43亿元用于热交换器及数控钣金只能制造基地建设项。然而,值得注意的是,该公司的产能利用率并不高。

报告期内,宏海科技的空调结构件的产能利用率分别为52.72%、94.53%、98.69%和86.62%,同期该公司的显示类结构件的产能利用率分别为74.31%、53.31%、45.29%和58.39%。

2022年和2023年1-6月,宏海科技的子公司泰国冠鸿的家电金属结构件的产能利用率分别为15.61%和36.46%;同期泰国冠鸿的家电注塑结构件的产能利用率分别为16.12%和38.85%。

报告期内,宏海科技的产能利用率分别为33.82%和82.65%。

由此可见,宏海科技的产能利用率并不高,该公司的新募产能如何消化?值得关注。此外,值得注意的是,该公司的存货中库存商品的占比较高,报告期内,分别为32.16%、38.35%、41.65%和36.81%。

报告期内,宏海科技存货账面价值分别为767.77万元、745.95万元、742.64万元和1,026.14万元,占各期末流动资产的比例分别为4.54%、5.88%、4.71%和5.12%。该公司存货主要由原材料、在产品和库存商品构成。报告期各期末,该公司的原材料、在产品和库存商品账面余额合计占存货账面余额的比例分别为86.33%、88.57%、90.77%和89.87%。

9年内仅一项发明专利对大客户的毛利率下降

截至最新招股说明书签署日,宏海科技累计拥有69项专利,其中发明专利7项,实用新型专利62项。

然而,值得注意的是,宏海科技在2015年之后只申请了一项发明专利,是在2021年8月份申请的一种空调外机防护面板发明专利。

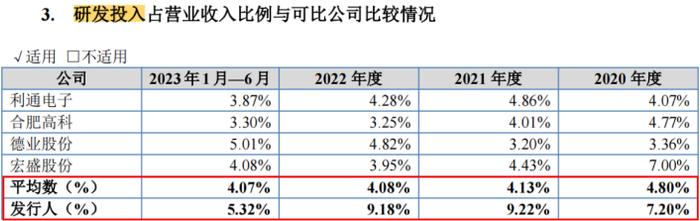

然而,宏海科技的研发费用率明显高于同行可比公司。报告期内,宏海科技的研发费用率分别为7.2%、9.22%、9.18%和5.32%,同期可比公司的均值分别为4.8%、4.13%、4.08%和4.07%。

宏海科技的大客户集中度非常高,报告期内,前五大客户的销售收入占营业收入的比例分别达到95.83%、94.12%、95.28%和94.01%。因此,宏海科技的绝大部分收入都是来自于前五大客户,未来存在一定的风险。

值得注意的是,美的集团在报告期内始终占据着宏海科技第一大客户的位置。报告期内,宏海科技主要向美的集团销售的产品为空调结构件、热交换器,公司来源于美的集团的营业收入分别为5506.44万元、7877.66万元、1.269亿元和9170.14万元,占当期营业收入的比例分别为39.67%、41.81%、50.16%和48.74%。可见,报告期内,该公司对美的的销售一直在增长,直到2022年超出了50%。

宏海科技在与大客户合作时较为被动,即便未来产品利润空间被下游大客户挤压,该公司也很难拿出有效的应对措施。事实上,报告期内,宏海科技的毛利率就处于波动的态势,分别达到33.00%、30.35%、32.32%和34.50%,该公司也承认自身存在因双经销模式导致未来毛利率下降的风险。

值得一提的是,报告期内,宏海科技主营产品之一空调结构件产品的毛利率分别为48.64%、46.42%、47.46%和38.84%,2023年上半年的毛利率出现了近9个百分点的下降幅度,而空调结构件基本上是销往美的集团及海尔集团的。

《电鳗快报》